Message Detail

财联VIP专栏【风口研报·公司】英伟达印证金刚石散热已迈入产业化,分析师强call公司在技术等方面具备显著优势,并已......

AI Report

AI 简报

好的,请查收基于原文生成的中文Markdown简报。

---

核心结论

- 金刚石散热产业化加速:英伟达与Akash Systems的合作印证了金刚石散热材料已从实验室走向产业化。分析师强烈看好力量钻石(301071),认为其在技术、资金和产能布局上具备显著优势,其变更10亿募集资金用于产能建设将带来显著的利润向上弹性。

- 市场风格或迎再平衡:主流券商观点认为,科技主线并未结束,但内部需要分化,需关注有盈利兑现能力的品种。同时,部分非AI领域的低估值板块已具备修复基础,市场风格再平衡的必要性增强,可关注超跌行业及中报业绩预期较好的方向。

关键信息

一、力量钻石与金刚石散热

- 技术需求驱动:随着英伟达Rubin架构GPU功耗飙升至2300W,芯片局部热流密度突破1000W/cm³,传统铜基散热已无法满足需求,金刚石被视为终极散热材料。

- 公司核心竞争力:

- 技术融合优势:公司采用高温高压+ CVD双路线融合,通过高温高压法产出大颗粒单晶用于CVD制备散热材料,相比行业通用的异质外延,在效率和性能上更具优势。

- 产业化进展:公司在2024年已开始战略布局金刚石功能材料,并已通过客户测试,国内外客户均有批量意向订单。

- 扩产计划明确:公司已公告变更10亿募集资金建设金刚石功能材料产能,计划2026年内落地300套CVD设备产能,2027年再落地700台。

- 资金实力雄厚:截至2026年Q1末,公司拥有16亿元货币资金及23亿元交易性金融资产,确保扩产无虞。

- 分析师观点:浙商证券看好力量钻石,预计其2026-2028年归母净利润分别为2.5/4.9/8亿元,同比增长128%/99%/62%。

二、周策略观点

- 中信证券:当前非AI板块已充分反映负面预期,具备修复基础和性价比,但需等待油价回落等积极变化的触发。配置上继续看好“AI+能化”结构。

- 开源证券:科技行情并未终结,调整是共性因素导致,不等于见顶。但内部需重新筛选,关注真正具备盈利兑现能力的品种。科技之外,有色和化工也具备阶段性关注价值。

- 方正证券:市场风格再平衡必要性增强,但再平衡方向应围绕中报业绩预期较好的行业,而非简单的高低切换。建议关注HAIQ资产和调整充分的非银金融。

潜在影响

- 对力量钻石:成功切入英伟达供应链并大规模扩产,将推动公司从传统的培育钻石业务向高附加值的高科技散热材料领域转型,有望带动公司估值体系和盈利能力的双重提升。

- 对散热材料行业:英伟达的背书将加速金刚石散热材料的产业化进程,可能会对整个散热材料行业格局产生重大影响,推动相关技术研发和产业链投资。

- 对A股市场:科技板块内部可能出现分化,资金将从纯粹的主题炒作转向业绩兑现能力强的公司。同时,资金可能从极致抱团的科技板块向部分低估值、有修复逻辑的非AI板块(如部分化工、有色、非银金融)进行再平衡。

关注要点

- 力量钻石的产能落地进度:需持续跟踪公司CVD设备的采购、安装和调试进度,以及下游客户(尤其是英伟达)的认证和订单获取情况。

- 英伟达散热技术路线:关注英伟达后续产品对金刚石散热的采用情况,以及是否有其他散热方案(如液冷)与之竞争。

- 宏观经济与油价:关注全球通胀数据、美联储利率政策和中东局势,尤其是油价走势,这会影响非AI板块的修复逻辑。

- 中报业绩:关注7月-8月的中报披露期,市场将以此验证科技板块和非AI板块的业绩兑现能力,这是风格切换的关键观察窗口。

关联个股

- 力量钻石 (301071):核心受益于金刚石散热材料产业化的标的。

Content

正文

析师强call公司在技术等方面具备显著优势,并已公告变更10亿募集资金用于产能,后续利润具备向上弹性;周策略:部分非AI低估值板块修复等待契机

风口研报

2026.06.28 20:26 星期日

!

1、力量钻石(301071):①随CPU/GPU功耗持续提升,散热要求加大,金刚石有望成为终极材料,英伟达与AkashSystems的合作进一步印证金刚石散热已从实验室迈入产业化;②公司2024年对于金刚石功能材料即开始战略布局,功能材料已经通过客户测试,国内外客户均有批量意向订单,并已公告变更10亿募集资金建设金刚石功能材料产能;③浙商证券史凡可看好公司在金刚石散热赛道卡位较优,后续利润仍具备向上弹性,预计2026-28年归母净利润2.5/4.9/8亿元,同比128%/99%/62%,对应PE为102/51/32倍;④风险因素:金刚石散热产能落地不及预期。

2、周策略:①中信证券:部分非AI低估值板块已有修复的基础,只需等待契机;②开源证券:科技并没有趋势性破位,降低斜率预期;③方正证券:风格更平衡的必要性进一步增强

A

▶▶▶

英伟达印证金刚石散热已迈入产业化,分析师强call公司在技术等方面具备显著优势,并已公告变更10亿募集资金用于产能,后续利润具备向上弹性

英伟达与AkashSystems的合作进一步印证金刚石散热已从实验室迈入产业化,浙商证券史凡可首次覆盖力量钻石,看好公司在金刚石散热赛道卡位较优,后续利润仍具备向上弹性。

英伟达Rubin架构GPU热设计功耗已飙升至2300W,随CPU/GPU功耗持续提升,散热要求加大,传统铜基散热材料无法满足需求,金刚石有望成为终极材料。

史凡可看好公司作为金刚石散热新星,在技术、资金等方面具备显著优势,预计2026-28年归母净利润2.5/4.9/8亿元,同比128%/99%/62%,对应PE为102/51/32倍。

| 财务摘要 | 财务摘要 | 财务摘要 | 财务摘要 | 财务摘要 |

|---|---|---|---|---|

| (百万元) | 2025 | 2026E | 2027E | 2028E |

| 营业收入 | 632.44 | 808.91 | 1253.31 | 2093.88 |

| (+/-)(%) | -7.84% | 27.90% | 54.94% | 67.07% |

| 归母净利润 | 109.30 | 248.67 | 494.18 | 800.36 |

| (+/-)(%) | -45.57% | 127.51% | 98.73% | 61.96% |

| 每股收益(元) | 0.42 | 0.96 | 1.90 | 3.08 |

| P/E | 232.41 | 102.15 | 51.40 | 31.74 |

| 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 |

微信扫码

cset.cnthesims.com

英伟达Rubin架构GPU热设计功耗已飙升至2300W,芯片局部热流密度突破1000W/cm³。随CPU/GPU功耗持续提升,散热加大,传统铜基散热材料无法满足需求,金刚石有望成为终极材料。

史凡可认为,英伟达与AkashSystems的合作进一步印证金刚石散热已从实验室迈入产业化,此外近期英特尔CEO陈立武表示正将投注重心转向人工合成钻石等新材料领域。

Akash 艾什英伟达的“Diamond Cooling”

0

资料来源:Akash 官网,浙商证券研究所

二、功能材料业务方面,公司在技术、资金等方面具备显著优势:晶种制备技术、CVD设备规模领先

(1) 高温高压+CVD技术融合优势:高温高压+CVD双路线融合。

公司通过行业领先的高温高压法产出大颗粒单晶用于CVD制备散热材料,较目前业内普遍采用的异质外延具有显著竞争优势,同质外延可大幅提高长晶效率、降低生产及加工成本,且在导热率、应力、翘曲等性能明显优于异质外延。

(2) 工艺优势:公司2024年对于金刚石功能材料即开始战略布局,与捷斯奥合作研发,具备国际领先工艺优势,功能材料已经通过客户测试,国内外客户均有批量意向订单。

(3) 装备后发优势:公司已公告变更10亿募集资金建设金刚石功能材料产能,新购置装备是业内目前最先进设备,具备后发优势。

(4) 产能卡位领先:加快扩产承接潜在订单,公司计划投入10亿元扩产CVD设备,目标2026年内落地300套产能,2027年再落地700台产能。

微信扫码 大V实盘 视频直播 海量资讯作文免费看

(5)强大资金实力,确保扩产无虞:26Q1末货币资金16亿元、交易性金融资产23亿元(无风险理财),且现有业务持续盈利,经营活动现金流良好,确保扩产无虞。

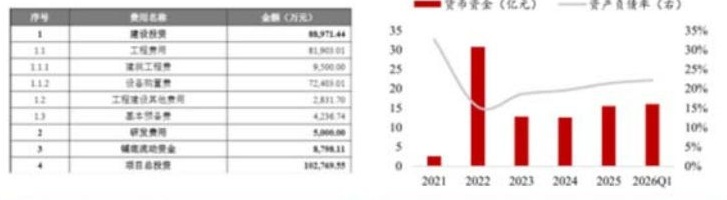

序号

1

建设投资

11

工程费用

11.1

建筑工程费

11.2

设备购置费

12

工程建设其他费用

13

基本预备费

2

研发费用

3

城镇流动资金

4

项目总投资

102.769.55

金额(万元)

88,971.44

81,903.01

9,500.00

72,403.01

2,831.70

4,236.74

5,000.00

8,798.11

2021 2022 2023 2024 2025 2026Q1

力量钻石半导体高功率金刚石散热材料项目签约仪式

资料来源:搜狐,浙商证券研究所

图50: 公司半导体高功率散热片一期项目设备

!

主题二

周策略:科技板块降低斜率预期,部分非AI低估值板块修复等待契机

本周市场波动加大,科技与非科技方向分化进一步加大,券商分析师普遍认为科技行情并未结束,非AI方向部分也有结构性修复空间。

开源证券明确认为当前科技行情并未结束, $ \underline{\text{调整只是海内外的共振}} $,微观结构拥挤不是简单的“见顶信号”,但科技内部需要重新筛选,寻找真正具备盈利兑现能力和增长斜率上修能力的品种。

方正证券认为当前风格再平衡的必要性进一步增强,价值/成长比价来到底部区域,意味着后续风格继续极致化演绎的概率已经不大。再平衡的潜在方向来看,仍是围绕着中报业绩预期较好的行业做再平衡。

中信证券同样认为部分非AI低估值板块已有修复的基础,但需要等待自身叙事出现一些积极变化,弱势板块的修复不会一帆风顺,需要更多的耐心。

一、中信证券:部分非AI低估值板块已有修复的基础,只需等待契机

5月以来,A股的非AI板块相较于海外非AI板块的表现更弱, $ \underline{\text{已经充分反映了需求衰退、货币紧缩、中东和谈波折等不少负面预期}} $,目前已经具备了一定的性价比和修复的基础,需要等待自身叙事出现一些积极变化。

这个变化可能来自于海峡通航后油价超预期的回落压低通胀预期,或者是全球非AI领域工业生产和社会活动的同步恢复。

对于品种的选择需要更加精细且有耐心,毕竟在没有重大边际变化之前,弱势板块的修复不会一帆风顺,甚至可能因为强势板块的调整而出现同步的调整。具体到配置方面,依然建议坚持AI+能化的结构。

AI端,继续看好存储、燃气轮机、柴油发电机组、半导体设备和材料。

能化端,电新方面看好电解液及添加剂、隔膜等品种的业绩兑现;化工方面,当下更看好一些成本下探空间大、相对刚需且估值较低的品种,如制冷剂、磷化工、氨纶、染料、大炼化等;有色方面,推荐具备部分AI敞口但宏观上由于加息叙事估值暂时被压制的算力金属,如锡、铜及部分AI小金属(钨)。此外,继续建议增配低估值的券商。

二、开源证券:科技并没有趋势性破位,降低斜率预期

本周市场波动显著放大,尤其是周二和周五出现明显下跌。市场虽然经历多次波动,但整体仍是上涨,并没有趋势性破位;本周下跌也不仅仅是A股自身的问题,日韩股市同样出现明显调整,说明背后有全球风险偏好冲击、资金交易拥挤降温等共性因素。

微观结构拥挤是风险,但不是简单的“见顶信号”,不认为科技主线已经被破坏,当前的问题不是“科技还能不能买”,而是科技内部需要重新筛选,重新寻找真正具备盈利兑现能力和增长斜率上修能力的品种。

下最具“二次点火+叙事张力”结合度的主线;在科技之外,有色和化工也值得阶段性重视,尤其是在美色和化工前期受到的压制得到缓和,后续可能有较为明显的修复行情。

重点关注四类方向:(1)科技内部具备盈利验证和边际改善的方向:国产算力、半导体、PCB等AI硬件链中真正有订单和利润兑现的环节;(2)科技外溢带来的新景气方向:电力设备、电力、能源金属、液冷等;(3)具备产业趋势和叙事扩张能力的新方向:商业航天、军工、低空经济、机器人等;(4)阶段性再平衡中具备修复弹性的方向:有色、化工、机械设备等,但需要进一步筛选是否具备持续的G和 $ \Delta G $。

三、方正证券:风格再平衡的必要性进一步增强

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全 最真 最快 最及时

当前价值/成长比价来到底部区域,意味着后续风格继续极致化演绎的概率已经不大。

从再平衡的潜在方向来看,仍是围绕着中报业绩预期较好的行业做再平衡,而不是无论什么行业都可以“高切低”。

此外,美国PCE数据公布之后,美联储年内加息预期有所回摆,随着油价回落,加息预期最悲观的时候可能已经过去,这对于风格再平衡而言是好事。

配置策略建议:月底需要关注风格再平衡的可能性,以及潜在方向,尤其是此前超跌的行业板块,具体而言,超跌的方向上,一是关注HAIQ资产降低布局的机会;

二是调整时间较久,负面压制基本解除,并且有一定催化的非银金融。

AI主线上,市场提前交易中报景气以及产业链上涨价的材料,可以重点关注海外算力核心标的以及国产算力中景气确定性较强的半导体设备,相对低位的AI应用也具有一定的配置价值

Image

拼接预览