Message Detail

财联VIP专栏【财联社早知道】国内首个第四代半导体材料全产业链项目落地,国家统计局称前5个月电子专用材料制造行业利润......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

核心结论

本期简报聚焦两大核心材料领域的技术突破与产业进展:第四代半导体关键材料金刚石和高端碳纤维。金刚石因其极高的热导率,被视为AI芯片高功率散热的核心解决方案,市场空间广阔;碳纤维领域正经历“技术突破、需求爆发、国产化”三重共振,多条世界级产线的投产标志着国产高端碳纤维规模化能力的质变。同时,市场资金高度集中于以芯片为首的科技成长主线。

关键信息

- 第四代半导体材料(金刚石):

- 产业落地: 郑州高新区引入中科粉研(河南)公司,建设国内首个第四代半导体材料全产业链项目,依托全球首条LPPH微纳米金刚石产线技术。

- 市场前景: 中泰证券预测,到2026年全球高端AI芯片金刚石散热片市场规模可达87亿元,到2030年将保持超过50%的年复合增长率。

- 产业布局: 晶盛机电已前瞻布局半导体衬底材料业务,并涵盖金刚石产能。

- 高性能碳纤维:

- 技术突破: 中复神鹰在连云港集中投产三条世界级高性能碳纤维生产线,包括年产5000吨大丝束、全球首条4米宽幅千吨级T1100级和年产600吨高模量碳纤维产线。

- 行业研判: 国元证券指出,碳纤维领域正处于“技术突破、需求爆发、国产化”三重共振的战略机遇期。

- 应用领域: 新产品将全面适配航空航天、低空飞行器、风电、高端装备及3C电子等高端领域。

- 市场动态(截至6月26日)

- 资金流向: 市场成交量419亿元,资金继续向制造和材料方向扩散,短线资金高度集中在半导体(芯片)主线。

- 板块热度: 近两日市场热点TOP1为AI硬件(6月26日为超声电子)。

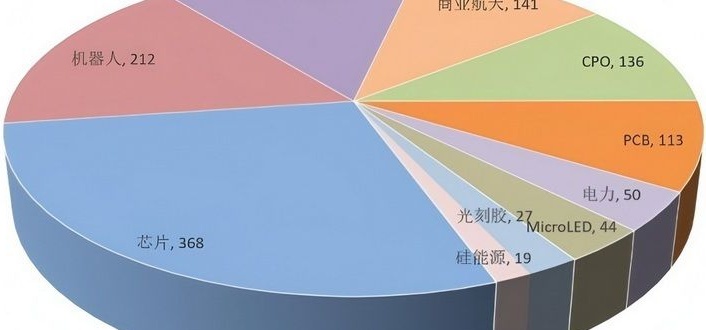

- 创一年新高: 周一有224家公司创一年新高,其中芯片、机器人、数据中心概念股数量位居前三,分别为135家、57家和36家。

潜在影响

- AI算力基础设施: 随着AI芯片功率密度提升,传统散热材料瓶颈凸显,金刚石散热片的规模化应用将有效解决散热问题,成为AI算力硬件持续升级的关键一环,并打开巨大的增量市场。

- 高端制造与国防安全: 国产高端碳纤维的规模化量产,将显著降低航空航天、低空经济等战略性新兴产业的关键材料成本,加速相关高端制造技术的商业化应用落地,并提升供应链自主可控能力。

- 产业投资逻辑: 市场资金对“半导体+新材料”主线的聚焦,反映了市场对国产替代和新技术驱动的成长逻辑的认可,半导体设备、材料及高端纤维领域将获得持续关注。

关注要点

- 金刚石散热片: 关注AI芯片散热需求带来的产业化进程,尤其是从“微纳米金刚石”到“第四代半导体全产业链”的落地节奏。

- 碳纤维高端化: 关注国产碳纤维从通用大丝束向T1100级、高模量等高端品类升级的进度,以及其在航空航天、低空经济等场景的认证和批量应用情况。

- 市场主线: 持续关注半导体芯片板块的持续性,特别是其中与AI算力、先进封装、半导体材料(如光刻胶、特种气体)相关的细分领域。

- 机构与资金动向: 关注机构集中调研或买入的个股,例如怡达股份(获四机构席位买入),其湿电子化学品业务与芯片产业高度相关。

关联个股

- 先进电子材料/半导体:

- 晶盛机电: 前瞻布局半导体衬底及金刚石散热片业务。

- 怡达股份: 主营湿电子化学品,可应用于芯片基材清洗,获机构买入。

- 光智科技: 拟增资收购磷化铟相关资产。

- 南大光电: 全球主要MO源制造商,供应三甲基铟等半导体前驱体。

- 多氟多: 半导体级氢氟酸产能领先,供货台积电、三星等大厂。

- 芯原股份: 提供一站式芯片定制服务和IP授权。

- 中科飞测、北方华创、长川科技、华海清科: 半导体设备领域代表公司。

- 江丰电子、安集科技、彤程新材: 半导体材料领域代表公司。

- 碳纤维及复合材料:

- 中复神鹰: 中国建材集团旗下碳纤维龙头,产能世界前三,干喷湿纺技术领先。

- 德龙激光: 提供碳纤维高效切割设备,可用于碳纤维加工产线。

- 光威复材、中简科技: 碳纤维产业链其他重点公司(原文提到“建议重点关注碳纤维产业链重点上市公司”)。

- 中材科技、中国巨石: 玻纤及复合材料相关。

- 高速PCB设计及服务:

- 一博科技: 为芯片公司提供高速PCB设计及SI/PI仿真分析技术服务。

- 超声电子: 6月26日AI硬件板块龙头股。

Content

正文

务,目前已形成碳化硅衬底、蓝宝石衬底、氮化硅陶瓷材料及培育金刚石的规模化产能

据媒体报道,近日,郑州高新区与中科粉研(河南)超硬材料有限公司签署协议,中科粉研第四代半导体材料生产基地正式落户该区。该基地是国内首个第四代半导体材料全产业链项目,将为河南在全球独具优势的超硬材料产业链补上关键的一环。本次签约落地的生产基地,将依托中科粉研全球首条LPPH微纳米金刚石产线的技术积累,为实现第四代半导体核心材料的自主研

流密度提升,传统材料导热能力逐渐接近上限。金刚石具有目前已知自然界材料中最高的热导率,可用等热管理环节。中泰证券表示,2026年全球高端AI芯片金刚石散热片市场规模可达87亿元,2030年将复合增速超五成,成长空间广阔。

导体高功率散热片项目一期已投产。晶盛机电前瞻性布局高成长性半导体衬底材料业务,目前已形成碳

化"三重共振的战略机遇期,这家公司是国内唯一成熟掌握干喷湿纺万吨碳纤维产业化技术的企业,产能世界前三

据媒体报道,记者从中国建材集团获悉,中国建材三条世界级高性能碳纤维生产线在中复神鹰连云港基地集中投产,覆盖通用、高强、高模三大主流碳纤维品类。这标志着我国碳纤维产业高质量发展再添重磅里程碑。本次集中投产的三条全球规模最大碳纤维标杆产线各有核心优势:年产5000吨大丝束碳纤维产线,依托首创干喷湿纺技术,升级风电专用产品,有效降低生产成本,大幅提升行业规模化制造水平;全球首条4米宽幅干吨级T1100级产线,实现产能跨越式提升,全面适配航空航天、低空飞行器等高端极端场景;年产600吨高模量碳纤维产线,赋能高端装备、3C电子等领域。此次三条全球顶级产线集中投产,补齐国内高端碳纤维规模化产能短板,推动行业摆脱同质化规模竞争,向高端化、技术化转型。

点评:国元证券发布研报称,碳纤维领域正处于“技术突破、需求爆发、国产化”三重共振的战略机遇期。该领域的快速发展将为航空航天、低空经济、新能源等战略性新兴产业提供关键材料支撑,有望加速下游高端制造领域的发展与应用落地,建议重点关注碳纤维产业链重点上市公司的投资机会。

公司方面,中复神鹰是中国建材集团旗下国内唯一成熟掌握干喷湿纺万吨碳纤维产业化技术的企业,产能世界前三,干喷湿纺

公司方面,中复神鹰是中国建材集团旗下国内唯一成熟掌握干喷湿纺万吨碳纤维产业化技术的企业,产能世界前三,干喷湿纺高性能碳纤维产能国内第一,产品结构齐全,全球市场占有率持续提升。德龙激光推出的碳纤维切割设备,搭配自主研发的高功率激光器,使用高能量激光对碳纤维进行高效切割,切割后的产品边缘光滑无毛刺、无黑边、效率快,同时也可定制自动上下料设备线体,兼容上下料、清洁、排废、AOI检验等工序,更便捷地应用于产线加工。

| 热度 | 6月26日板块及龙头股 | 6月25日 | 6月24日 | 6月23日 | 6月22日 |

|---|---|---|---|---|---|

| TOP1 | AI硬件 | 超声电子 | AI硬件 | AI硬件 | 医药 |

| TOP2 | 芯片 | 国投中鲁 | 芯片 | 芯片 | 机器人 |

| TOP3 | 商业航天 | 航天工程 | 算力租赁 | 芯片 | |

| TOP4 | 玻璃基板 | 凯盛科技 | 电池 | AI硬件 | |

| TOP5 | ST |

机器人, 212

CPU, 136

PCB, 113

电力, 50

光刻胶, 27

MicroLED, 44

芯片, 368

硅能源, 19

:419亿元,两市成交10亿以上公司减少8家至746家。其中,前三的芯片、机器人、数据中心概分别增加6、减少3、减少5家公司。周五市场走出极致的单边下跌行情,成交量小幅萎缩,但活跃,资金继续往制造+材料扩散,其他商业航天、电力、玻璃基板多是轮动。总的来说,分扩散,短线资金仅集中在半导体主线,其余题材资金承接不足。

| 行业 | 股票代码 | 股票名称 |

|---|---|---|

| 芯片 | 688783.SH | 西安奕材 |

| 芯片 | 688605.SH | 先锋精科 |

| 芯片 | 301611.SZ | 珂玛科技 |

| 芯片 | 301392.SZ | 汇成真空 |

| 芯片 | 301536.SZ | 星宸科技 |

| 芯片 | 688584.SH | 上海合晶 |

| 芯片 | 688720.SH | 艾森股份 |

| 芯片 | 688347.SH | 华虹宏力 |

| 芯片 | 688627.SH | 精智达 |

| 芯片 | 688610.SH | 埃科光电 |

| 芯片 | 688361.SH | 中科飞测 |

| 芯片 | 688469.SH | 芯联集成 |

| 芯片 | 688249.SH | 晶合集成 |

| 芯片 | 688146.SH | 中船特气 |

| 芯片 | 601133.SH | 柏诚股份 |

| 芯片 | 688535.SH | 华海诚科 |

| 芯片 | 688502.SH | 茂莱光学 |

| 芯片 | 603061.SH | 金海通 |

| 芯片 | 688525.SH | 佰维存储 |

| 芯片 | 688141.SH | 杰华特 |

| 芯片 | 688147.SH | 微导纳米 |

| 芯片 | 688376.SH | 美埃科技 |

| 芯片 | 688362.SH | 甬砂电子 |

| 芯片 | 688432.SH | 有研硅 |

| 芯片 | 688409.SH | 富创精密 |

| 芯片 | 688416.SH | 恒烁股份 |

| 芯片 | 688381.SH | 帝奥微 |

| 芯片 | 688380.SH | 中微半导 |

| 芯片 | 301308.SZ | 江波龙 |

| 芯片 | 688120.SH | 德明利 |

| 芯片 | 688072.SH | 华海清科 |

| 芯片 | 920179.BJ | 拓荆科技 |

| 芯片 | 688110.SH | 凯德石英 |

| 芯片 | 688228.SH | 东芯股份 |

| 芯片 | 688669.SH | 聚石化学 |

| 芯片 | 688378.SH | 奥来德 |

| 芯片 | 605178.SH | 时空科技 |

| 芯片 | 688596.SH | 正帆科技 |

| 芯片 | 688233.SH | 神工股份 |

| 芯片 | 688200.SH | 华峰测控 |

| 芯片 | 688123.SH | 聚辰股份 |

| 芯片 | 688037.SH | 芯源微 |

| 芯片 | 688012.SH | 中微公司 |

| 芯片 | 688019.SH | 安集科技 |

| 芯片 | 688001.SH | 华兴源创 |

| 芯片 | 603650.SH | 彤程新材 |

| 芯片 | 603283.SH | 赛腾股份 |

| 芯片 | 603938.SH | 三孚股份 |

| 芯片 | 300666.SZ | 江丰电子 |

| 芯片 | 300604.SZ | 长川科技 |

| 芯片 | 603929.SH | 亚翔集成 |

| 芯片 | 300567.SZ | 精测电子 |

| 芯片 | 603203.SH | 华兴源创 |

| 芯片 | 603986.SH | 彤程新材 |

| 芯片 | 300475.SZ | 赛腾股份 |

| 芯片 | 300398.SZ | 三孚股份 |

| 芯片 | 300346.SZ | 江丰电子 |

| 芯片 | 002654.SZ | 长川科技 |

| 芯片 | 300260.SZ | 亚翔集成 |

| 芯片 | 300236.SZ | 精测电子 |

| 芯片 | 300223.SZ | 快克智能 |

| 芯片 | 300220.SZ | 兆易创新 |

| 芯片 | 002409.SZ | 香农芯创 |

| 芯片 | 300398.SZ | 飞凯材料 |

| 芯片 | 300054.SZ | 南大光电 |

| 芯片 | 002185.SZ | 万润科技 |

| 芯片 | 300260.SZ | 新莱应材 |

| 芯片 | 300236.SZ | 上海新阳 |

| 芯片 | 300223.SZ | 北京君正 |

| 芯片 | 002409.SZ | 雅克科技 |

| 芯片 | 002371.SZ | 北方华创 |

| 芯片 | 300054.SZ | 鼎龙股份 |

| 芯片 | 002185.SZ | 华天科技 |

| 芯片 | 002119.SZ | 康强电子 |

| 芯片 | 600584.SH | 长电科技 |

| 芯片 | 600246.SH | 万通发展 |

| 芯片 | 600206.SH | 有研新材 |

| 芯片 | 000551.SZ | 创元科技 |

| 芯片 | 000021.SZ | 深科技 |

| 芯片 | 600667.SH | 太极实业 |

| 芯片 | 600641.SH | 先导基电 |

| PCB | 001389.SZ | 广合科技 |

| PCB | 301366.SZ | 一博科技 |

| PCB | 688359.SH | 三孚新科 |

| PCB | 688519.SH | 南亚新材 |

| PCB | 688028.SH | 沃尔德 |

| PCB | 603386.SH | 骏亚科技 |

| PCB | 603002.SH | 宏昌电子 |

| PCB | 002579.SZ | 中京电子 |

| PCB | 002008.SZ | 大族激光 |

| PCB | 000823.SZ | 超声电子 |

| 玻璃基板 | 920438.BJ | 戈静迪 |

| 玻璃基板 | 688401.SH | 路维光电 |

| 玻璃基板 | 301188.SZ | 力诺药包 |

| 玻璃基板 | 688383.SH | 新益昌 |

| 玻璃基板 | 300776.SZ | 帝尔激光 |

| 玻璃基板 | 603773.SH | 沃格光电 |

| 玻璃基板 | 603800.SH | 洪田股份 |

| 玻璃基板 | 600552.SH | 凯盛科技 |

| 机器人 | 688507.SH | 索辰科技 |

| 机器人 | 300938.SZ | 信测标准 |

| 机器人 | 688003.SH | 天准科技 |

| 机器人 | 300720.SZ | 海川智能 |

| 机器人 | 603823.SH | 百合花 |

| 机器人 | 002787.SZ | 华源控股 |

| MLCC | 605376.SH | 博迁新材 |

| MLCC | 300806.SZ | 斯迪克 |

| MLCC | 002859.SZ | 洁美科技 |

| MLCC | 300285.SZ | 国瓷材料 |

| MLCC | 000636.SZ | 风华高科 |

| 超级电容 | 002484.SZ | 江海股份 |

| 超级电容 | 603115.SH | 海星股份 |

| 超级电容 | 603989.SH | 艾华集团 |

| 超级电容 | 000962.SZ | 东方恒业 |

| 超级电容 | 600888.SH | 新疆众和 |

| 玻纤 | 301526.SZ | 国际复材 |

| 玻纤 | 603256.SH | 宏和科技 |

| 玻纤 | 300196.SZ | 长海股份 |

| 玻纤 | 002080.SZ | 中材科技 |

| 玻纤 | 600176.SH | 中国巨石 |

| 液冷 | 605020.SH | 永和股份 |

| 液冷 | 002937.SZ | 兴瑞科技 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 300420.SZ | 五洋自控 |

| 液冷 | 000811.SZ | 冰轮环境 |

| 有色 | 002842.SZ | 翔鹭钨业 |

| 有色 | 600459.SH | 贵研铂业 |

| 有色 | 600397.SH | 江钨装备 |

| 有色 | 000510.SZ | 新金路 |

| 算力 | 002990.SZ | 盛视科技 |

| 算力 | 002289.SZ | 宇顺电子 |

| 算力 | 600186.SH | 莲花控股 |

| CPO | 603738.SH | 泰晶科技 |

| CPO | 600330.SH | 天通股份 |

| 磷化铟 | 603065.SH | 宿迁联盛 |

| 磷化铟 | 002674.SZ | 兴业科技 |

| 消费电子 | 002655.SZ | 共达电声 |

| 消费电子 | 301321.SZ | 翰博高新 |

| 化工 | 603125.SH | 常青科技 |

| 化工 | 600160.SH | 巨化股份 |

| 光纤 | 688450.SH | 光格科技 |

| 光纤 | 301182.SZ | 凯旺科技 |

| 电感 | 300835.SZ | 龙磁科技 |

| 电感 | 002056.SZ | 横店东磁 |

| 电池 | 688392.SH | 骄成超声 |

| 券商 | 600909.SH | 华安证券 |

| 家居用品 | 301055.SZ | 张小泉 |

| TAC膜 | 301045.SZ | 天禄科技 |

| 3D打印 | 300909.SZ | 汇创达 |

| 机器人,57 | 商业航天,32 | CPO,30 | MicroLED,24 | 光刻胶,18 | 小金属,10 | 电力,10 |

|---|---|---|---|---|---|---|

| 芯片,135 | 商业航天,32 | CPO,30 | MicroLED,24 | 光刻胶,18 | 小金属,10 | 电力,10 |

点评:创一年新高公司较上个交易日减少30家至224家。其中,前三的芯片、机器人、数据中心概念分别有135、57、36家公司创一年新高。历史新高公司占比中芯片位列第一,机构称,当前半导体正处于周期复苏(库存探底回升、景气上行)、AI新成长(算力需求爆发带来的结构性增长)和国产化(自主产能爬坡、设备订单放量)三重共振之下,新周期的长度、广度和力度可能远胜从前。相关公司:芯原股份主要从事一站式芯片定制服务和半导体IP授权服务;一博科技在芯片方面,公司与国内外众多芯片公司合作,在高速PCB设计、SI/PI仿真分析方面为其提供技术服务。

| 协创数据 | 拟定增募资不超80亿元 用于智算中心建设项目、数据存储拓展升级扩产项目等 |

| 银禧科技 | 预计2026年半年度净利润同比增长82%-95% |

| 富满微 | 预计半年度净利9000万元-1.1亿元 Q2净利预计环比增长238%-336% |

| 旗滨集团 | 拟定增募资不超14亿元 用于超薄柔性玻璃制造平台及玻璃基板项目等 |

| 甬矽电子 | 拟投资103亿元建设微电子高端集成电路IC封装测试三期项目 |

| 南大光电 | 公司三甲基铟年产能共计5吨,其中可用于磷化铟外延生长的高纯三甲基铟年产能约为1.5吨 |

| 赛微微电 | 拟2.02亿元现金收购有容微电子60.01%股权 产品线将由电源管理芯片拓展至信号链芯片 |

| 光智科技 | 拟3.01亿元增资收购先锐科技50.08%股权 标的公司年产40吨磷化铟建设项目已取得环评批复 |

| 多氟多 | 公司半导体级氢氟酸现有产能4万吨,产能利用率维持较高水平,目前市场价格上涨约20%-30%,盈利能力得到较好支撑。公司半导体级氢氟酸(G5级)已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部大厂,电子级氨水产品也实现稳定批量供货 |

于先进电子材料研发、生产和销售的高新技术企业,核心业务包括先进前驱体材料、电子特气和光刻胶及配套材料三大板块。公司是全球主要的MO源制造商之一,MO源系列产品(主要包括三甲基镓、三甲基铟、三乙基镓、三甲基铝等)是制备LED、新

怡达股份:公司主要从事醇醚及醇醚酯类有机化工产品的技术研发、生产及销售。其主要产品包括醇醚及相应的醇醚酯系列产品,此外还向下游延伸至汽车制动液和高端湿电子化学品。公司还拥有直接氧化法(HPPO)环氧丙烷技术,生产环氧丙烷及其产业链相关产品,如双氧水、钛硅分子筛(TS-1)催化剂等。丙二醇醚及其酯类产品作为环氧丙烷的重要衍生物,因其环保特性广泛应用于涂料、电子、油墨和清洗剂等行业。双氧水作为强氧化剂,广泛用于造纸、化工、纺织、医疗等行业,具有广泛的市场应用潜力。公司通过小试或中试持续开展湿电子化学品技术攻关,珠海怡达具备3万吨湿电子化学品产能,产品可作为清洗剂、剥离液用于芯片基材及面板等领域。周五4机构分别买入5336.55万、4936.18万、4698.50万、3130.58万,东方财富拉萨东环路第一营业部买入2271.93万。

Image

拼接预览