Message Detail

财联VIP专栏【风口研报·公司】AIDC缺电催化燃气轮机需求,公司已对接海外头部客户,并有望依托越南基地的产能先发优......

AI Report

AI 简报

好的,基于您提供的原文,为您生成以下中文Markdown简报。

金融资讯简报:AIDC缺电催化燃气轮机需求,博盈特焊有望受益

核心结论

招商证券首次覆盖博盈特焊(301468),认为公司有望受益于AIDC缺电催化的燃气轮机联合循环需求。公司传统产品与HRSG(余热回收蒸汽发生器)核心部件工艺同源,加上越南产能先发优势和客户认证推进,第二成长曲线逐步打开。预计公司2026-2028年归母净利润将实现高速增长。

关键信息

- 行业背景:北美AIDC建设加速,数据中心用电需求快速提升,燃气轮机成为解决电力问题的重要方案。相较于简单循环,联合循环通过HRSG回收余热,能降低燃料成本并缩短投资回收期,在自备电源场景中更具配置价值。

- 市场规模:根据预测,全球HRSG整机市场空间有望从2024年约161亿元提升至2029年约343亿元,复合增速约16.3%。

- 公司业务:博盈特焊的传统产品(如堆焊水冷壁、堆焊集箱)属于锅炉承压换热部件,与HRSG核心部件(省煤器、蒸发器等)在材料加工、焊接和质控体系上同源性较强。

- 产能规划:公司越南基地一期已投放4条HRSG产线,并于2026年5月30日完成首套重型HRSG交付。后续产线扩张计划在越南新增14-16条,国内大巴新增2条。

- 客户进展:公司已对接GEV、西门子等海外头部客户,主要HRSG相关客户验厂持续推进。越南基地的先发优势被认为是切入北美HRSG供应链的关键支撑。

- 财务预测:招商证券预计公司2026-2028年实现归母净利润1.00/2.50/4.54亿元,同比增长84%/149%/82%。

潜在影响

- 行业层面:AIDC的电力需求为燃气轮机及配套的HRSG市场带来了确定性增长,市场空间广阔。

- 公司层面:博盈特焊凭借工艺同源、越南产能和客户认证进展,有望在行业快速增长中获得份额提升,并利用海外建厂的独特卡位,打开第二成长曲线。

关注要点

- 海外客户认证及供应链导入进度:这是公司能否将潜在优势转化为实际订单的关键风险点。

- 越南基地产能扩张与交付节奏:后续产线(二期、三期)的投放进度和订单交付能力,将直接影响公司收入放量。

- 汇率波动风险:公司海外业务占比提升,需关注汇率波动对盈利能力的影响。

关联个股

- 博盈特焊(301468)

Content

正文

【风口研报·公司】AIDC缺电催化燃气轮机需求,公司已对接海外头部客户,并有望依托越南基地的产能先发优势切入北美供应链

风口研报

2026.06.26 13:36 星期五

博盈特焊(301468)精要:

回回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

①相较简单循环,联合循环通过HRSG回收燃气轮机排气余热,能够降低单位燃料成本并缩短投资回收期,在自备电源场景中配置价值更强;

②公司传统产品均属于锅炉承压换热部件,与HRSG核心部件工艺同源;

③公司已对接GEV、西门子等海外头部客户,越南基地先发优势有望成为切入北美HRSG部件供应链的关键支撑;

④招商证券郭倩倩看好公司享受行业层面的高速增长+个股层面产能扩张带来的份额提升+海外建厂的独特卡位,预计2026-28年实现归母净利润1.00/2.50/4.54亿元。同比增长84%/149%/82%;

⑤风险因素:海外客户认证及供应链导入不及预期。

AIDC缺电催化燃气轮机需求,公司已对接海外头部客户,并有望依托越南基地的产能先发优势切入北美供应链

AIDC缺电催化燃气轮机联合循环需求,招商证券郭倩倩首次覆盖博盈特焊,公司传统产品均属于锅炉承压换热部件,与HRSG核心部件工艺同源,叠加越南产能先发+客户认证推进,第二成长曲线逐步打开。

相较简单循环,联合循环通过HRSG回收燃气轮机排气余热,能够降低单位燃料成本并缩短投资回收期,在自备电源场景中配置价值更强。

公司已对接GEV、西门子等海外头部客户,考虑到海外HRSG产能建设周期长、客户认证门槛高,越南基地先发优势有望成为切入北美HRSG部件供应链的关键支撑。

郭倩倩看好公司享受行业层面的高速增长+个股层面产能扩张带来的份额提升+海外建厂的独特卡位,预计2026-28年实现归母净利润1.00/2.50/4.54亿元。同比增长84%/149%/82%。

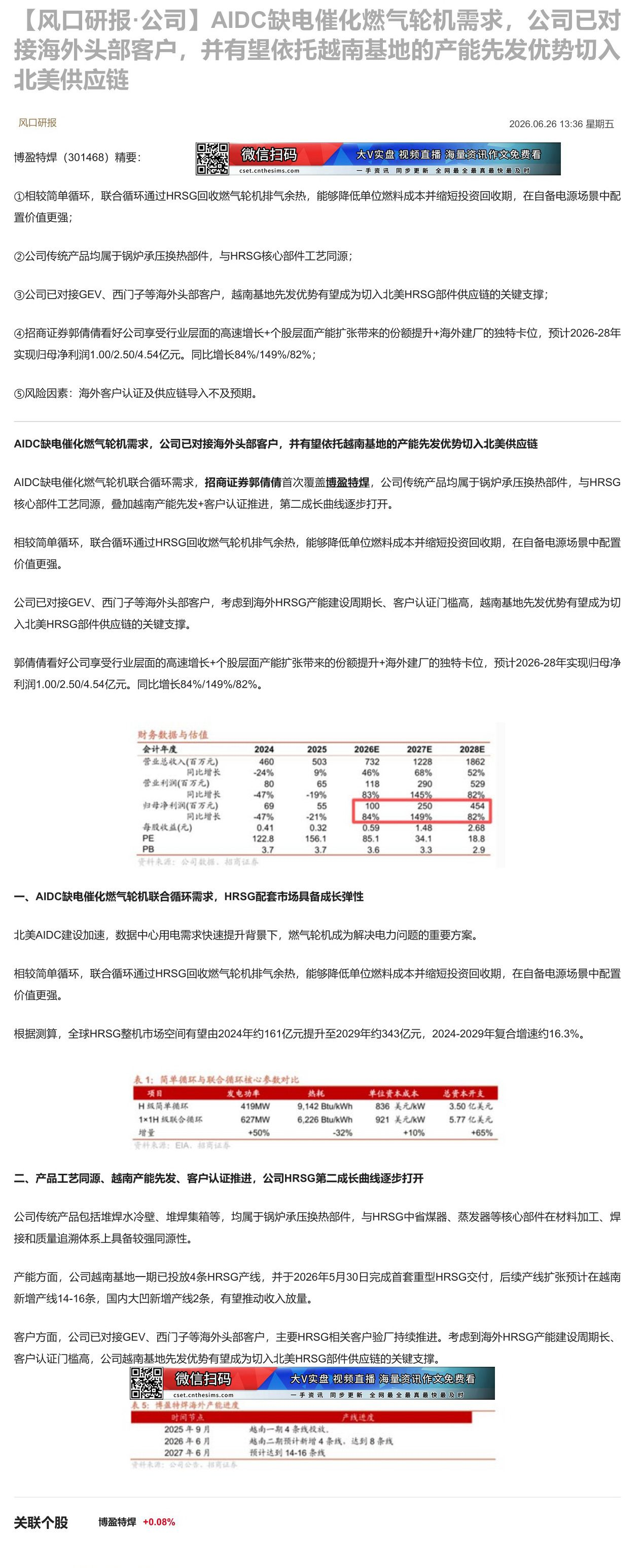

| 会计年度 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 460 | 503 | 732 | 1228 | 1862 |

| 同比增长 | -24% | 9% | 46% | 68% | 52% |

| 营业利润(百万元) | 80 | 65 | 118 | 290 | 529 |

| 同比增长 | -47% | -19% | 83% | 145% | 82% |

| 归母净利润(百万元) | 69 | 55 | 100 | 250 | 454 |

| 同比增长 | -47% | -21% | 84% | 149% | 82% |

| 每股收益(元) | 0.41 | 0.32 | 0.59 | 1.48 | 2.68 |

| PE | 122.8 | 156.1 | 85.1 | 34.1 | 18.8 |

| PB | 3.7 | 3.7 | 3.6 | 3.3 | 2.9 |

资料来源:公司数据,招商证券

一、AIDC缺电催化燃气轮机联合循环需求,HRSG配套市场具备成长弹性

北美AIDC建设加速,数据中心用电需求快速提升背景下,燃气轮机成为解决电力问题的重要方案。

相较简单循环,联合循环通过HRSG回收燃气轮机排气余热,能够降低单位燃料成本并缩短投资回收期,在自备电源场景中配置价值更强。

根据测算,全球HRSG整机市场空间有望由2024年约161亿元提升至2029年约343亿元,2024-2029年复合增速约16.3%。

表 1: 简单循环与联合循环核心参数对比

| 项目 | 发电功率 | 热耗 | 单位资本成本 | 总资本开支 |

|---|---|---|---|---|

| H级简单循环 | 419MW | 9,142 Btu/kWh | 836 美元/kW | 3.50 亿美元 |

| 1×1H级联合循环 | 627MW | 6,226 Btu/kWh | 921 美元/kW | 5.77 亿美元 |

| 增量 | +50% | -32% | +10% | +65% |

资料来源:EIA,招商证券

二、产品工艺同源、越南产能先发、客户认证推进,公司HRSG第二成长曲线逐步打开

公司传统产品包括堆焊水冷壁、堆焊集箱等,均属于锅炉承压换热部件,与HRSG中省煤器、蒸发器等核心部件在材料加工、焊接和质量追溯体系上具备较强同源性。

产能方面,公司越南基地一期已投放4条HRSG产线,并于2026年5月30日完成首套重型HRSG交付,后续产线扩张预计在越南新增产线14-16条,国内大巴新增产线2条,有望推动收入放量。

客户方面,公司已对接GEV、西门子等海外头部客户,主要HRSG相关客户验厂持续推进。考虑到海外HRSG产能建设周期长、客户认证门槛高,公司越南基地先发优势有望成为切入北美HRSG部件供应链的关键支撑。

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

| 表5:博盈特辉海外产能进度 | 表5:博盈特辉海外产能进度 |

| 时间节点 | 产线进度 |

| 2025年9月 | 越南一期4条线投放。 |

| 2026年6月 | 越南二期预计新增4条线,达到8条线 |

| 2027年6月 | 预计达到14-16条线 |

资料来源:公司公告,招商证券

Image

拼接预览