Message Detail

财联VIP专栏【风口研报·行业】这个小金属品种AI敞口大、供给端脆弱,2月份开始价格快速上涨,分析师认为上涨斜率或为......

AI Report

AI 简报

钽金属行业简报

核心结论

钽金属被国金证券吴晋恺认为是AI敞口最大、上涨斜率最陡的小金属品种。2026年2月以来,受刚果金产区供应扰动及原料偏紧驱动,钽价快速上涨,而AI产业链带来的需求增量尚未充分兑现。供给端脆弱、需求弹性高、盘子小、下游成本不敏感,在AI浪潮下钽价上涨斜率或远超过铜、钨、锡等其他金属。多家上市公司已布局该领域。

关键信息

- 下游需求结构(2024年):钽电容占比33%,高温合金占比19%,半导体芯片制造占比17%,钽化学品占比14%,化工防腐和硬质合金各占6%,其他占比5%。AI相关的钽电容、钽靶材、高温合金方向高景气。

- 供给端特征:非洲主导供给,刚果金Rubaya矿区2026年2月发生大规模塌方事故,影响约全球15%的供给,引发市场对原料供应稳定性的担忧,推动钽铁矿价格大幅上行,中游钽产品价格亦跟涨。

- 价格走势:伦敦战略金属市场钽铁矿现货价自2026年2月快速上涨。全球钽电容厂商自2025年Q2以来持续提价,例如松下对30-40款钽电容产品提价15%-30%,基美多次提价10%-30%。

- 钽靶材:28nm以下先进制程逐步由铜靶和钽靶主导,半导体制造向更高精度演进过程中,钽靶渗透度有望持续提升。高温合金受益于AI电力需求高增,燃气轮机景气拉动钽需求。

潜在影响

- 供给刚性约束与需求扩张共振下,钽行业高景气周期有望延续。AI产业链带来的钽需求增量尚未充分兑现,未来若AI基建进一步提速,钽电容、钽靶材、高温合金等领域需求有望持续拉动钽价。

- 钽价上涨斜率或为各金属品种中最陡,可能显著超过铜、钨、锡等常见金属材料的价格涨幅。

- 具备资源保障及高端产品布局优势的企业有望充分受益。

关注要点

- 供给端扰动持续性:刚果金矿区事故对全球供给的影响是否进一步扩大,以及非洲其他产区是否稳定。

- AI产业链需求兑现进度:AI服务器、半导体先进制程、燃气轮机等领域的实际订单与产能扩张情况。

- 钽电容涨价周期:全球钽电容厂商提价是否持续并传导至上游钽价。

- 相关公司盈利与估值:东方钽业、国泰集团、稀美资源、新金路、江钨装备等标的的业绩变化与市场预期。

关联个股

- 东方钽业(000962.SZ):钽铌龙头,集团资源赋能空间大。

- 国泰集团(603977.SH):迈入钽铌第二曲线。

- 稀美资源(9936.HK):港股稀缺钽铌资产,扩产进入快车道。

- 新金路(000510.SZ):钽锡钨新贵,AI金属资源龙头。

- 江钨装备(600397.SH):国企改革典范,优质钨钽铌资产陆续注入中。

Content

正文

【风口研报·行业】这个小金属品种AI敞口大、供给端脆弱,2月份开始价格快速上涨,分析师认为上涨斜率或为各金属

之直,多家上市公司已有布局

微信扫码 大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com 一手资讯 同步更新 全网最全最真最快最及时

2026.06.26 11:01 星期五

钽(东方钽业、新金路、江钨装备)精要:

①钽金属广泛应用于电子元器件、半导体材料、高温合金等领域,游需求中钽电容/高温合金/半导体芯片制造/钽化学品占比为33%/19%/17%/14%,需求端AI敞口大;

②2026年2月以来钽价快速上涨,主要受刚果金产区供应扰动及原料供应偏紧驱动,而AI产业链带来的钽需求增量尚未充分兑现;

③更加脆弱的供给、更高的需求弹性、更小的盘子、更加成本不敏感的下游,国金证券吴晋恺认为在AI浪潮下,钽价上涨斜率或为各金属品种最陡,关注相关布局公司;

④风险提示:AI产业发展不及预期等。

这个小金属品种AI敞口大、供给端脆弱,2月份开始价格快速上涨,分析师认为上涨斜率或加速,多家上市公司已有布局

国金证券吴晋恺最新跟踪覆盖小金属钽,认为其是AI敞口最大、上涨斜率最陡的小金属。

钽金属具有质地坚硬、熔点高、韧性好、耐腐蚀能力强及表面氧化膜介电常数大的特性。广泛应用于电子元器件、半导体材料、高温合金、硬质合金、化工防腐材料及核工业等领域。

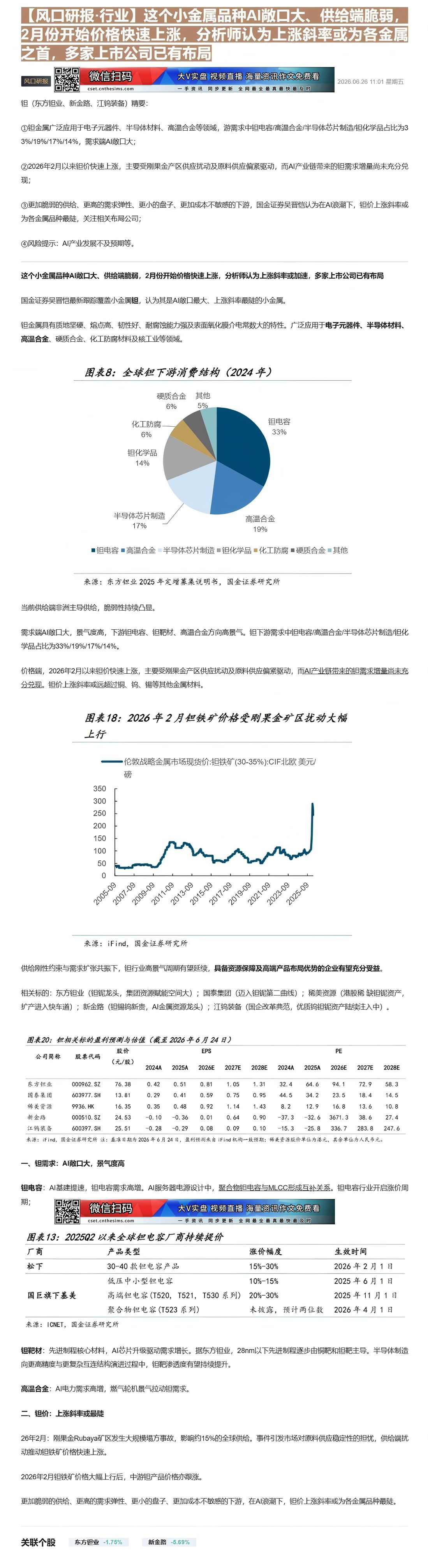

图表8:全球钽下游消费结构(2024年)

| 类别 | 占比 |

|---|---|

| 钽电容 | 33% |

| 高温合金 | 19% |

| 半导体芯片制造 | 17% |

| 其他 | 5% |

| 化工防腐 | 6% |

| 钽化学品 | 14% |

| 硬质合金 | 6% |

来源:东方钽业2025年定增募集说明书,国金证券研究所

当前供给端非洲主导供给,脆弱性持续凸显。

需求端AI敞口大,景气度高,下游钽电容、钽靶材、高温合金方向高景气。钽下游需求中钽电容/高温合金/半导体芯片制造/钽化学品占比为33%/19%/17%/14%。

价格端,2026年2月以来钽价快速上涨,主要受刚果金产区供应扰动及原料供应偏紧驱动,而AI产业链带来的钽需求增量尚未充分兑现。钽价上涨斜率或远超过铜、钨、锡等其他金属材料。

图表18:2026年2月钽铁矿价格受刚果金矿区扰动大幅上行

| 日期 | 伦敦战略金属市场现货价:钽铁矿(30-35%):CIF北欧 美元/磅 |

|---|---|

| 2005-09 | 35 |

| 2007-09 | 45 |

| 2009-09 | 40 |

| 2011-09 | 135 |

| 2013-09 | 115 |

| 2015-09 | 80 |

| 2017-09 | 60 |

| 2019-09 | 65 |

| 2021-09 | 85 |

| 2023-09 | 110 |

| 2025-09 | 100 |

来源:iFind,国金证券研究所

供给刚性约束与需求扩张共振下,钽行业高景气周期有望延续,具备资源保障及高端产品布局优势的企业有望充分受益。

相关标的:东方钽业(钽铌龙头,集团资源赋能空间大);国泰集团(迈入钽铌第二曲线);稀美资源(港股稀缺钽铌资产,扩产进入快车道);新金路(钽锡钨新贵,AI金属资源龙头);江钨装备(国企改革典范,优质钨钽铌资产陆续注入中)。

图表20:钽相关标的盈利预测与估值(截至2026年6月24日)

| 公司简称 | 股票代码 | (元/股) | 2024A | 2025A | 2026E | 2027E | 2028E | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 东方恒业 | 000962.SZ | 76.38 | 0.42 | 0.51 | 0.81 | 1.05 | 1.31 | 32.4 | 64.6 | 94.1 | 72.9 | 58.3 |

| 国泰集团 | 603977.SH | 13.81 | 0.29 | 0.41 | 0.59 | 0.75 | 0.95 | 44.5 | 34.2 | 23.5 | 18.4 | 14.5 |

| 稀美资源 | 9936.HK | 16.35 | 0.35 | 0.48 | 0.92 | 1.14 | 1.43 | 8.2 | 12.9 | 16.8 | 13.6 | 10.8 |

| 新金路 | 000510.SZ | 24.53 | -0.10 | -0.36 | 0.01 | 0.64 | 0.90 | -37.3 | -32.6 | 3671.3 | 38.6 | 27.4 |

| 江钨装备 | 600397.SH | 25.51 | -0.28 | -0.29 | 0.08 | 0.09 | 0.10 | -15.3 | -25.8 | 336.7 | 283.8 | 247.6 |

来源:iFind,图金证券研究所 注:基准日期为2026年6月24日,盈利预测来自iFind机构一致预期;稀美资源股份单位为港元,其余单位为人民币元。

一、钽需求:AI敞口大,景气度高

钽电容:AI基建提速,钽电容需求高增。AI服务器电源设计中,聚合物钽电容与MLCC形成互补关系。钽电容行业开启涨价周

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

图表13:2025Q2以来全球钽电容厂商持续提价

| 厂商 | 产品类型 | 涨价幅度 | 生效时间 |

|---|---|---|---|

| 松下 | 30-40款钽电容产品 | 15%-30% | 2026年2月1日 |

| 巨巨旗下基美 | 低压中小型钽电容 | 10%-15% | 2025年6月1日 |

| 巨巨旗下基美 | 高端钽电容(T520, T521, T530系列) | 20%-30% | 2025年11月1日 |

| 巨巨旗下基美 | 聚合物钽电容(T523系列) | 未披露,预计两位数 | 2026年4月1日 |

来源:ICNET,国金证券研究所

钽靶材:先进制程核心材料,Al芯片升级驱动需求增长。据东方钽业,28nm以下先进制程逐步由铜靶和钽靶主导。半导体制造向更高精度与更复杂互连结构演进过程中,钽靶渗透度有望持续提升。

高温合金:AI电力需求高增,燃气轮机景气拉动钽需求。

二、钽价:上涨斜率或最陡

26年2月:刚果金Rubaya矿区发生大规模塌方事故,影响约15%的全球供给。事件引发市场对原料供应稳定性的担忧,供给端扰动推动钽铁矿价格快速上涨。

2026年2月钽铁矿价格大幅上行后,中游钽产品价格亦跟涨。

更加脆弱的供给、更高的需求弹性、更小的盘子、更加成本不敏感的下游,在AI浪潮下,钽价上涨斜率或为各金属品种最陡。

Image

拼接预览