Message Detail

财联VIP专栏【研选•研报数据】英伟达官方博客首度详解Rubin全液冷方案,Q3或开始发货,分析师看好液冷为AI核心......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的金融资讯简报:

金融资讯简报

核心结论

- 英伟达首次完整公开其Vera Rubin平台采用100%全液冷(45℃温水)散热方案,标志着液冷技术在AI数据中心领域进入不可逆的主流阶段。分析师认为液冷是AI核心环节,具备“通胀逻辑”,价值量随芯片代际跃升而持续增长。

- 有研粉材作为国内铜基、锡基粉体材料龙头,在巩固传统主业的同时,正通过3D打印粉体材料和电子浆料业务打造第二增长曲线,中邮证券预计公司2026-2028年净利润将实现高速增长。

关键信息

液冷行业

- 英伟达官方博客于美东时间2026年6月21日发布专题文章,详解Rubin平台100%全液冷方案,所有芯片及网络组件均不再保留风冷组件。

- 该方案已写入英伟达DSXAI工厂参考设计,所有为Rubin建设系统的云服务商和数据中心运营商必须向液冷转型。

- Vera Rubin平台将于2026年秋季量产并开始出货。

- 谷歌第七代TPU Ironwood(2026年4月发布)同样采用全液冷设计,每颗芯片FP8算力4614 TFLOPS,配备192GB HBM3e。

- 开源证券分析师蒋颖认为:单芯片功耗跃升使风冷触及物理极限,液冷成为AI算力产业链最关键价值环节之一;芯片越强→功耗越高→液冷越不可替代,形成正循环。

有研粉材

- 公司是国内铜基金属粉体材料和锡基焊粉材料领域的龙头企业。

- 业务四大板块:先进铜基金属粉体材料、微电子锡基焊粉材料、3D打印粉体材料、电子浆料。其中铜基、锡基为主业,3D打印粉体材料和电子浆料为第二增长曲线。

- 产品广泛应用于粉末冶金、微电子封装、3D打印、汽车、航空、航天、国防军工、光伏新能源等领域。

- 中邮证券李帅华预计2026-2028年归母净利润分别为1.8/2.9/3.72亿元,同比增速156.80%/61.53%/28.31%。

潜在影响

- 液冷产业链:英伟达Rubin全液冷方案强制要求数据中心运营商转型,将直接拉动液冷散热设备(冷水机组、液冷板、管路、冷却液等)的需求。随着AI芯片功耗持续攀升,液冷价值量可能呈现“通胀”式增长,产业链公司有望受益。

- 有研粉材:第二增长曲线(3D打印、电子浆料)若按预期放量,将显著提升公司盈利能力和估值水平。新能源、军工等领域需求增长或为传统铜锡粉体业务提供稳定基本盘。

关注要点

- 英伟达Rubin平台量产进度:2026年Q3出货是否如期,以及首批采用全液冷方案的客户落地情况。

- 液冷行业竞争格局:除英维克、申菱环境、飞龙股份外,其他具备全液冷解决方案能力的公司动态。

- 有研粉材新业务进展:3D打印粉体材料和电子浆料业务的客户导入、产能释放及收入贡献情况。

- 行业风险:AI发展不及预期导致算力需求放缓;液冷行业竞争加剧导致利润率下滑;原材料价格波动风险。

关联个股

- 液冷方向:英维克、申菱环境、飞龙股份

- 粉体材料:有研粉材

Content

正文

【研选·研报数据】英伟达官方博客首度详解Rubin全液冷方案,Q3或开始发货,分析师看好液冷为AI核心环节,具备通胀逻辑;公司立足铜基、锡基材料主业,打造第二增长曲线

2026.06.26 07:01 星期五

数据研选

【研选·大事件——读懂大市】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

1、商务部新闻发言人何亚东在25日举行的例行新闻发布会上说,按照中美经贸磋商达成的共识,双方同意成立贸易理事会,并将在理事会项下讨论对等降税等合作。

2、国家发改委、国家能源局印发《新型能源体系建设“十五五”规划》,强化可控核聚变、太空电站、高温超导输电等理论研究和技术创新,加强大型新能源基地与国家算力枢纽协同布局。

3、从MWC看国产算力链:CPU、光纤都喊“紧缺”,服务器订单积压排队。

4、IBM首次推出全球首个亚1纳米(小于1纳米)芯片技术。

5、摩根大通将韩国股市Kospi指数在牛市情景的目标位上调至15000点。

【研选·行业】

液冷|英伟达官方博客首度详解Rubin全液冷方案,Q3或开始发货,分析师看好液冷为AI核心环节,具备通胀逻辑

美东时间2026年6月21日,英伟达官方开发者博客发布专题文章,首次完整公开Vera Rubin平台100%全液冷45℃温水散热方案,并将其定义为“数据中心历史上最重要的能效突破之一”。

Rubin系统内每一颗芯片、每一个网络组件全部依靠液冷散热,不再保留任何风冷组件,该方案同步写入英伟达DSXAI工厂参考设计(NVIDIADSXAIFactory Reference Design),意味着所有为Rubin建设系统的云服务商和数据中心运营商必须完成向液冷技术的转型。据英伟达6月初公开新闻稿,Vera Rubin平台将于2026年秋季正式启动量产并开始出货。

此外,2026年4月,谷歌Cloud Next 2026大会上,第七代TPU Ironwood正式向云客户开放使用,每颗芯片FP8算力4614 TFLOPS、配备192GB HBM3e,Ironwood采用全液冷设计。

开源证券蒋颖表示,液冷为AI核心环节,具备通胀逻辑,看好相关产业链公司,如英维克、申菱环境、飞龙股份等。单芯片功耗跨越式跃升后风冷已触及物理极限,散热不到位则GPU/TPU自动降频,散热不稳定则训练任务中断损失较大,散热不可靠则万卡集群无法线性扩展。随着芯片性能提升,互联带宽提升,光模块速率提升,散热需求成为AI算力产业链上最关键的价值环节之一。芯片越强则功耗越高,功耗越高则液冷越不可替代,这一正循环或决定液冷价值量随代际跃升持续通胀。

风险提示:AI发展不及预期、行业竞争加剧等。

【研选·公司】

有研粉材|公司立足铜基、锡基材料主业,打造第二增长曲线

①公司概况:有研粉材是国内铜基金属粉体材料和锡基焊粉材料领域的龙头企业;

②看好理由:中邮证券李帅华看好公司立足铜基、锡基材料主业,打造第二增长曲线;

公司现有主要业务分为四个板块:先进铜基金属粉体材料(有研重治、有研合肥、英国Makin、有研泰国)、微电子锡基焊粉材料(康普锡威、康普山东)、3D打印粉体材料(有研增材)、电子浆料(有研纳微),其中,铜基材料、锡基材料为公司传统主业,3D打印粉体材料、电子浆料业务打造第二增长曲线;

公司主要产品包括铜基金属粉体材料、微电子锡基焊粉材料、3D打印粉体材料和电子浆料等,主要用于粉末冶金、超硬工具、微电子封装/组装、摩擦材料、催化剂、电工合金、电碳制品、导电材料、热管理材料、3D打印等领域,其终端产品广泛应用于汽车、高铁、机械、航空、航天、化工、电子信息、国防军工、光伏新能源等诸多领域;

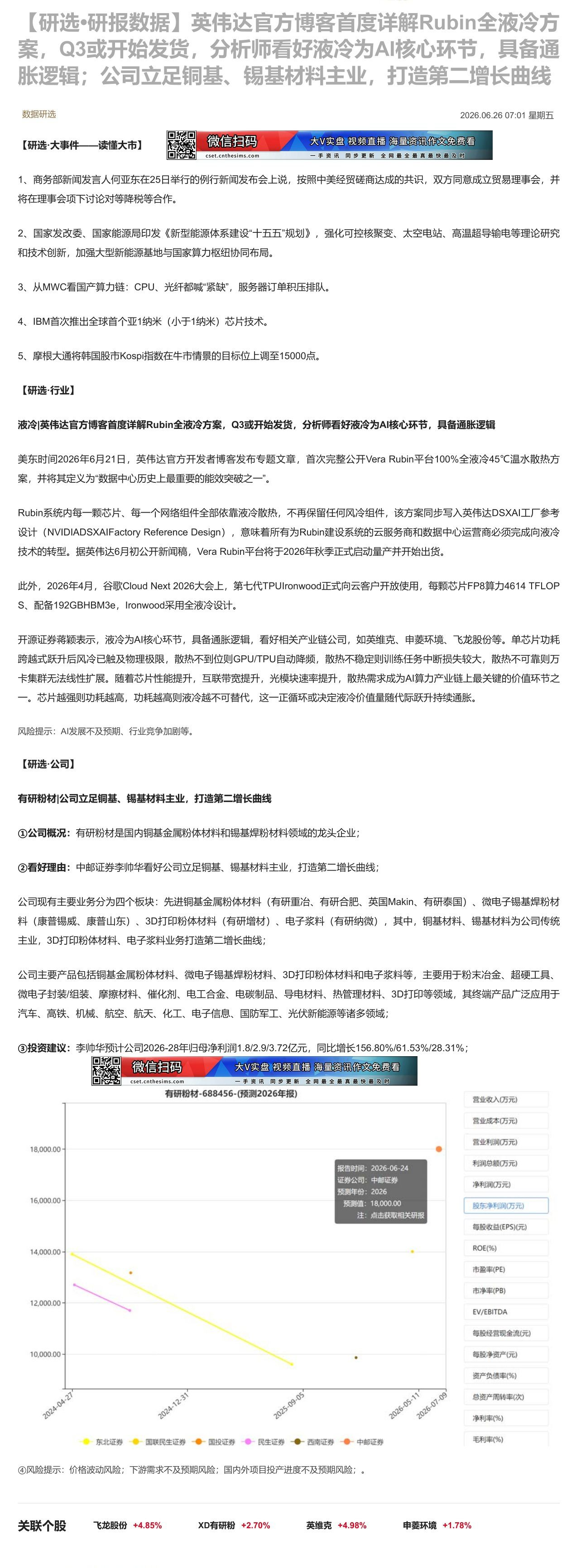

③投资建议:李帅华预计公司2026-28年归母净利润1.8/2.9/3.72亿元,同比增长156.80%/61.53%/28.31%;

| 日期 | 东北证券 | 国联民生证券 | 国投证券 | 民生证券 | 西南证券 | 中邮证券 |

|---|---|---|---|---|---|---|

| 2024-04-27 | 14000.00 | |||||

| 2024-05-01 | ||||||

| 2024-05-08 | ||||||

| 2024-05-15 | ||||||

| 2024-05-22 | ||||||

| 2024-05-29 | ||||||

| 2024-06-05 | ||||||

| 2024-06-12 | ||||||

| 2024-06-19 | ||||||

| 2024-06-26 | ||||||

| 2024-07-03 | ||||||

| 2024-07-10 | ||||||

| 2024-07-17 | ||||||

| 2024-07-24 | ||||||

| 2024-07-31 | ||||||

| 2024-08-07 | ||||||

| 2024-08-14 | ||||||

| 2024-08-21 | ||||||

| 2024-08-28 | ||||||

| 2024-09-04 | ||||||

| 2024-09-11 | ||||||

| 2024-09-18 | ||||||

| 2024-09-25 | ||||||

| 2024-10-02 | ||||||

| 2024-10-09 | ||||||

| 2024-10-16 | ||||||

| 2024-10-23 | ||||||

| 2024-10-30 | ||||||

| 2024-11-06 | ||||||

| 2024-11-13 | ||||||

| 2024-11-20 | ||||||

| 2024-11-27 | ||||||

| 2024-12-04 | ||||||

| 2024-12-11 | ||||||

| 2024-12-18 | ||||||

| 2024-12-25 | ||||||

| 2024-12-32 | ||||||

| 2024-12-39 | ||||||

| 2024-13-06 | ||||||

| 2024-13-13 | ||||||

| 2024-13-20 | ||||||

| 2024-13-27 | ||||||

| 2024-14-03 | ||||||

| 2024-14-10 | ||||||

| 2024-14-17 | ||||||

| 2024-14-24 | ||||||

| 2024-14-31 | ||||||

| 2024-15-07 | ||||||

| 2024-15-14 | ||||||

| 2024-15-21 | ||||||

| 2024-15-28 | ||||||

| 2024-16-04 | ||||||

| 2024-16-11 | ||||||

| 2024-16-18 | ||||||

| 2024-16-25 | ||||||

| 2024-17-01 | ||||||

| 2024-17-08 | ||||||

| 2024-17-15 | ||||||

| 2024-17-22 | ||||||

| 2024-17-29 | ||||||

| 2024-18-05 | ||||||

| 2024-18-12 | ||||||

| 2024-18-19 | ||||||

| 2024-18-26 | ||||||

| 2024-19-02 | ||||||

| 2024-19-09 | ||||||

| 2024-19-16 | ||||||

| 2024-19-23 | ||||||

| 2024-20-01 | ||||||

| 2024-20-08 | ||||||

| 2024-20-15 | ||||||

| 2024-20-22 | ||||||

| 2024-20-29 | ||||||

| 2024-21-05 | ||||||

| 2024-21-12 | ||||||

| 2024-21-19 | ||||||

| 2024-21-26 | ||||||

| 2024-22-02 | ||||||

| 2024-22-09 | ||||||

| 2024-22-16 | ||||||

| 2024-22-23 | ||||||

| 2024-22-30 | ||||||

| 2023-01-06 | ||||||

| 2023-01-13 | ||||||

| 2023-01-20 | ||||||

| 2023-01-27 | ||||||

| 2023-02-03 | ||||||

| 2023-02-10 | ||||||

| 2023-02-17 | ||||||

| 2023-02-24 | ||||||

| 2023-03-01 | ||||||

| 2023-03-08 | ||||||

| 2023-03-15 | ||||||

| 2023-03-22 | ||||||

| 2023-03-29 | ||||||

| 2023-04-05 | ||||||

| 2023-04-12 | ||||||

| 2023-04-19 | ||||||

| 2023-04-26 | ||||||

| 2023-05-02 | ||||||

| 2023-05-09 | ||||||

| 2023-05-16 | ||||||

| 2023-05-23 | ||||||

| 2023-05-30 | ||||||

| 2023-06-06 | ||||||

| 2023-06-13 | ||||||

| 2023-06-20 | ||||||

| 2023-06-27 | ||||||

| 2023-07-03 | ||||||

| 2023-07-10 | ||||||

| 2023-07-17 | ||||||

| 2023-07-24 | ||||||

| 2023-07-31 | ||||||

| 2023-08-07 | ||||||

| 2023-08-14 | ||||||

| 2023-08-21 | ||||||

| 2023-08-28 | ||||||

| 2023-09-04 | ||||||

| 2023-09-11 | ||||||

| 2023-09-18 | ||||||

| 2023-09-25 | ||||||

| 2023-10-02 | ||||||

| 2023-10-09 | ||||||

| 2023-10-16 | ||||||

| 2023-10-23 | ||||||

| 2023-10-30 | ||||||

| 2023-11-06 | ||||||

| 2023-11-13 | ||||||

| 2023-11-20 | ||||||

| 2023-11-27 | ||||||

| 2023-12-04 | ||||||

| 2023-12-11 | ||||||

| 2023-12-18 | ||||||

| 2023-12-25 | ||||||

| 2023-13-01 | ||||||

| 2023-13-08 | ||||||

| 2023-13-15 | ||||||

| 2023-13-22 | ||||||

| 2023-13-29 | ||||||

| 2023-14-05 | ||||||

| 2023-14-12 | ||||||

| 2023-14-19 | ||||||

| 2023-14-26 | ||||||

| 2023-15-02 | ||||||

| 2023-15-09 | ||||||

| 2023-15-16 | ||||||

| 2023-15-23 | ||||||

| 2023-15-30 | ||||||

| 2023-16-06 | ||||||

| 2023-16-13 | ||||||

| 2023-16-20 | ||||||

| 2023-16-27 | ||||||

| 2023-17-03 | ||||||

| 2023-17-10 | ||||||

| 2023-17-17 | ||||||

| 2023-17-24 | ||||||

| 2023-17-31 | ||||||

| 2023-18-07 | ||||||

| 2023-18-14 | ||||||

| 2023-18-21 | ||||||

| 2023-18-28 | ||||||

| 2023-19-04 | ||||||

| 2023-19-11 | ||||||

| 2023-19-18 | ||||||

| 2023-19-25 | ||||||

| 2023-20-02 | ||||||

| 2023-20-09 | ||||||

| 2023-20-16 | ||||||

| 2023-20-23 | ||||||

| 2023-20-30 | ||||||

| 2023-21-06 | ||||||

| 2023-21-13 | ||||||

| 2023-21-20 | ||||||

| 2023-21-27 | ||||||

| 2023-22-03 | ||||||

| 2023-22-10 | ||||||

| 2023-22-17 |

④风险提示:价格波动风险;下游需求不及预期风险;国内外项目投产进度不及预期风险;。

| 营业收入(万元) |

|---|

| 营业成本(万元) |

| 营业利润(万元) |

| 利润总额(万元) |

| 净利润(万元) |

| 股东净利润(万元) |

| 每股收益(EPS)(元) |

| ROE(%) |

| 市盈率(PE) |

| 市净率(PB) |

| EV/EBITDA |

| 每股经营现金流(元) |

| 每股净资产(元) |

| 资产负债率(%) |

| 总资产周转率(次) |

| 净利率(%) |

| 毛利率(%) |

Image

拼接预览