Message Detail

财联VIP专栏【风口研报·洞察】半导体海外扩产与国内扩产共振,当前设备订单增速已提升至40%至50%以上,缺货和涨价......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

核心结论

当前市场关注两大主线:半导体设备零部件扩产叠加供应紧张,以及AI上游材料的投资机会。半导体设备订单增速已提升至40%-50%以上,零部件环节有望迎来量价齐升。同时,AI上游材料因其壁垒高、涨价弹性大,被视为有望迎来估值和盈利的“戴维斯双击”。

关键信息

- 半导体设备与零部件:受AI需求驱动,全球存储与先进逻辑扩产进入新周期。设备订单景气度传导至上游零部件环节。当前设备订单增速已提升至40%-50%以上,预计2026年二、三季度零部件将迎来集中放量。供需缺口导致部分零部件进入涨价协商阶段。

- AI上游材料:开源证券认为,年初至今AI行情三分天下(材料、硬件、国产半导体),其中供给受限的“AI材料”壁垒更高、涨价弹性更大。包括电子特气、PCB/覆铜板材料、光模块材料(磷化铟)等。

- 液冷散热:海外英伟达Vera Rubin平台发布,标志数据中心进入“100%全液冷”时代。国内政策驱动,液冷成为智算中心能耗审批的唯一通道。海外和国内需求共同驱动液冷散热市场增长。

- 个股动态:多只个股因AI、半导体、并购等逻辑获券商关注。

- 有研粉材:电子氧化铜粉项目达产,散热铜粉已用于华为昇腾芯片。

- 武汉天源:战略向AI转型,已取得算力中心建设订单。

- 鸿富瀚:进入英伟达生态,中标液冷部件-冷板项目。

- 中控技术:其工业大模型TPT横向拓展至多个行业,远期订阅费市场空间巨大。

潜在影响

- 国产替代加速:半导体零部件供需紧张,为具备量产能力的国内企业提供了从国产替代到全球补位的机会。海外龙头扩产意愿有限,供需缺口利好国产零部件企业。

- 上游涨价逻辑:供给受限的AI上游材料(如电子特气、光模块材料)有望迎来涨价周期,相关公司盈利弹性较大。

- 行业景气传导:设备订单高增长将向零部件及耗材环节传导,具备强耗材属性的优质公司受益更具持续性。

- 液冷产业链爆发:AI算力需求推动液冷技术成为确定性趋势,相关散热部件供应商将迎来订单放量。

关注要点

- 行业层面:

- 半导体零部件:重点关注缺货和涨价最先出现的高壁垒核心部件,如射频电源、加热器、卡盘、阀门等。同时关注优质耗材环节。

- AI上游材料:关注供给受限带来的涨价品种,如电子特气、PCB/覆铜板材料、磷化铟等光模块材料。

- 液冷散热:关注Q3开始订单上量的液冷设备供应商以及边际变化大的代工链公司。

- 公司层面:

- 有研粉材:关注其电子氧化铜粉及散热铜粉的订单放量情况。

- 鸿富瀚:关注其液冷板中标项目的执行及后续订单获取情况。

- 中控技术:关注其工业大模型TPT的客户拓展速度及订阅收入兑现情况。

- 武汉天源:关注其向AI算力基础设施转型的项目落地进展。

关联个股

- 半导体零部件:先导基电、珂玛科技、新莱应材、恒运昌、京仪装备

- 液冷散热:英维克、思泉新材、金富科技、五洋自控

- AI材料:有研粉材

- AI转型/算力:武汉天源

- 其他:鸿富瀚、中控技术、天味食品

Content

正文

【风口研报·洞察】半导体海外扩产与国内扩产共振,当前设备订单增速已提升至40%至50%以上,缺货和涨价或将率先出现在高壁垒核心部件;AI上游材料有望迎来戴维斯双击

风口研报

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

2026.06.25 22:00 星期四

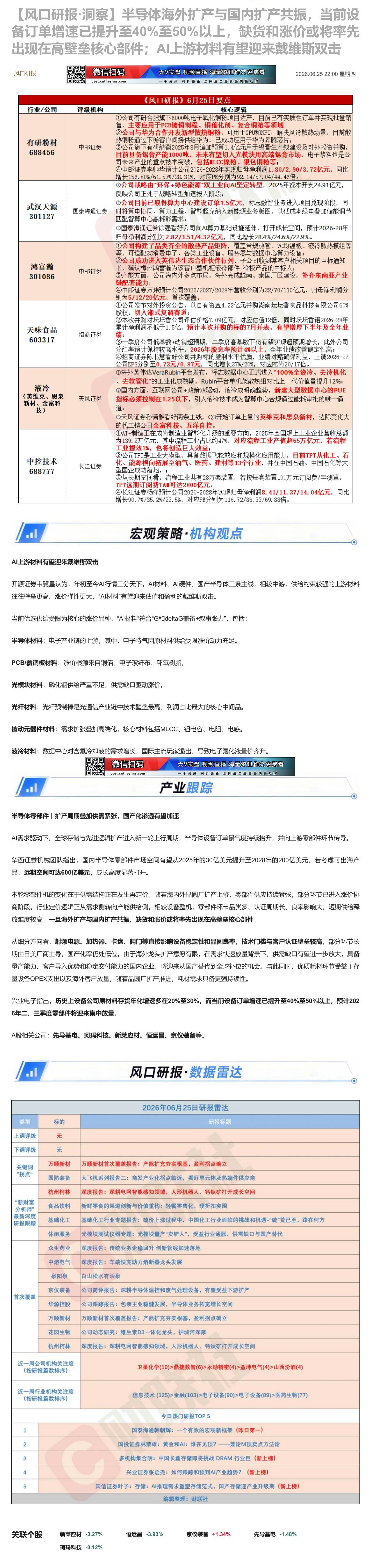

| 《风口研报》6月25日要点 | 《风口研报》6月25日要点 | 《风口研报》6月25日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 有研粉材688456 | 中邮证券 | ①公司有研合肥旗下6000吨电子氧化铜粉项目达产,目前已有实质性订单并实现批量销售,主要应用于PCB镀铜制程、铜催化剂、复合铜箔等领域②公司与华为合作开发新型散热铜粉,可用于GPU和NPU,解决风冷散热场景,目前散热铜粉通过下游客户间接供给华为,已成功应用于华为昇腾芯片;③公司旗下有研纳微2025年8月追加预算1.4亿元用于锡膏生产线建设及对外投资并购,目前具备锡膏产能1000吨,未来有望切入光模块用高端锡膏市场,电子浆料也是公司未来产业的重点技术突破,包括LLCC镍粉、银包铜粉等;④中邮证券李帅华预计公司2026-2028年实现归母净利润1.80/2.90/3.72亿元,同比增长156.80%/61.53%/28.31%,对应PE分别为92.14/57.04/44.46倍。 |

| 武汉天源301127 | 国泰海通证券 | ①公司战略由“环保+绿色能源”双主业向AI坚定转型,2025年资本开支24.91亿元,反映公司正处于战略转型加速投入阶段;②公司目前已取得算力中心建设订单1.5亿元,标志数智业务进入项目兑现阶段,同时将算电协同、算力工程、智能超充纳入新能源业务版图,以低成本绿电叠加储能调节匹配智算中心高耗能需求;③国泰海通证券徐强看好公司向AI算力基础设施延伸,打开成长空间,预计2026-28年归母净利润分别为2.82/3.51/4.32亿元,同比增长28.4%/24.6%/22.9%。 |

| 鸿富瀚301086 | 中邮证券 | ①公司构建了品类齐全的散热产品矩阵,覆盖常规热管、VC均温板、液冷散热模组等等,可适配3C消费电子、各类工业设备、服务器与数据中心算力设备;②公司成功进入英伟达生态合作伙伴行列,子公司收到某客户相关项目的中标通知书,确认梅州鸿富瀚为该客户整机柜液冷部件-冷板产品的中标人;③产能方面,公司海内外多点布局,海外完成越南、泰国厂区建设,补齐东南亚产业链配套能力;④中邮证券万玮预计公司2026/2027/2028年营收分别为32/70/110亿元,归母净利润分别为5/12/20亿元,首次覆盖。 |

| 天味食品603317 | 招商证券 | ①公司发布对外投资公告,以自有资金4.22亿元并购湖南坛坛香食品科技有限公司60%股权,切入湘式复调赛道;②本次并购对坛坛香公司评估价格7.09亿元,对应估值12倍,同时坛坛香诺2026-28年累计净利润不低于1.5亿,预计本次并购的标的7月并表,有望增厚下半年及全年业绩;③一季度公司低基数+动销超预期,二季度高基数下仍有望实现超预期增长,此外公司分红率预计保持较高水平,2026年股息率预计4%以上,全年业绩改善确定性高;④招商证券陈书慧看好公司并购标的盈利水平优质,业绩对赌确保利益,上调2026-27公司EPS分别至0.73元/0.87元,同比增长37%/20%,对应PE为20/17倍。 |

| 液冷(英维克、思泉新材、金富科技) | 天风证券 | ①海外英伟达VeraRubin平台发布,标志数据中心正式进入“100%全液冷、去冷机化、去软管化”的工业化成熟期,Rubin平台单机架散热组对比上一代价值量提升12%;②国内方面,互联网公司+政策双驱动,液冷成明确趋势,新建大型数据中心的PUE指标必须控制在1.25以下,引入液冷技术成为智算中心合规通过能耗审批的唯一通道;③天风证券孙潇雅看好两条主线,Q3开始订单上量的英维克和思泉新材,边际变化大的代工链公司金富科技、五洋自控。 |

| 中控技术688777 | 长江证券 | ①AI+制造正在成为制造业智能化升级的重要方向,2025年全国规上工业企业营收总额为139.2万亿元,其中流程工业占比约47%,对应流程工业产值超65万亿元,若流程工业提效1%,也将创造巨大效益;②公司TPT是工业大模型,具备数据飞轮效应和规模化应用能力,目前TPT从化工、石化、能源横向拓展至油气、医药、建材等13个行业,并在中国石油、中国石化等大型国企成功落地,;③从长期空间看,流程工业共有28万套装置,若按每套装置100万元订阅费/年测算,TPT远期订阅费TAH可达2800亿元;④长江证券杨洋预计公司2026-2028年实现归母净利润8.41/11.37/14.04亿元,同比增长90.7%/35.2%/23.5%,对应PE分别为116.72/86.33/69.88倍。 |

宏观策略·机构观点

AI上游材料有望迎来戴维斯双击

开源证券韦冀星认为,年初至今AI行情三分天下,AI材料、AI硬件、国产半导体三条主线,相较中游,供给约束较强的上游材料往往壁垒更高、涨价弹性更大,“AI材料”有望迎来估值和盈利的戴维斯双击。

当前优选供给受限为核心的涨价品种,“AI材料”符合“G和deltaG兼备+叙事张力”,包括:

半导体材料:电子产业链的上游,其中,电子特气因原材料供给受限涨价动力充足。

PCB/覆铜板材料:涨价根源来自铜箔、电子玻纤布、环氧树脂。

光模块材料:磷化铟供给严重不足,供需缺口驱动涨价。

材料:光纤预制棒是光通信产业链中技术壁垒最高、利润占比

元器件材料:需求扩张叠加高端化,核心材料包括MLCC、钽电容、电阻、电感。

微信扫码

cset.cntheims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

产业跟踪

半导体零部件 | 扩产周期叠加供需紧张,国产化渗透有望加速

AI需求驱动下,全球存储与先进逻辑扩产进入新一轮上行周期,半导体设备订单景气度持续抬升,并向上游零部件环节传导。

华西证券机械团队指出,国内半导体零部件市场空间有望从2025年的30亿美元提升至2028年的200亿美元,若考虑可出海产品,远期空间可达600亿美元,成长高度显著打开。

本轮零部件机的变化在于供需结构正在发生再定价。随着海内外晶圆厂扩产上修,零部件供应持续紧张,部分环节已进入涨价协商阶段,行业定价逻辑正从需求侧转向产能供给侧。相较设备整机,零部件环节品类多、认证周期长、良率影响大,短期供给释放难度较高,一旦海外扩产与国内扩产共振,缺货和涨价或将率先出现在高壁垒核心部件。

从细分方向看,射频电源、加热器、卡盘、阀门等直接影响设备稳定性和晶圆良率,技术门槛与客户认证壁垒较高,部分环节长期由日美厂商主导,国产化率仍处低位。由于海外龙头扩产意愿有限,在需求快速放量背景下,供需缺口有望进一步放大,具备量产能力、客户导入优势和稳定交付能力的国内企业,将迎来从国产替代到全球补位的机会。与此同时,优质耗材环节受益于存量设备OPEX支出以及海外客户放量,随着晶圆厂扩产推进,耗材需求具备更强持续性。

兴业电子指出,历史上设备公司原材料存货年化增速多在20%至30%,而当前设备订单增速已提升至40%至50%以上,预计2026年二、三季度零部件将迎来集中放量。

A股相关公司:先导基电、珂玛科技、新莱应材、恒运昌、京仪装备等。

/

风口研报·数据雷达

| 2026年06月25日研报雷达 | 2026年06月25日研报雷达 | 2026年06月25日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 无 | |

| 下调评级 | 无 | |

| 关键词“拐点” | 万顺新材国防装备 | 万顺新材首次覆盖报告:产能扩充夯实根基,盈利拐点确立大飞机系列报告二:商发产业化拐点临近,看好单元体及热端件供应商 |

| “新财富分析师”最新深度研报跟踪 | 杭州柯林食品饮料基础化工休闲服务众生药业 | 深度报告:深耕电网智能感知领域,人形机器人、钙钛矿打开成长空间新鲜零食的渠道创新与价值重构:轻餐零售化,硬折扣突围基础化工行业专题报告:硫价上涨过程中,中国化工行业面临的挑战和机遇-“硫”荒已至,路在何方光模块测试仪器专题:光模块量产“卖铲人”,受益行业通胀、供需缺口与国产替代深度报告:传统业务企稳回升创新管线加速落地 |

| 首次覆盖 | 中熔电气泉阳泉 | 深度报告:车端快充助力熔断器龙头发展白山松水有活泉 |

| 首次覆盖 | 京仪装备华源控股万顺新材花园生物 | 公司简评报告:深耕半导体温控和废气处理设备,有望受益下游扩产公司跟踪报告:包装主业稳健发展,半导体业务拓宽增长空间万顺新材首次覆盖报告:产能扩充夯实根基,盈利拐点确立公司动态研究:维生素D3一体化龙头,护城河深厚 |

| 首次覆盖 | 杭州柯林 | 深度报告:深耕电网智能感知领域,人形机器人、钙钛矿打开成长空间 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 卫星化学(10)>鼎捷数智(6)>永励精密(4)>益坤电气(4)>山西汾酒(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(125)>金融(103)>电子设备(90)>电子设备(89)>医药生物(77) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 国泰海通韩朝辉:一个有效的宏观新框架(昨日第一) | 国泰海通韩朝辉:一个有效的宏观新框架(昨日第一) |

| 2 | 国投证券林荣雄:黄金和AI:谁在见顶?——兼论M顶卖点方法论 | 国投证券林荣雄:黄金和AI:谁在见顶?——兼论M顶卖点方法论 |

| 3 | 多机构集合明:中国长鑫存储即将挑战DRAM行业巨(新上榜) | 多机构集合明:中国长鑫存储即将挑战DRAM行业巨(新上榜) |

| 4 | 兴业证券张启尧:如何跟踪和预判AI产业趋势?(新上榜) | 兴业证券张启尧:如何跟踪和预判AI产业趋势?(新上榜) |

| 5 | 国信证券叶子:存储:AI推理需求重塑存储范式,国产存储迎产业升级期(新上榜) | 国信证券叶子:存储:AI推理需求重塑存储范式,国产存储迎产业升级期(新上榜) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

Image

拼接预览