Message Detail

财联VIP专栏【狙击龙虎榜】市场放量间隔缩短增量资金入场信号进一步确认 沪市半年报预约披露时间出炉业绩主线加速扩散今......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

---

市场简报:增量资金信号强化,业绩主线持续扩散

核心结论

当前市场处于结构性行情向全面行情过渡的关键阶段。增量资金入场信号进一步确认,放量节奏加快、层级提高。市场主线依然围绕科技股业绩展开,尤其是存储芯片及上游产业链。随着沪市半年报预约披露时间出炉,业绩主线有望加速扩散。科技领域外的金融、白酒等传统板块,也开始受到增量资金关注。

关键信息

- 资金面与市场结构:

- 市场虽然延续分化(上证震荡、双创大涨),但量能放大,午后略有不足。增量资金入场大概率未结束。

- 科技股(尤其存储、算力硬件)仍是存量资金聚集地,部分传统行业资金可能反弹后转向科技。

- 小微盘股持续被边缘化。

- 核心主线:科技股业绩与产业逻辑

- 存储芯片: 全球龙头美光财报超预期,引爆板块行情。产业逻辑上,从高端价格传导至利基型原厂,带动特色利基、模组厂、封测等环节补涨。模组厂逻辑从“库存差价”转向“结构重估”。

- 算力硬件: 存储强势扩散至光通信、PCB、电容、液冷等方向。

- 业绩验证: 沪市半年报预约披露时间出炉,中船特气拔得头筹,凸显上游涨价的业绩主线。

- 国产替代: 晶圆代工、设备及材料、先进封装三大方向为资金焦点。

- 非科技领域看点:

- 金融(券商): 券商板块已在底部形成小趋势,若能向上突破年线,将强化全面行情的预期,并可能带动其他超跌/滞涨板块。

- 白酒: 今日白酒板块异动,超出市场预期,但符合情理,被认为是非科技方向增量资金的可选去向。

- 重点个股逻辑:

- 万润科技: 存储模组厂商,虽未赶上第一轮“库存增值”,但已投产先进模组项目。一季报显示存货、合同负债、预付款项同步大增,构成“备货→锁单→锁定上游”的完整闭环,具备第二轮补涨潜力和想象空间。

- 宏柏新材: 高纯四氯化硅核心供应商。四氯化硅是光纤预制棒核心原料,因多晶硅减产导致供给缩减,价格已大幅上涨(从2.5万涨至4.5万元/吨),且预计未来供需缺口持续扩大。公司已布局2万吨高纯四氯化硅项目,是核心受益标的。

- 麦格米特: AI电源供应商。已进入英伟达推荐供应商名单,并成功获取GB300电源订单,同时针对下一代Vera Rubin电源及800V HVDC技术路线有前瞻布局。作为英伟达800V HVDC供应商联盟中唯一的大陆上市公司,有望在AI供电架构升级中持续扩大份额。

潜在影响

- 市场风格: 如果增量资金持续入场,市场有望从科技股独强向全面行情过渡,关注券商、白酒等传统板块的后续表现。

- 产业链传导: 存储涨价周期的持续,将带动从原厂、模组到封测等环节的业绩释放和补涨空间。高纯四氯化硅等上游原材料的供需紧张,将强化相关公司的盈利预期。

- 长期趋势: AI产业链向基础设施端(如HVDC供配电)延伸,将为相关电源设备厂商打开新的增长空间。

关注要点

- 量能变化: 后续市场整体成交量能否持续放大,尤其是上午半天的量能表现。

- 券商板块: 能否放量突破年线,是判断结构性行情能否转向全面行情的重要信号。

- 存储产业链: 关注利基型存储原厂(如兆易创新)、特色利基(如普冉股份、聚辰股份)、模组厂(如江波龙、德明利)及封测环节的补涨行情。

- 上游涨价: 关注光纤级高纯四氯化硅等上游原材料的供需动态和价格走势,以及相关公司(如宏柏新材)的项目进展。

- 持仓结构: 持续跟踪已有订单和产品送测进展,验证其在下一代AI架构中的份额提升逻辑。

关联个股

- 宏柏新材 (+10.02%):高纯四氯化硅涨价逻辑核心受益标的。

- 万润科技 (+9.98%):存储模组补涨标的,具备“备货-锁单”逻辑。

- 麦格米特 (+0.98%):英伟达电源供应商,AI基础设施升级受益。

Content

正文

【狙击龙虎榜】市场放量间隔缩短增量资金入场信号进一步确认沪市半年报预约披露时间出炉业绩主线加速扩散

狙击龙虎榜 小林|财联社

2026.06.25 21:18 星期四

【盘面回顾与展望】

微信扫码 大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com 一手资讯 同步更新 全网最全 最真 最快 最及时

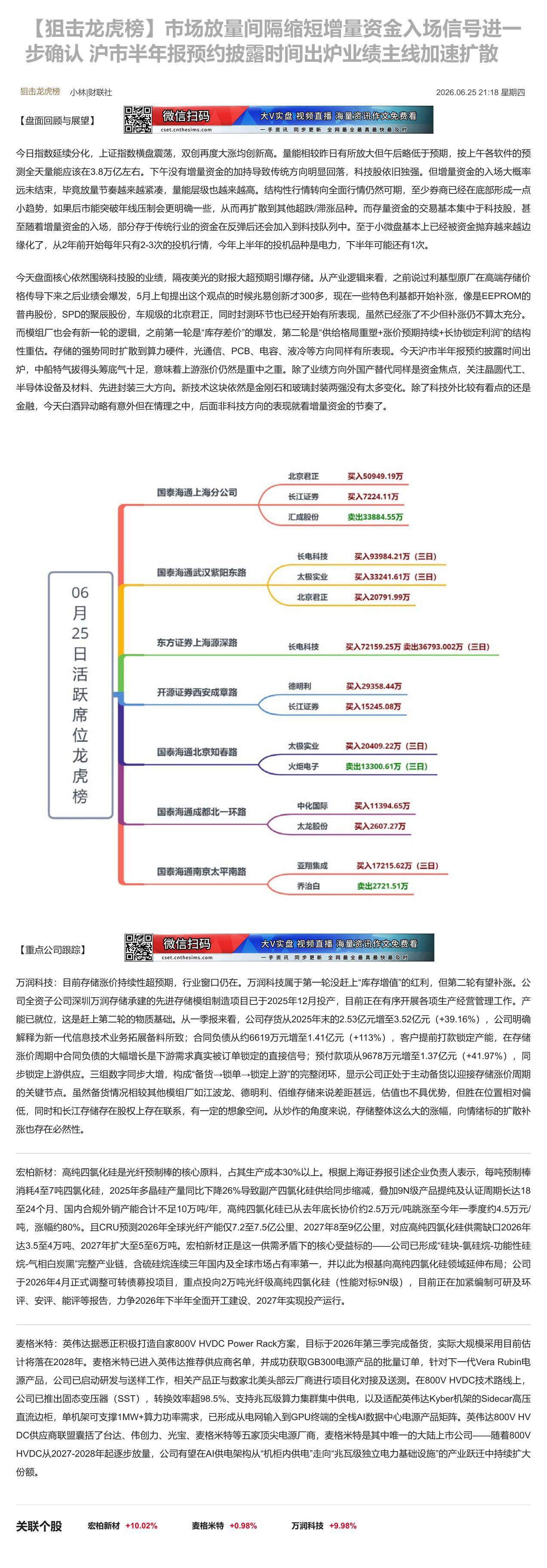

今日指数延续分化,上证指数横盘震荡,双创再度大涨均创新高。量能相较昨日有所放大但午后略低于预期,按上午各软件的预测全天量能应该在3.8万亿左右。下午没有增量资金的加持导致传统方向明显回落,科技股依旧独强。但增量资金的入场大概率远未结束,毕竟放量节奏越来越紧凑,量能层级也越来越高。结构性行情转向全面行情仍然可期,至少券商已经在底部形成一点小趋势,如果后市能突破年线压制会更明确一些,从而再扩散到其他超跌/滞涨品种。而存量资金的交易基本集中于科技股,甚至随着增量资金的入场,部分存于传统行业的资金在反弹后还会加入到科技队列中。至于小微盘基本上已经被资金抛弃越来越边缘化了,从2年前开始每年只有2-3次的投机行情,今年上半年的投机品种是电力,下半年可能还有1次。

今天盘面核心依然围绕科技股的业绩,隔夜美光的财报大超预期引爆存储。从产业逻辑来看,之前说过利基型原厂在高端存储价格传导下来之后业绩会爆发,5月上旬提出这个观点的时候兆易创新才300多,现在一些特色利基都开始补涨,像是EEPROM的普冉股份,SPD的聚辰股份,车规级的北京君正,同时封测环节也已经开始有所表现,虽然已经涨了不少但补涨仍不算太充分。而模组厂也会有新一轮的逻辑,之前第一轮是“库存差价”的爆发,第二轮是“供给格局重塑+涨价预期持续+长协锁定利润”的结构性重估。存储的强势同时扩散到算力硬件,光通信、PCB、电容、液冷等方向同样有所表现。今天沪市半年报预约披露时间出炉,中船特气拔得头筹底气十足,意味着上游涨价仍然是重中之重。除了业绩方向外国产替代同样是资金焦点,关注晶圆代工、半导体设备及材料、先进封装三大方向。新技术这块依然是金刚石和玻璃封装两强没有太多变化。除了科技外比较有看点的还是金融,今天白酒异动略有意外但在情理之中,后面非科技方向的表现就看增量资金的节奏了。

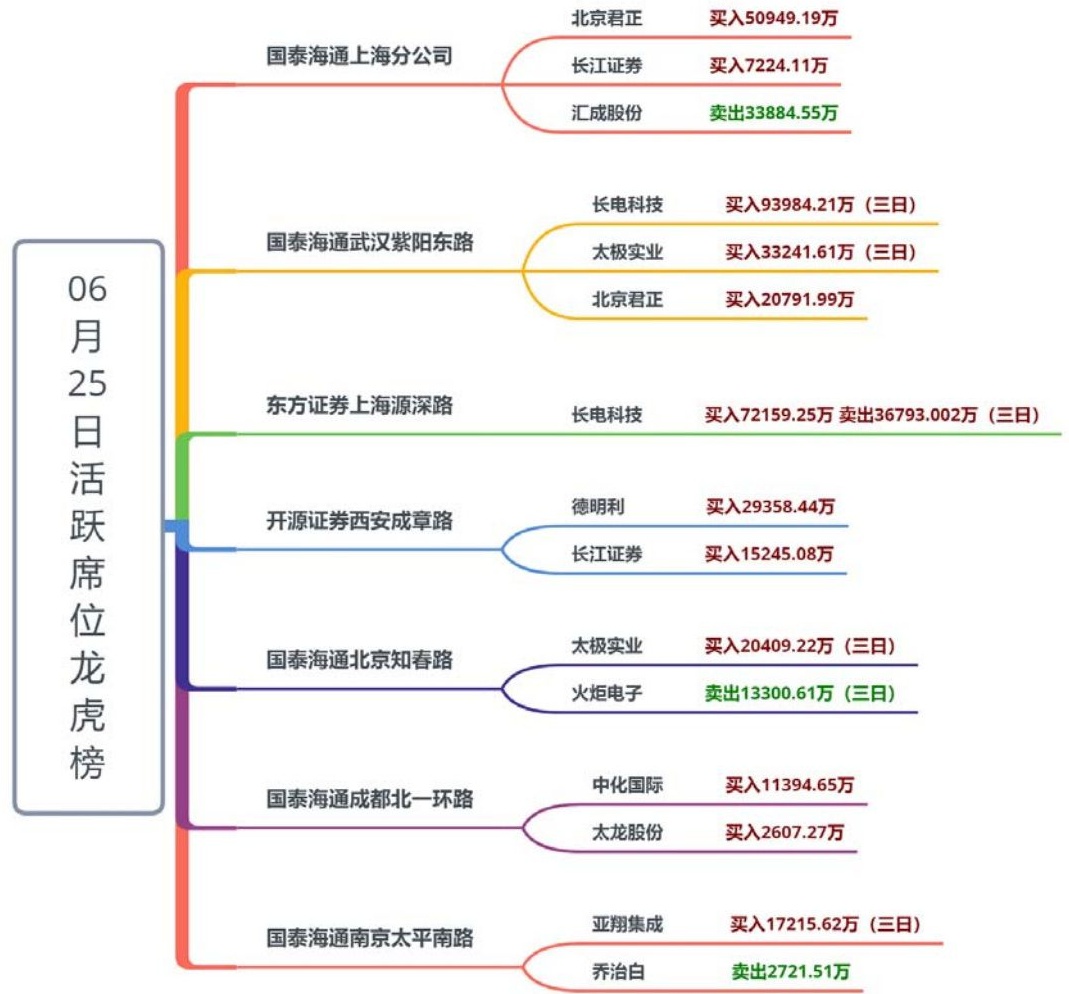

北京君正 买入50949.19万

国泰海通上海分公司

长江证券 买入7224.11万

汇成股份 卖出33884.55万

长电科技 买入93984.21万(三日)

国泰海通武汉紫阳东路

太极实业 买入33241.61万(三日)

北京君正 买入20791.99万

东方证券上海源深路

长电科技 买入72159.25万 卖出36793.002万(三日)

德明利 买入29358.44万

开源证券西安成章路

长江证券 买入15245.08万

太极实业 买入20409.22万(三日)

国泰海通北京知春路

火炬电子 卖出13300.61万(三日)

国泰海通成都北一环路

中化国际 买入11394.65万

太龙股份 买入2607.27万

亚翔集成 买入17215.62万(三日)

乔治白 卖出2721.51万

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

万润科技:目前存储涨价持续性超预期,行业窗口仍在。万润科技属于第一轮没赶上“库存增值”的红利,但第二轮有望补涨。公司全资子公司深圳万润存储承建的先进存储模组制造项目已于2025年12月投产,目前正在有序开展各项生产经营管理工作。产能已就位,这是赶上第二轮的物质基础。从一季报来看,公司存货从2025年末的2.53亿元增至3.52亿元(+39.16%),公司明确解释为新一代信息技术业务拓展备料所致;合同负债从约6619万元增至1.41亿元(+113%),客户提前打款锁定产能,在存储涨价周期中合同负债的大幅增长是下游需求真实被订单锁定的直接信号;预付款项从9678万元增至1.37亿元(+41.97%),同步锁定上游供应。三组数字同步大增,构成“备货→锁单→锁定上游”的完整闭环,显示公司正处于主动备货以迎接存储涨价周期的关键节点。虽然备货情况相较其他模组厂如江波龙、德明利、佰维存储来说差距甚远,估值也不具优势,但胜在位置相对偏低,同时和长江存储存在股权上存在联系,有一定的想象空间。从炒作的角度来说,存储整体这么大的涨幅,向情绪标的扩散补涨也存在必然性。

宏柏新材:高纯四氯化硅是光纤预制棒的核心原料,占其生产成本30%以上。根据上海证券报引述企业负责人表示,每吨预制棒消耗4至7吨四氯化硅,2025年多晶硅产量同比下降26%导致副产四氯化硅供给同步缩减,叠加9N级产品提纯及认证周期长达18至24个月、国内合规外销产能合计不足10万吨/年,高纯四氯化硅已从去年底长协价约2.5万元/吨跳涨至今年一季度约4.5万元/吨,涨幅约80%。且CRU预测2026年全球光纤产能仅7.2至7.5亿公里、2027年8至9亿公里,对应高纯四氯化硅供需缺口2026年达3.5至4万吨、2027年扩大至5至6万吨。宏柏新材正是这一供需矛盾下的核心受益标的——公司已形成“硅块-氯硅烷-功能性硅烷-气相白炭黑”完整产业链,含硫硅烷连续三年国内及全球市场占有率第一,并以此为根基向高纯四氯化硅领域延伸布局;公司于2026年4月正式调整可转债募投项目,重点投向2万吨光纤级高纯四氯化硅(性能对标9N级),目前正在加紧编制可研及环评、安评、能评等报告,力争2026年下半年全面开工建设、2027年实现投产运行。

麦格米特:英伟达据悉正积极打造自家800V HVDC Power Rack方案,目标于2026年第三季完成备货,实际大规模采用目前估计将落在2028年。麦格米特已进入英伟达推荐供应商名单,并成功获取GB300电源产品的批量订单,针对下一代Vera Rubin电源产品,公司已启动研发与送样工作,相关产品正与数家北美头部云厂商进行项目化对接及送测。在800V HVDC技术路线上,公司已推出固态变压器(SST),转换效率超98.5%、支持兆瓦级算力集群集中供电,以及适配英伟达Kyber机架的Sidecar高压直流边框,单机架可支撑1MW+算力功率需求,已形成从电网输入到GPU终端的全栈AI数据中心电源产品矩阵。英伟达800V HVDC供应商联盟囊括了台达、伟创力、光宝、麦格米特等五家顶尖电源厂商,麦格米特是其中唯一的大陆上市公司——随着800V HVDC从2027-2028年起逐步放量,公司有望在AI供电架构从“机柜内供电”走向“兆瓦级独立电力基础设施”的产业跃迁中持续扩大份额。

Image

拼接预览