Message Detail

财联VIP专栏【风口研报·公司】支出巨额资本开支向AI坚定转型,分析师强call公司算力中心订单已破冰,随着项目进入......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

核心结论

公司正通过巨额资本开支(2025年达24.91亿元)向AI算力基础设施领域坚定转型。分析师认为,公司算力中心建设订单已实现“破冰”(1.5亿元),标志着数智业务进入项目兑现阶段,有望打开新的成长空间。公司结合绿电、储能等新能源业务,发挥“算电协同”优势,为智算中心提供低成本、高可靠的能源解决方案。

关键信息

- 转型方向:公司战略由“环保+绿色能源”双主业向AI基础设施和数智化应用延伸。

- 转型投入:5年资本开支24.91亿元,2025年为战略转型加速投入期。

- 订单突破:已取得算力中心建设订单1.5亿元,标志数智业务进入项目兑现阶段。

- 核心优势:依托绿电(光伏、风电)和储能资源,以“算电协同”模式匹配智算中心的高耗能需求。

- 装备能力:环保装备制造能力向算力配套延伸,形成了“算力中心建设(工程)+算力装备”的协同效应。装备毛利率达51.35%。

- 具体项目:新疆乌苏光伏项目计划于2026年6月底并网;风电已承接48MW;电网侧独立储能已拓展2.3GWh,并计划扩大至10GWh。

潜在影响

- 对公司:成功切入高增长的AI算力赛道,订单的兑现将直接贡献收入和利润,有望扭转当前业绩下滑(2025年净利润同比-34.1%)的局面,并提升市场估值。

- 对行业:展示了传统环保能源企业向算力基础设施转型的可行路径,即通过“算力+电力”协同的模式,解决AI算力中心的高能耗和绿色低碳需求。

关注要点

- 项目落地进度:已签订的1.5亿元算力中心建设订单的执行及后续新订单的获取情况,是短期核心指标。

- 新能源项目并网:新疆乌苏光伏项目(2026年6月底)的并网进度,以及风电和储能项目的扩张计划是否如期落地,这关系到“算电协同”的核心竞争力。

- 财务表现验证:2026-2028年的净利润预期(分别为2.82亿、3.51亿、4.32亿元)能否实现,以验证转型成效。

- 行业政策变化:数据中心绿色低碳相关政策、电力市场交易规则的变化,将对公司业务模式产生影响。

关联个股

武汉天源 (原文提及,无具体股票代码)

Content

正文

【风口研报·公司】支出巨额资本开支向AI坚定转型,分析师强call公司算力中心订单已破冰,随着项目进入兑现阶段,将进一步打开成长空间

2026.06.25 13:28 星期四

风口研报

5年资本开支24.91亿元,反映公司正处于战略转型加速投入阶段;

②公司目前已取得算力中心建设订单1.5亿元,标志数智业务进入项目兑现阶段,同时将算电协同、算力工程、智能超充纳入新能源业务版图,以低成本绿电叠加储能调节匹配智算中心高耗能需求;

③国泰海通证券徐强看好公司向AI算力基础设施延伸,打开成长空间,预计2026-28年归母净利润分别为2.82/3.51/4.32亿元,同比增长28.4%/24.6%/22.9%;

④风险因素:项目进度低于预期。

支出巨额资本开支向AI坚定转型,分析师强call公司算力中心订单已破冰,随着项目进入兑现阶段,将进一步打开成长空间

IEA预计全球数据中心用电量到2030年将达到约945TWh;国内政策也持续强化数据中心绿色低碳要求,支持算力设施参与电能量、辅助服务及需求响应等市场交易。

在此背景下,具备绿电开发、储能调节、供配电装备及工程交付能力的企业,有望围绕智算中心能源底座拓展业务机会。

今日,国泰海通证券徐强覆盖武汉天源,公司以环保与绿色能源为基础,向AI算力基础设施延伸,随着算力中心订单破冰,标志数智业务进入项目兑现阶段,打开成长空间。

公司战略由“环保+绿色能源”双主业向AI坚定转型,重点布局算力中心建设、算电协同、算力配套装备,2025年资本开支24.91亿元,反映公司正处于战略转型加速投入阶段。

公司目前已取得算力中心建设订单1.5亿元,标志数智业务进入项目兑现阶段,同时将算电协同、算力工程、智能超充纳入新能源业务版图,以低成本绿电叠加储能调节匹配智算中心高耗能需求。

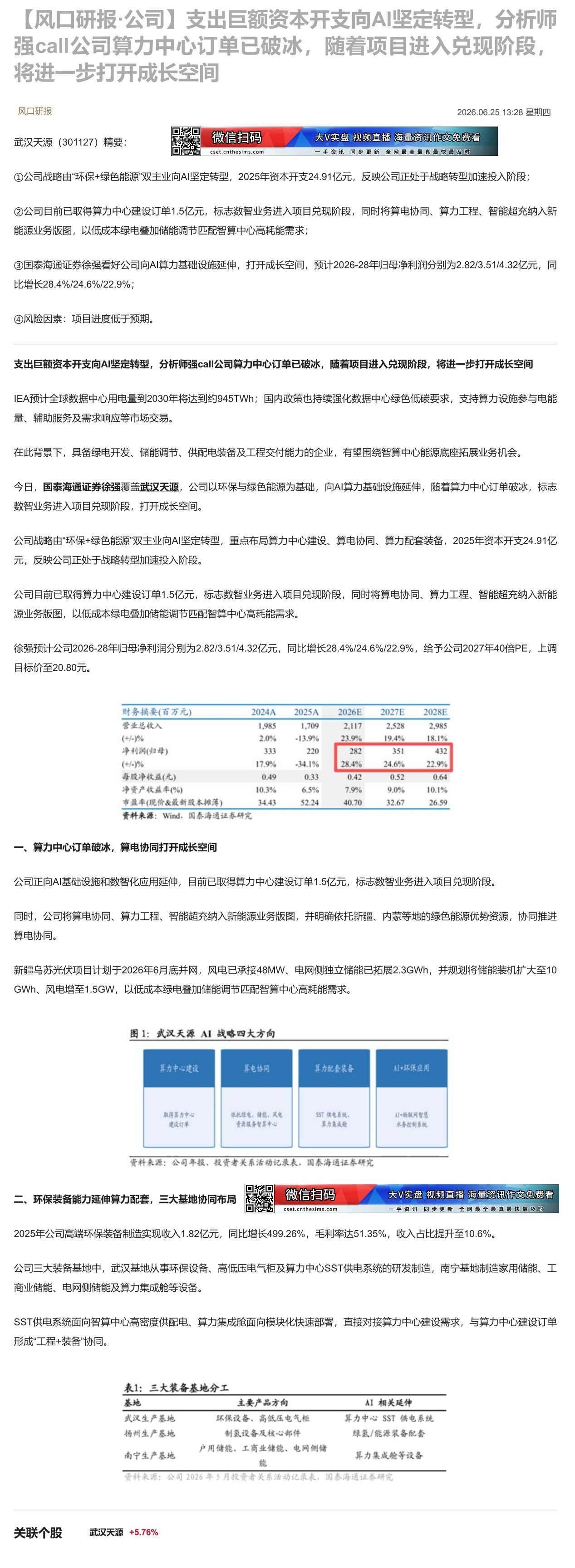

徐强预计公司2026-28年归母净利润分别为2.82/3.51/4.32亿元,同比增长28.4%/24.6%/22.9%,给予公司2027年40倍PE,上调目标价至20.80元。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 1,985 | 1,709 | 2,117 | 2,528 | 2,985 |

| (+/-)% | 2.0% | -13.9% | 23.9% | 19.4% | 18.1% |

| 净利润(归母) | 333 | 220 | 282 | 351 | 432 |

| (+/-)% | 17.9% | -34.1% | 28.4% | 24.6% | 22.9% |

| 每股净收益(元) | 0.49 | 0.33 | 0.42 | 0.52 | 0.64 |

| 净资产收益率(%) | 10.3% | 6.5% | 7.9% | 9.0% | 10.1% |

| 市盈率(现价&最新股本摊薄) | 34.43 | 52.24 | 40.70 | 32.67 | 26.59 |

资料来源:Wind,国泰海通证券研究

一、算力中心订单破冰,算电协同打开成长空间

公司正向AI基础设施和数智化应用延伸,目前已取得算力中心建设订单1.5亿元,标志数智业务进入项目兑现阶段。

同时,公司将算电协同、算力工程、智能超充纳入新能源业务版图,并明确依托新疆、内蒙等地的绿色能源优势资源,协同推进算电协同。

新疆乌苏光伏项目计划于2026年6月底并网,风电已承接48MW、电网侧独立储能已拓展2.3GWh,并规划将储能装机扩大至10GWh、风电增至1.5GW,以低成本绿电叠加储能调节匹配智算中心高耗能需求。

图 1: 武汉天源 AI 战略四大方向

算力中心建设 算电协同 算力配套装备 AI+环保应用

取得算力中心 依托绿电、储能、风电 SST 供电系统、AI+物联网智慧建设订单 资源服务智算中心 算力集成舱 水务控制系统

资料来源:公司年报、投资者关系活动记录表,国泰海通证券研究

二、环保装备能力延伸算力配套,三大基地协同布局

回

2025年公司高端环保装备制造实现收入1.82亿元,同比增长499.26%,毛利率达51.35%,收入占比提升至10.6%。

公司三大装备基地中,武汉基地从事环保设备、高低压电气柜及算力中心SST供电系统的研发制造,南宁基地制造家用储能、工商业储能、电网侧储能及算力集成舱等设备。

SST供电系统面向智算中心高密度供配电、算力集成舱面向模块化快速部署,直接对接算力中心建设需求,与算力中心建设订单形成“工程+装备”协同。

表1: 三大装备基地分工

| 基地 | 主要产品方向 | AI 相关延伸 |

|---|---|---|

| 武汉生产基地 | 环保设备、高低压电气柜 | 算力中心 SST 供电系统 |

| 扬州生产基地 | 制氢设备及核心部件 | 绿氢/能源装备配套 |

| 南宁生产基地 | 户用储能、工商业储能、电网侧储能 | 算力集成舱等设备 |

资料来源:公司2026年5月投资者关系活动记录表,国泰海通证券研究

Image

拼接预览