Message Detail

财联VIP专栏【研选•研报数据】AI带动下游需求高增+扩产难度较大,高纯四氯化硅价格提升空间广阔;国内电容器平台型龙......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

核心结论

- 高纯四氯化硅:受AI数据中心建设带动光纤需求高增,以及自身扩产难度大、供给缩减等因素影响,高纯四氯化硅价格具备广阔的提升空间。

- 江海股份:作为国内电容器平台型龙头,公司受益于AI电源升级带来的电容需求,铝电解电容、超级电容、薄膜电容等业务进入量价齐升的爆发周期。

关键信息

- AI驱动光纤需求:据CRU报告,2026年全球数据中心光纤需求预计同比增长32%,其中AI应用是主要驱动力,预计到2030年AI光纤需求将超过8000万芯公里。

- 四氯化硅供给受限:高纯四氯化硅技术壁垒高,国内仅少数企业能生产,总产能不超10万吨/年。同时,其上游原料生产受限,且作为多晶硅副产物,多晶硅产量同比下降26%进一步缩减了供给。

- 江海股份的平台优势:公司是国内少数同时布局铝电解电容、超级电容、薄膜电容三大产品线,并实现上游电极箔材料一体化的平台型企业。铝电解电容为基本盘,高压化成箔自给率约70%-80%。

- 电容业务受益AI:随着AI服务器电源功率提升,公司三大类电容产品在服务器电源领域已全面铺开并获批量订单,尤其是在AI电源模块的升级需求下,铝电解电容、超级电容和薄膜电容均有望放量。

潜在影响

- 四氯化硅需求增长受限供给,可能导致相关企业的盈利能力显著提升,特别是拥有产能优势的龙头企业。

- 江海股份凭借其平台型布局和成本优势,有望在AI带来的电源升级浪潮中获取超额收益,营收和利润增速可能大幅超过行业平均。

关注要点

- 四氯化硅:关注下游光纤需求的实际增长情况,以及相关公司的新产能投放进度(如宏柏新材的2万吨/年项目预计2027年建成)。

- 江海股份:关注其铝电解电容新建产线、固液混合MLPC的技术升级与产能扩充进度,以及超级电容和薄膜电容在AI领域的订单落地情况。

- 风险提示:需注意下游需求不及预期、新产品导入不及预期、市场竞争加剧等风险。

关联个股

- 四氯化硅:三孚股份、宏柏新材、新安股份

- 电容器:江海股份

Content

正文

【研选·研报数据】AI带动下游需求高增+扩产难度较大,高纯四氯化硅价格提升空间广阔;国内电容器平台型龙头,受益于AI电源升级,电容业务进入量价齐升的爆发周期

数据研选

2026.06.25 07:05 星期四

【研选·大事件——读懂大市】

1、央行:6月25日开展5000亿元MLF操作。

2、工信部总工程师:保持适度超前,加强新一代通信网和算力网规划建设。

3、高盛:中国居民的股票配置相对于其长期潜力而言仍然较低 股票和保险有望成为中期的主要受益者

4、Meta与微软领跑,带动数据中心租赁承诺突破8500亿美元。

5、巴基斯坦外交部发言人塔希尔·安德拉比6月24日说,美国和伊朗的技术性谈判将于本月30日恢复。

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最真 最快 最及时 |

回回

四氯化硅|AI带动下游需求高增+扩产难度较大,高纯四氯化硅价格提升空间广阔

高纯四氯化硅作为光纤预制棒的核心原料之一、AI数据中心建设贡献强劲需求增长驱动力。

据CRU报告,2026年全球数据中心光纤需求预计达到9160万芯公里,同比增长32%;预计到2030年,全球数据中心光纤需求预计达到1.28亿芯公里,其中AI应用的光纤需求超过8000万芯公里。

开源化工金益腾表示,2025年5G网络建设覆盖持续深化,千兆光网建设成功显著,多领域共振下,高纯级四氯化硅需求有望高速增长。高纯四氯化硅技术壁垒较高,目前国内仅少数企业可生产,全国总产能不超10万吨/年。

四氯化硅产能增长受限,四氯化硅为三氯氢硅、多晶硅生产副产物,三氯氢硅的上游原材料为氯化氢气体和硅粉,由于氯气具有较强的毒性,市场上仅有部分多晶硅厂商和功能性硅烷厂商拥有自制三氯氢硅的能力,未来新进入难度及扩产难度较大。同时,2025年,多晶硅产量同比下降26%,带动四氯化硅供给缩减。

A股相关上市公司中,三孚股份(国内高纯四氯化硅龙头企业,产能3万吨/年);宏柏新材(拟建2万吨/年,预计2027年建成);新安股份(参股子公司浙江亚格新安产能4万吨/年,预计2026年6月正式投入使用)。

风险提示:需求不及预期。

【研选·公司】

江海股份|国内电容器平台型龙头,受益于AI电源升级,电容业务进入量价齐升的爆发周期

①公司概况:江海股份是国内电容器平台型龙头,是国内少数同时布局铝电解电容、超级电容、薄膜电容三大产品线,并实现上游电极箔材料一体化的平台型企业;

②看好理由:国泰海通证券陈豪杰看好公司作为平台型电容器龙头,受益于AI电源升级,电容业务进入量价齐升的爆发周期;

平台型龙头定位清晰,三大产品+核心材料构筑长期壁垒:公司同时布局铝电解、超级、薄膜电容并实现上游电极箔材料一体化,铝电解电容为基本盘(2025年约占总营收81%),薄膜电容与超级电容处于加速放量阶段;高压化成箔自给率约70%-80%,并持续推进腐蚀箔比容提升、节电化成等核心材料研发,强化成本与技术壁垒;

AI驱动电源模块升级,铝电解电容需求加速放量:随AI服务器电源功率提升,公司三大类产品在服务器电源领域已全面铺开并获批量订单;铝电解电容新建Snap-in全自动生产线3.0版,并针对固液混合、MLPC产品进行技术升级与产能扩充,用于AI电源模

器

超容、薄膜电容同步受益AI,打开新增量:超级电容因服务器电源、电网调频等领域需求增长,已启动技改扩产与新建产线以满足批量订单;薄膜电容重点提升内部配套能力,通过降本增效与高端产品(如三相交流薄膜电容器)研发扩大细分市场份额;

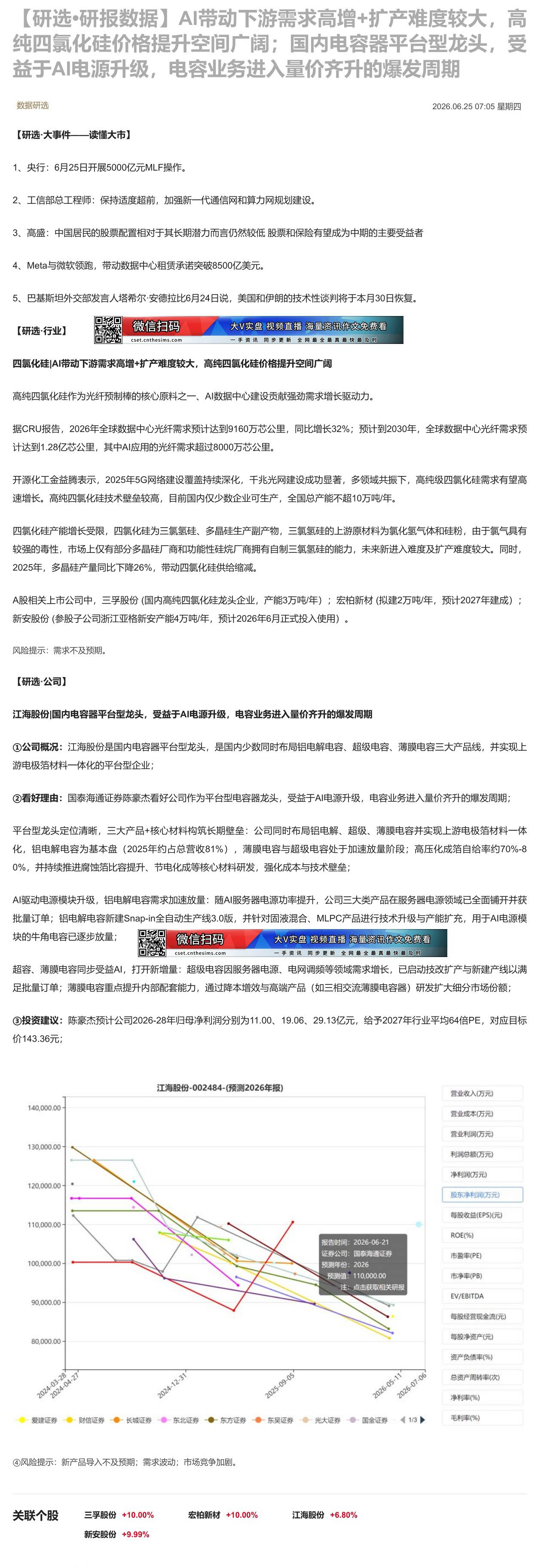

③投资建议:陈豪杰预计公司2026-28年归母净利润分别为11.00、19.06、29.13亿元,给予2027年行业平均64倍PE,对应目标价143.36元;

江海股份-002484-(预测2026年报)

| 日期 | 财信证券 | 长城证券 | 东北证券 | 东方证券 | 东吴证券 | 光大证券 | 国金证券 | 1/3 |

|---|---|---|---|---|---|---|---|---|

| 2024-03-28 | 120000.00 | 117000.00 | 129000.00 | 113000.00 | 100000.00 | 112000.00 | 125000.00 | 125000.00 |

| 2024-04-27 | 100000.00 | 117000.00 | 129000.00 | 113000.00 | 100000.00 | 112000.00 | 125000.00 | 125000.00 |

| 2024-12-31 | 100000.00 | 108000.00 | 113000.00 | 100000.00 | 95000.00 | 100000.00 | 100000.00 | 100000.00 |

| 2025-09-05 | 100000.00 | 100000.00 | 100000.00 | 95000.00 | 88000.00 | 100000.00 | 100000.00 | 100000.00 |

| 2026-05-11 | 82000.00 | 85000.00 | 82000.00 | 83000.00 | 85000.00 | 95000.00 | 90000.00 | 90000.00 |

④风险提示:新产品导入不及预期;需求波动;市场竞争加剧。

市盈率(PE)

每股经营现金流(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

Image

拼接预览