Message Detail

财联VIP专栏【电报解读】韩国“股王”SK海力士计划下月登陆纳斯达克,公开资料显示其在HBM市场占据全球57%的份额......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

核心结论

- 关键事件:韩国存储芯片巨头SK海力士已正式提交美国IPO申请,计划在纳斯达克上市,股票代码为“SKHY”。

- 市场地位:SK海力士是全球高带宽存储器(HBM)市场的绝对龙头,按收入计算占据全球约57%的市场份额,且在DRAM涨价周期中受益显著。

- 关联机会:SK海力士的上市及扩产计划,将直接带动其上游材料和设备供应商的需求,部分已进入其供应链的A股上市公司有望受益。

关键信息

- IPO详情:SK海力士已提交美国IPO申请,承销商包括美国银行、花旗、高盛、摩根大通等顶级投行,计划在纳斯达克上市。

- 市场份额:公司在HBM市场占据绝对优势,2026年第一季度市场份额高达56.4%,全球排名第一。

- 收入结构:公司收入高度依赖美国市场(2026年Q1占比64.7%),中国市场占比约24.3%。

- 财务表现:2026年第一季度营收和营业利润均创历史新高,营收达52.58万亿韩元(同比增198%),营业利润率高达72%。

- 行业趋势:受AI基础设施需求驱动,HBM需求预计在2026-2027年持续旺盛。2027年,HBM4将成为主流,三大原厂计划大幅调高HBM报价,预计HBM投片量将占整体DRAM投片量的30%。

- 扩产计划:SK集团会长表示,计划在未来五年内将晶圆产能翻番,并希望成为英伟达下一代算力系统的HBM主力供货商。

潜在影响

- 对SK海力士:登陆纳斯达克有助于提升其全球资本形象,拓宽融资渠道,为后续产能扩张和技术研发提供资金支持,并可能缩小与竞争对手美光、三星的估值差距。

- 对产业链:SK海力士的上市及扩产,将加速HBM产业链的国产化进程。随着国产材料、设备技术取得突破,部分已进入SK海力士供应链的企业有望获得更多订单,业绩增长确定性增强。

- 对行业格局:SK海力士在HBM领域的龙头地位将进一步巩固,这可能加剧与其他两大原厂(三星、美光)的竞争。同时,HBM的高定价和供不应求状况,将提升整个存储行业的盈利能力。

关注要点

- IPO定价与市场反馈:关注SK海力士IPO的最终发行价及上市首日的市场表现,这将直接反映其估值水平。

- HBM合约价谈判:市场正在进行的2027年HBM4供应谈判结果,将决定未来一年SK海力士的盈利走向。

- 英伟达合作关系:SK海力士能否成为英伟达下一代Vera Rubin系统的主力HBM供货商,是其未来增长的关键。

- 供应商业绩验证:关注已进入SK海力士供应链的A股公司(如兴福电子、雅克科技、华特气体等)后续财报中,来自SK海力士的订单增长情况。

关联个股

- 兴福电子:超高纯电子化学品供应商,产品已成功供应SK海力士,且SK海力士(无锡)是其前十大股东。

- 雅克科技:前驱体产品主要客户包括三星、SK海力士、台积电等头部半导体厂商。

- 华特气体:特气产品已获得SK海力士、三星、台积电等全球一线客户的广泛认可。

- 香农芯创:全资子公司为SK海力士授权分销商,主营企业级存储产品分销。

- 太极实业:与SK海力士共同投资组建海太半导体,公司持有55%股权。

- 晶方科技:为SK海力士提供传感器产品的先进封装技术服务。

- 聚辰股份:相关产品已通过三星、海力士等内存模组厂商的测试认证。

- 江丰电子:生产的超高纯金属溅射靶材用于高性能存储芯片制造,正于韩国建设基地以服务SK海力士等客户。

Content

正文

【电报解读】韩国“股王”SK海力士计划下月登陆纳斯达克,公开资料显示其在HBM市场占据全球57%的份额,最新梳理SK海力士相关标的(附表)

电报解读

2026.06.24 22:38 星期三

电报内容

【SK海力士已提交美国IPO申请 高盛、摩根大通等为其IPO的承销商】财联社6月24日电,据报道,SK海力士已提交美国IPO申请,计划在纳斯达克上市,股票代码为“SKHY”。美国银行证券公司、花旗集团、高盛、摩根大通为其首次公开募股(IPO)的承销商。海力士在招股书中表示,在HBM市场中,公司以2026年第一季度56.4%的市场份额在全球排名第一。海力士在招股书中表示,2026年第一季度,位于美国的销售子公司的收入占公司总收入的64.7%,2025年为68.8%;而2026年第一季度,位于中国的销售子公司的收入占公司总收入的24.3%,2025年为19.7%。

Ⅱ 电报解读

|| 电报解读

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全 最真 最快 最及时

题材解读

一、按收入计算SK海力士在HBM市场占据全球57%的份额

6月2日,韩国SK集团会长崔泰源透露,旗下的存储芯片公司SK海力士计划五年内将晶圆产能翻番。崔泰源曾在3月预警,全球晶圆紧缺局面或将延续至2030年。崔泰源同时表示,企业需要深化在台合作布局,合作对象不能仅局限于全球第一大晶圆代工厂台积电。他还提到,希望SK海力士能成为英伟达VeraRubin算力系统的主力高带宽内存(HBM)供货商。

作为高带宽存储器(HBM)领域的三大领先厂商,三星电子、美光科技和SK海力士处于全球人工智能基础设施建设的关键环节。这些公司生产的HBM芯片是数据中心扩张过程中最重要的瓶颈之一。根据Counterpoint Research的数据,截至2025年第四季度,SK海力士按收入计算占据全球市场57%的份额。不过,该公司的估值仍低于美光和三星电子。

SK海力士此前公布的2026年第一季度财报显示,实现营收达52.58万亿韩元,环比增长60%,同比大幅增长198%,创下公司单季营收历史新高。营业利润方面,公司实现37.61万亿韩元,连续第四个季度创下历史新高,环比增长96%,同比增幅高达405%。营业利润率达到72%,同样为历史最高水平。期内EBITDA(息税折旧摊销前利润)为41.34万亿韩元,EBITDA利润率为79%。

自2025年下半年以来,一般型DRAM价格大涨,三大原厂的HBM年度议价机制,导致HBM合约价无法及时反映市场的季度涨价趋势。随着二季度来临,买卖双方正在对2027年的主流产品HBM4供应进行谈判。基于DRAM供不应求市况、新旧世代HBM的高制造难度及高成本,三大原厂将于2027年大幅调高HBM的报价。

TrendForce数据集邦咨询认为,从需求动能来看,在AI基础设施加速建设带动下,HBM需求于2026至2027年持续旺盛。2026年HBM需求动能主要来自AI ASICs对容量的升级,将AI芯片所配置的HBM容量由96/192GB大举拉升至216/288GB;而英伟达Rubin平台单颗GPU的HBM容量虽持平于前代,仍借由出货量成长同步推升整体需求。2027年英伟达的RubinUltra平台将进一步推升单颗GPU的HBM容量至384GB,谷歌TPU等AI ASICs则因颗数成长,也将放大对HBM位元需求。该机构预估,三大原厂2025-2027年HBM投片量估计占整体DRAM投片量的18%、22%及约30%,而HBM位元供给则将占整体DRAM位元供给的8%、9%及约13%。随着国产材料技术的突破,部分企业已具备进入国际大厂供应链的能力,受益HBM涨价。

●

相关上市公司

●

兴福电子:公司的产品主要应用于大规模集成电路湿法工艺环节,是相关产业发展不可或缺的关键性材料,目前公司产品已成功供应SK海力士在内的集成电路头部企业;公司于2024年7月启动了上海4万吨/年超高纯电子化学品项目建设,目前项目进展有序,预计可按期投产。SK海力士(无锡)投资有限公司系公司首次公开发行前股东,持有公司股份数量500万股。

器

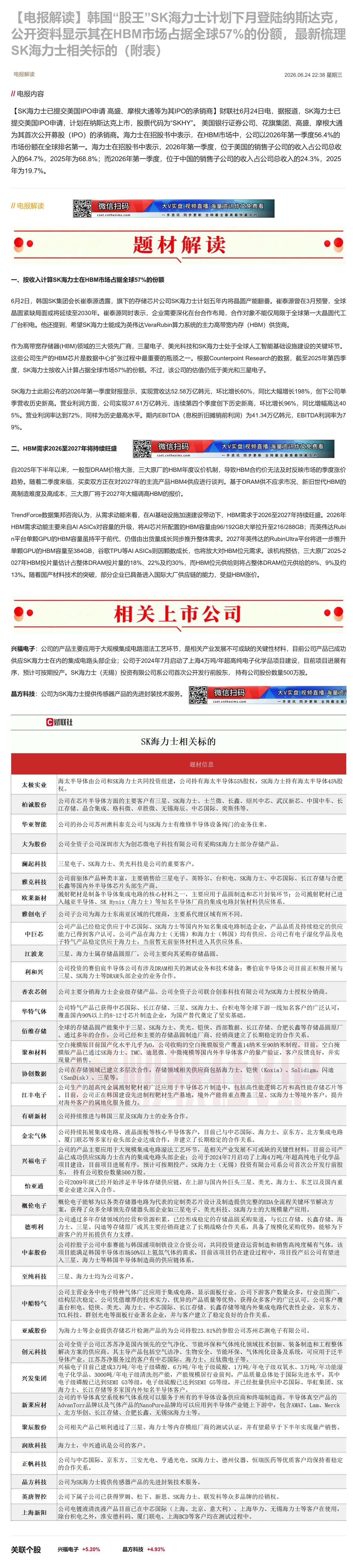

SK海力士相关标的

| 题材信息 | 题材信息 |

|---|---|

| 太极实业 | 海太半导体由公司和SK海力士共同投资组建,公司持有海太半导体55%股权,SK海力士持有海太半导体45%股权。 |

| 柏诚股份 | 公司在芯片半导体方面的主要客户有三星、SK海力士、士兰微、长鑫、绍兴中芯、武汉新芯、中国中车、长江存储、晶合集成、格科微、卓胜微、无锡海辰、中芯国际、奕斯伟等。 |

| 华亚智能 | 公司的孙公司苏州澳科泰克公司与SK海力士有维修半导体设备阀门的业务往来。 |

| 大为股份 | 公司全资子公司深圳市大为创芯微电子科技有限公司有采购SK海力士部分存储产品。 |

| 澜起科技 | 三星电子、SK海力士、美光科技是公司的重要客户。 |

| 雅克科技 | 公司前驱体产品种类丰富,主要销售给三星电子、英特尔、台积电、SK海力士、中芯国际、长江存储与合肥长鑫等国内外半导体芯片头部生产商。 |

| 欧莱新材 | 溅射靶材是制备半导体集成电路的核心材料之一,主要应用于晶圆制造和芯片封装环节;公司溅射靶材已进入越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系。 |

| 雅创电子 | 公司子公司为海力士东南亚区域的代理商,主要系代理区域有所不同。 |

| 中巨芯 | 公司产品已经稳定供应于中芯国际、SK海力士等国内外知名集成电路制造企业,产品品质及持续稳定的供应能力已得到客户认可。公司产品在海力士(无锡)和海力士(韩国)均有供应。公司已有电子湿化学品及电子特气产品稳定供应于海力士,当前暂无前驱体材料进入其供应体系。 |

| 江波龙 | 三星、海力士属存储晶圆原厂,公司主要向其采购存储晶圆。 |

| 利和兴 | 公司投资的赛伯宸半导体公司有涉及DRAM相关的测试业务和技术储备;赛伯宸半导体公司目前正积极开展与三星、SK海力士等DRAM头部企业的业务合作。 |

| 香农芯创 | 公司主要分销海力士企业级存储产品。公司全资子公司联合创泰科技有限公司为SK海力士授权分销商。 |

| 华特气体 | 公司特气产品已获得中芯国际、长江存储、三星、SK海力士、台积电等全球下游一线知名客户的广泛认可,覆盖国内90%以上的S-12寸芯片制造企业,为国产替代奠定了坚实基础。 |

| 佰维存储 | 全球的存储晶圆产能集中于三星、SK海力士、美光、铠侠、西部数据、长江存储、合肥长鑫等存储晶圆原厂。通过多年的合作,公司已经和主要的存储晶圆制造厂商、经销商建立了长期稳定的合作关系。 |

| 聚和材料 | 空白掩膜版目前国产化水平几乎为0,公司收购的空白掩膜版资产覆盖14纳米至90纳米制程。目前,空白掩膜版产品已通过SK海力士、TMC、迪思微、中微掩模等国内外半导体客户的量产验证,客户反馈良好,并实现量产销售。 |

| 协创数据 | 公司在存储领域已建立多层次合作,存储领域相关供应商包括海力士、铠侠(Koxia)、Solidigm、闪迪(SanDisk)、三星等。 |

| 江丰电子 | 公司生产的超高纯金属溅射靶材被广泛应用于半导体芯片制造中,包括高性能逻辑芯片和高性能存储芯片等。目前,公司正在韩国建设先进制程靶材生产基地,境外产能将重点覆盖三星、SK海力士等境外客户,提升对海外客户的属地化服务能力。 |

| 有研新材 | 公司持续推进与韩国三星及SK海力士的业务合作。 |

| 金宏气体 | 公司持续拓展集成电路、液晶面板等核心半导体客户,目前已与中芯国际、海力士、京东方、北方集成电路、厦门联芯等多家行业头部企业达成合作,并建立了长期稳定的合作关系。 |

| 兴福电子 | 公司的产品主要应用于大规模集成电路湿法工艺环节,是相关产业发展不可或缺的关键性材料,目前公司产品已成功供应SK海力士在内的集成电路头部企业;公司于2024年7月启动了上海4万吨/年超高纯电子化学品项目建设,目前项目进展有序,预计可按期投产。SK海力士(无锡)投资有限公司系公司首次公开发行前股东,持有公司股份数量500万股。 |

| 怡亚通 | 公司2009年就已经开始涉足半导体存储供应链,在上游与国内外巨头三星、美光、海力士、东芝以及国内重要企业建立深入合作。 |

| 概伦电子 | 概伦电子能够为以各类存储器电路为代表的定制类芯片设计及制造提供完整的EDA全流程关键环节解决方案,获得了众多全球领先存储器头部企业如三星电子、美光科技、SK海力士的大规模量产应用。 |

| 德明利 | 公司通过多年存储领域的经营和资源积累,已经形成稳定的存储晶圆采购渠道,与长江存储、长鑫存储、海力士、三星、闪迪等存储原厂或其主要经销商建立了长期战略合作关系,具备了规模化采购优势,能够为下游客户的开拓提供有力支撑。 |

| 中泰股份 | 公司控股子公司中泰赛能与韩国浦项制铁设立合资公司,共同投资建设运营制造和销售高纯度稀有气体,该项目能满足韩国半导体市场50%以上氪氙气的需求,目前该项目仍在建设过程中,项目投产后公司有望进入三星、海力士等韩国半导体制造商的供应链体系。 |

| 至纯科技 | 三星、海力士均为公司客户。 |

| 中船特气 | 公司主营业务中电子特种气体广泛应用于集成电路、显示面板行业。公司下游客户数量众多,行业范围广,结构层次稳定。公司凭借雄厚的技术实力、优异的产品质量等优势,获得众多客户的广泛认可。公司客户覆盖台积电、铠侠、美光、海力士、中芯国际、长江存储、长鑫存储等境内外集成电路代表性企业,京东方、TCL科技、群创光电等面板行业著名企业,并与客户建立了稳定良好的合作关系。 |

| 亚威股份 | 为海力士等企业提供存储芯片检测产品的为公司持股23.81%的参股公司苏州芯测电子有限公司。 |

| 创元科技 | 公司全资子公司江苏苏净是国内领先的空气净化、节能环保和气体纯化领域技术创新、装备制造和工程整体解决方案的供应商。其主导产品包括空气洁净、生物安全、节能环保、气体纯化设备及系统,可应用于泛半导体产业。江苏苏净服务过的客户有中芯国际、海力士、丘铁微电子等。 |

| 兴发集团 | 兴福电子目前已建成3万吨/年电子级磷酸、6万吨/年电子级硫酸、1万吨/年电子级双氧水、3万吨/年功能湿电子化学品、3000吨/年电子级清洗剂产能,产能规模居行业前列,产品质量总体处于国际先进水平,其中电子级磷酸已达到SEMI G3等级,电子级硫酸已达到SEMI G5等级,并已经批量供应中芯国际、华虹集团、SK海力士、长江存储等多家国内外知名半导体客户。 |

| 新莱应材 | 公司的半导体真空系统和气体系统可以服务于所有的半导体设备供应商和终端制造商。半导体真空产品的AdvanTorr品牌以及气体产品的NanoPure品牌均可以应用到半导体产业链上下游中,包含AMAT、Lam、Merck、北方华创、长江存储、合肥长鑫、无锡SK海力士等。 |

| 聚辰股份 | 公司相关产品已顺利通过了三星、海力士等内存模组厂商的测试认证,并有望最早于下半年实现量产销售。 |

| 润欣科技 | 海力士,中兴通讯是公司的客户。 |

| 正帆科技 | 公司与中芯国际、京东方、三安光电、亨通光电、SK海力士、德州仪器、恒瑞医药等优质客户均保持着稳定的合作关系。 |

| 晶方科技 | 公司为SK海力士提供传感器产品的先进封装技术服务。 |

| 英唐智控 | 公司下属子公司已获得罗姆、松下、新思、SK海力士、联发科等众多品牌的经销权。 |

| 上海新阳 | 公司电镀液清洗液产品目前已在中芯国际(上海、北京、意大利)、上海华力、无锡海力士等客户在使用,除台积电之外,淮安德科码、厦门联电、上海BCD等客户均在测试过程中。 |

Image

拼接预览