Message Detail

财联VIP专栏【风口研报·公司】公司探索玻璃基板推动高端化转型,新材料试验线已于6月顺利点火,叠加主业提价预期明确,......

AI Report

AI 简报

好的,请查收为您生成的中文 Markdown 简报。

---

金融资讯简报

核心结论

本期报告聚焦两大主题:一是力诺药包向高端玻璃新材料转型,其玻璃基板业务有望打开成长空间;二是贱金属替代技术成为光伏行业应对银价上涨的核心降本突破口,产业化有望加速。整体来看,市场关注点集中于技术创新带来的业绩增长与行业格局重塑机会。

关键信息

主题一:力诺药包(301188)—— 从玻璃包材向高端新材料供应商跨越

- 核心事件:公司玻璃新材料试验线中试窑炉已于2026年6月1日顺利点火,旨在探索硼硅玻璃在高端场景(如玻璃基板)中的应用。

- 业务转型:公司正从单一玻璃包材向高端玻璃新材料供应商转型,同时布局“免洗免灭菌(RTU)药用包材”及海外市场(拉美、中东、北美)。

- 行业机遇:2026年《药品GMP药包材附录》正式实施,药包材监管标准提升至药品同级别,有助于公司作为行业龙头提升市场份额。

- 业绩预测:中泰证券孙颖预计公司2026-2028年归母净利润分别为1.3亿元、1.7亿元、2.1亿元,同比增长229%、27%、25%。其中2026年业绩有望成倍增长。

主题二:贱金属替代 —— 光伏降本的核心突破口

- 核心矛盾:国际银价持续上涨,光伏银浆成本高企。若按2026年银价20000元/kg测算,银浆在组件中成本占比接近20%。

- 解决方案:以铜、铝等贱金属替代银材(银包铜、电镀铜、铜浆、钼浆等方案)已成为行业共识,各技术路线均已脱离早期研发阶段。

- 产业化进展:下游头部企业积极推进。例如,隆基绿能预计2026年6月建成20GW新产能;晶科能源预计二季度末完成近30GW产能改造;爱旭股份已在珠海实现10GW电镀铜量产。

潜在影响

- 对力诺药包:玻璃基板作为下一代先进封装核心方向,若公司成功切入该领域,将极大打开其成长天花板,实现从传统包材股向新材料科技股的估值重塑。

- 对光伏行业:贱金属替代技术若实现量产突破,将有效降低光伏组件生产成本,增强光伏发电的经济性,并缓解光伏行业对白银的依赖。银浆供应商的商业模式或将面临挑战,而贱金属材料供应商(如博迁新材)将迎来市场机遇。

- 对医药包装行业:新GMP监管体系的实施将加速行业洗牌,具备技术、资质和一体化生产能力的企业(如力诺药包)将受益于行业集中度提升和产品提价。

关注要点

- 力诺药包:重点关注其玻璃基板中试线产品的良率、客户认证进展以及RTU新产品的海外市场拓展情况。

- 贱金属替代:重点关注各龙头企业的量产突破时间点(如隆基、晶科、爱旭的产能建设进度),以及铜浆、银包铜、电镀铜等不同技术路线的成本和良率竞争情况。

- 宏观风险:需关注银价后续走势,若银价大幅回落,将减缓贱金属替代的紧迫性。

关联个股

- 力诺药包 (301188)

- 博迁新材

- 聚和材料

---

Content

正文

业绩有望成倍增长;另有一环节将成为光伏降本核心突破

口,有望进入量产突破期

风口研报

器

大V实盘 视频直播 海量资讯作文免费看

2026.06.24 17:21 星期三

1.

《风口研报》今日导读

1、力诺药包(301188):①公司正从单一玻璃包材向高端玻璃新材料供应商跨越,玻璃新材料试验线中试窑炉已于6月1日顺利点火;②尽管公司医药包装业务有所承压,随着今年起药包材被纳入与药品同等的GMP监管体系,叠加公司提价预期明确,经营拐点初现;③公司RTU积极布局,并在拉美、中东区域、北美等地分别设立子公司,构筑公司成长双引擎;④中泰证券孙颖看好公司研发布局玻璃基板打开成长空间,预计2026-28年归母净利润分别为1.3/1.7/2.1亿元,同比增长229%/27%/25%;⑤风险因素:客户认证不及预期。

2、贱金属替代(博迁新材、聚和材料):①银价持续上涨直接带动光伏银浆成本抬升,若按2026年银价20000元/kg测算,银浆在组件中成本占比接近20%;②银价高位运行将加速铜、铝等贱金属替代技术产业化落地,且各技术均已脱离早期研发阶段;③兴业证券王帅认为,当前下游厂商正积极推进,看好导入节奏加快有望推动光伏银浆单耗中长期加速下行,重点公司包括博迁新材、聚和材料;④风险因素:技术进步不及预期。

1.

主题一

公司探索玻璃基板推动高端化转型,新材料试验线已于6月顺利点火,叠加主业提价预期明确,今年业绩有望成倍增长

后摩尔时代,先进封装成为突破AI芯片性能瓶颈的关键路径,而玻璃基板凭借其独特物性成为下一代封装的核心方向。

今日,中泰证券孙颖覆盖力诺药包,公司玻璃新材料试验线中试窑炉已于6月1日顺利点火,看好公司依托在耐热高硼硅玻璃及药用中硼硅玻璃领域长期积累的工艺know-how,新兴业务有望打开成长空间。

公司正从单一玻璃包材向高端玻璃新材料供应商跨越,不仅探索硼硅玻璃在高端场景如玻璃基板中的应用,同时RTU积极布局+海外市场扩张,构筑公司成长双引擎。

此外,尽管公司医药包装业务有所承压,随着今年起药包材被纳入与药品同等的GMP监管体系,叠加公司提价预期明确,有望主推上游包材从价格内卷迈向质量竞争。

孙颖看好公司经营拐点初现,研发布局玻璃基板打开成长空间,预计2026-28年归母净利润分别为1.3/1.7/2.1亿元,同比增长229%/27%/25%,对应PE分别为140/110.7/88.8倍。

| 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 |

|---|---|---|---|---|---|---|

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 1,081 | 981 | 1,299 | 1,487 | 1,696 | |

| 增长率yoy% | 14% | -9% | 32% | 14% | 14% | |

| 归母净利润(百万元) | 66 | 40 | 130 | 165 | 205 | |

| 增长率yoy% | 0% | -40% | 229% | 27% | 25% | |

| 每股收益(元) | 0.25 | 0.15 | 0.49 | 0.62 | 0.77 | |

| 每股现金流量 | 0.46 | -0.07 | 0.55 | 1.07 | 1.11 | |

| 净资产收益率 | 4% | 3% | 8% | 9% | 11% | |

| P/E | 276.2 | 460.1 | 140.0 | 110.7 | 88.8 | |

| P/B | 11.7 | 11.6 | 11.0 | 10.3 | 9.5 |

备注:股价截止自2026年06月22日收盘价,每股指标按照最新股本数全面摊薄

一、模制瓶项目建设稳步推进,探索玻璃基板推动高端化转型

公司依托玻璃研究院积极布局前沿领域,2026年6月1日,公司玻璃新材料试验线中试窑炉顺利点火,以探索硼硅玻璃在高端场景如玻璃基板中的应用。

同时,公司“轻量药用模制玻璃瓶(I类)产业化项目”第二台窑炉已于2025年成功点火投产,中硼硅模制瓶产能大幅提升。

RTU积极布局+海外市场扩张,构筑公司成长双引擎

公司正从单一玻璃包材向高端玻璃新材料供应商跨越。2025年已建成投产“免洗免灭菌(RTU)药用包材及预灌封注射器产业化项目”,其无菌产品可直接替代传统高污染、高成本的包装环节,尤其适用于高价值生物药和疫苗。

海外市场扩张方面,公司在拉美、中东区域、北美等地分别设立子公司,并在美国搭建本地化销售团队,为RTU新产品的规模销售奠定基础。

三、行业受政策冲击,公司迎来结构性机遇

2026年,《药品GMP药包材附录》正式实施,药包材被纳入与药品同等的GMP监管体系,行业进入高质量竞争新阶段。

公司作为具备智能制造能力、国际认证资质,且国内少数掌握中硼硅玻璃管生产技术、实现从拉管到制瓶一体化的头部企业,显著降低了中硼硅管制瓶成本,有望在行业洗牌中持续提升市场份额。

微信扫码 大V实盘 视频直播 海量资讯作文免费看 cset.cnthesims.com 一手资讯 同步更新 全网最全最真 最快最及时

主题二

银价上行推高光伏生产成本,分析师强call这一环节将成为降本核心突破口,且整体均已脱离早期研发阶段,有望进入量产突破期

2024年以来,国际银价维持上涨态势,直接带动光伏银浆成本抬升。若按2026年银价20000元/kg测算,银浆单瓦成本约0.163元/W,在组件中成本占比接近20%。

兴业证券王帅认为,银价高位运行将加速铜、铝等贱金属替代技术产业化落地,当前下游厂商正积极推进,看好导入节奏加快有望推动光伏银浆单耗中长期加速下行,重点公司包括博迁新材、聚和材料。

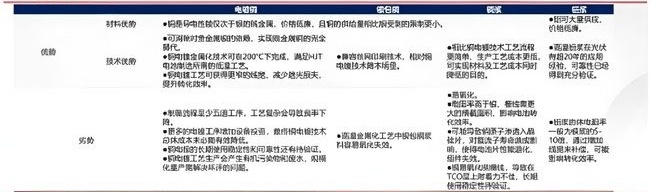

一、贱金属化的核心逻辑,是以铜、铝等低成本金属对银材实现部分乃至全面替代

当前行业主流技术路线主要包括银包铜、电镀铜、铜浆、钼浆四大方案,各技术在工艺门槛、适配电池路线与应用场景上各有优劣,但整体均已脱离早期研发阶段。

隆基绿能、晶科能源、爱旭股份、中来股份等头部企业贱金属路径各有侧重,产业化应用正稳步落地,核心目的在于有效压降晶硅电池量产成本,为行业长效降本提供支撑。

电饭锅

材料优势

- 铝易导电性较次子级的合金,材质价格廉,且钢的冲击性能比钢受到的考验更小

- 铝可耐热性兼顾的趋势,实现金属钢的完全替代

- 钢质合金具有强大可燃20℃下完成,满足M1T电功率使用的重工艺

- 钢电工艺可供更早的更轻,减少烧光损失,提升转化效率

优势

- 铝易降低至少五道工序,工艺复杂与公益效率低下

- 钢多的金属材料难以保证,费用将由铝技术

- 总体技术流程有:

- 铝和铝的长期使用特性是可靠性还有待验证

- 铝电工生产生产有利于污染物和废水、烟

- 金属钢及水体的问题

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术工艺流程

- 铝电工工艺成本低

- 铝材的采购及工艺成本相对较低

- 铝电工工艺可快速地节约成本,减少烧光损失

优势

- 铝易降低电镀技术

封除来源,CFIA,指量符号《科纳氏大阳极电始定是化技术研究活,科取刘静指齐与定知识9效

二、银价高位运行持续驱动贱金属替代提速,铜浆等方案逐渐进入量产突破期

(1)隆基绿能研发纳米合金矩阵式接触(ACM)技术平台,预计2026年6月建成20GW产能。

(2) 晶科能源预计2026年二季度末完成近30GW产能的贱金属工艺改造。

(3) 爱旭股份已在珠海实现10GW电镀铜量产;阿特斯计划年中银耗下降30%,年底冲刺40%降幅。

(4) 中来股份山西TOPCon产线正推进Namic1.0技术改造,目标先行完成8GW产线升级。

整体来看,少银、去银技术产业化导入节奏有望持续加快,推动光伏银浆单耗中长期加速下行。

| Value | |

|---|---|

| TOPCon | 9.2 |

| X8C | 12.2 |

| HUT | 17.0 |

M

刘恩木源·CPA(千级光伏产业发展路锦亚(2005—2008年)),民夫记4经济与主题研究及报

| 企业名称 | 技术名称 | 量产计划进度 |

|---|---|---|

| 陵基球星 | 纳米合金装饰式银融(ACM)技术平台 | 预计2026年6月建成20GW铁业氧化产灶、2026H2有望交付H5GW |

| 晶科能源 | 银包铜 | 预计2026年二季度末完成近30GW产镁的贱卖陶工艺改造 |

| 阿特勒 | 新型无锂金属化技术 | 计划2026年年中降低30%银粒,年底脱碳降低40%银粒 |

| 聚光股份 | 天镂铜互联工艺 | 珠海整地已实现100W无钢化产线稳定运行 |

| 中来股份 | Normc技术 | Namic电池已启动8GW产能改造,分别双版块:1.0级本正固碳聚青道铝浆,2.0版本提升坊末,3.0级本主铝浆BC实现更高功率 |

思想实质:以本公众号,各公代自各,同主证券经济与金同研究实理

Image

拼接预览