Message Detail

财联VIP专栏【电报解读】全球首次人形机器人实现工段全覆盖!机构称产能爬坡、场景验证与技术收敛同步推进下,机器人行业......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

---

核心结论

全球首次人形机器人实现工段全覆盖,标志其向常态化、大规模工业应用迈出关键一步。行业普遍认为,2026年是人形机器人进入核心规模化验证期的关键节点,产能、订单与场景验证正同步突破。

关键信息

- 全球首次突破:在江西某平板电脑生产车间,8台人形机器人独立完成产线质检测试工段,负责音频、多媒体界面等测试任务。这是全球首次人形机器人实现工段全覆盖。

- 生产数据优异:机器人的平均生产节拍约22秒,整体成功率高达99.9%,每小时产量(UPH)峰值达320个,每日可稳定生产约3000个产品。

- 产业格局特征:当前中国人形机器人产业呈现“三超多强”格局(长三角、珠三角、京津冀为核心),企业进入“梯队分层”阶段。头部企业(如优必选、宇树科技、智元机器人)具备全栈自研及规模量产能力,尾部集成商生存空间则被压缩。

- 行业预测数据:2026年被视为行业核心规模化验证期。集邦咨询预估2026年全球出货量突破5万台;摩根士丹利上调2026年中国市场销量至2.8万台,并预测2030年、2035年将分别达26.2万台、260万台。

潜在影响

- 加速商业化落地:此次事件验证了人形机器人在复杂工业场景下的可靠性(99.9%成功率),将极大提振市场及行业信心,加速其在汽车、3C、物流等领域的规模化部署。

- 重塑产业竞争格局:随着量产爆发期的到来,具备核心技术及量产能力的头部企业将占据主导地位,而缺乏核心技术的集成商将面临淘汰,行业整合将进一步加速。

- 带动上游产业链:人形机器人的量产将直接拉动上游核心零部件(如传感器、执行器、芯片等)的需求,为相关供应商带来增长机遇。

关注要点

- 技术验证与场景拓展:关注人形机器人在不同工业工段(如装配、分拣)及服务场景(如康养、物流)中的实操表现和成功率。

- 产能爬坡与供应链:头部企业的产能规划、工厂建设进度,以及国产供应链的成熟度、成本控制能力。

- 订单落地情况:关注头部企业(如优必选、智元机器人)获得的批量订单规模、来自哪些行业领域的客户。

关联个股

- 埃斯顿:公司参股的埃斯顿酷卓发布第二代人形机器人。根据MIR睿工业数据,2025年其工业机器人在中国出货量位居市场第一。

- 华是科技:公司参股的宇创机器人,核心技术包括高精度三维建图系统、全自主导航定位系统,产品涵盖车载式建图机器人、背包与手持式机器人、空中巡检机器人等。

Content

正文

【电报解读】全球首次人形机器人实现工段全覆盖!机构称产能爬坡、场景验证与技术收敛同步推进下,机器人行业正进入核心规模化验证期,这家公司在机器人细分领域出货量位列中国主区第

位列中国市场第一

电报解读

2026.06.23 22:50 星期二

Ⅱ 电报内容

回

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

手资讯 同步更新 全网最全最真最快最及时

【全球首次人形机器人实现工段全覆盖 人形机器人全球首次承包整条工段】财联社6月23日电,在江西一家平板电脑生产车间,产线质检测试工段的工作由8台人形机器人独立完成。机器人负责平板产品的音频、多媒体界面等多项测试任务。这是全球首次人形机器人实现工段全覆盖,标志着人形机器人朝着常态化生产部署、大规模“进厂打工”的未来又进一步。相关负责人介绍:人形机器人的平均生产节拍在22秒左右,整体成功率可以达到99.9%,每天的UPH(每小时产量)峰值可以达到320,每天可以稳定生产3000个左右产品。(央视财经)

Ⅱ 电报解读

●

题材解读

●

产能爬坡、场景验证与技术收敛同步推进下,机器人行业进入核心规模化验证期

当前中国人形机器人产业已走出零散发展阶段,在政策、资本与市场需求的驱动下,加速从技术探索转向规模化商业落地,呈现“双维演进”特征:

从空间布局来看,呈现出“三超多强”格局。长三角打造规模化与生态闭环,以上海、杭州和苏州为核心,集聚步科股份、禾赛科技、宇树科技、海康机器人等全链条企业;珠三角发挥敏捷制造与成本优势,以深圳的密集研发为创新引擎,依托广州、佛山、东莞的制造优势,复用消费电子供应链,优必选、乐聚等企业在此快速迭代;京津冀走技术策源与高端集成路线,形成“北京主攻大脑与算法,津冀承接躯干与制造”的协同格局,北京汇聚了星动纪元、银河通用等明星企业,天津、河北依托天津新松、康德重工落地高端装配场景,加快核心技术自主可控与产业化落地。

此外,“多强”节点城市通过单点突破塑造了独特的细分市场价值,四川成都设立全国首个“带大脑”的人形机器人创新中心,合肥、沈阳分别在开源鸿蒙系统、特种机器人等领域形成细分优势。

依托上述差异化的区域底座,国内企业在技术量产与商业变现上迅速拉开差距,迈入“梯队分层”的整合阶段。其中,第一梯队由具备全栈自研与规模量产能力、且获资本市场高度认可的头部企业构成,如首家上市的优必选、开启科创板IPO的宇树科技、实现万台级量产的智元机器人,成为确立行业标准、吸纳优质资源的核心节点。第二梯队是在细分技术或场景上建立优势的专精特新力量,如深耕医疗康养的傅利叶智能、专注工业重载的银河通用等,构成了产业生态多样性的关键支撑。第三梯队多为缺乏核心技术、以系统集成为主的尾部企业,在当前技术与量产双爆发的拐点下,其生存空间正被急剧压缩,面临较大的行业整合压力。

大公国际研报指出,人形机器人产业正从实验室原型验证、小批量试产迈向规模化量产与商业化落地,2025年为行业“量产元年”,2026年进入核心规模化验证期,产能爬坡、场景验证与技术收敛同步推进。供给端实现产能、订单、场景三重突破:产能方面,2026年3月智元机器人达成万台具身机器人下线,标准化供应链与自动化产线逐步成熟;订单方面,优必选、智元机器人等企业的产品批量进入汽车、3C、物流等工业场景,商用服务、特种作业及家庭康养场景加速验证。行业增长动能强劲,2025年全球人形机器人整机出货初步放量,集邦咨询预估2026年全球出货量突破5万台,摩根士丹利上调2026年中国市场销量至2.8万台,并预测2030年、2035年将分别达26.2万台、260万台,长期增长空间广阔。

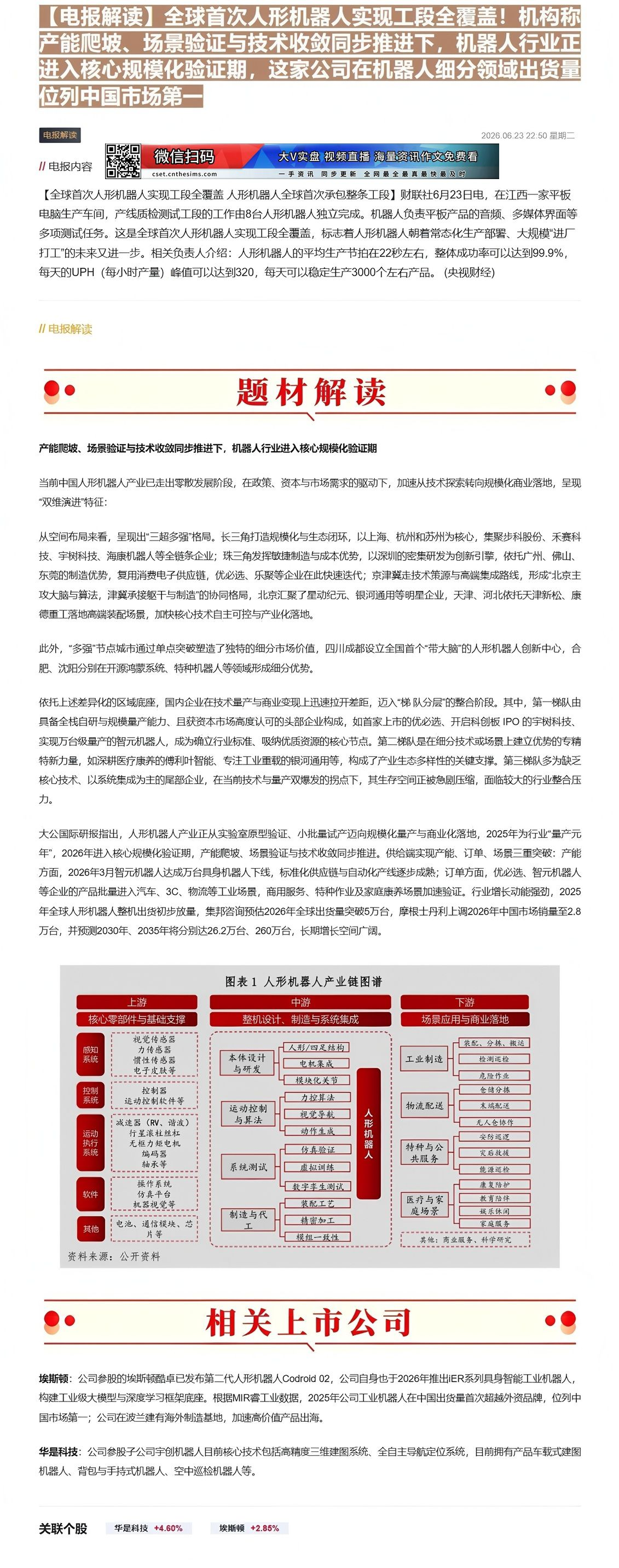

图表 1 人形机器人产业链图谱

上游

核心零部件与基础支撑

视觉传感器

感知系统

力传感器

惯性传感器

电子皮肤等

中游

整机设计、制造与系统集成

下游

场景应用与商业落地

装配、分拣、搬运

工业制造

危险作业

仓储分拣

物流配送

无人仓协作

资料来源:公开资料

●

相关上市公司

●

埃斯顿:公司参股的埃斯顿酷卓已发布第二代人形机器人Codroid 02,公司自身也于2026年推出iER系列具身智能工业机器人,构建工业级大模型与深度学习框架底座。根据MIR睿工业数据,2025年公司工业机器人在中国出货量首次超越外资品牌,位列中国市场第一;公司在波兰建有海外制造基地,加速高价值产品出海。

华是科技:公司参股子公司宇创机器人目前核心技术包括高精度三维建图系统、全自主导航定位系统,目前拥有产品车载式建图机器人、背包与手持式机器人、空中巡检机器人等。

Image

拼接预览