Message Detail

财联VIP专栏【公告全知道】光纤+芯片+光通信+磷化工+电子特气+先进封装!公司拥有两座电子级大宗气站①光纤+芯片+......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的中文 Markdown 简报:

金融资讯简报 (2026.06.23)

核心结论

本次公告动态主要集中在半导体设备、新材料及算力相关领域。至纯科技实控人增资子公司,公司在大宗气体及半导体设备环节市占率领先;培育钻石概念热度再起,但恒盛能源CVD金刚石产品营收占比极低,炒作风险较高;和顺科技在MLCC基膜和高端碳纤维领域取得送样进展,有望打开成长空间。此外,多家公司发布股权变动、投资签约及回购计划,市场整体关注度较高。

关键信息

- 至纯科技:实控人蒋渊拟向控股子公司至微半导体增资不超过2亿元。公司在大陆12寸晶圆厂特气设备及系统市占率达46.9%,旗下有国内首座完全国产化、满足12英寸28nm制程要求的半导体级大宗气体供应工厂。公司还持有威顿晶磷13.65%股权,涉足高纯度红磷(6N),可用于磷化铟、磷化镓合成。子公司波汇科技主营光通信及传感产品。

- 恒盛能源:发布异动公告,2025年度CVD金刚石产品营业收入仅为152.16万元,占公司营收比重0.15%,占比极低。公司控股子公司已与芯片技术开发商H公司就金刚石散热产品签署样品送样测试协议。

- 和顺科技:本年度正式启动MLCC基膜产品客户送样工作;高端M级碳纤维项目已完成全流程试生产,并已向航天核心院所完成专项送样。公司高性能碳纤维项目一期150吨产线持续优化,MLCC用BOPET离型基膜技术门槛极高,正与下游涂布厂商协同推进认证。

- 其他重要公告(摘要):

- 股权变动:岭南控股拟购买广电城服85%股份(停牌);ST星农筹划控制权变更(停牌);天味食品拟4.22亿元收购坛坛香食品60%股权;常润股份拟收购湖北达峰73.48%股权及芜湖达峰71.50%股权。

- 股价异动:力量钻石澄清“金刚石散热材料”未对主营业务及收入产生影响;华特气体提示氦气价格已明显下降;恒盛能源(已单独列出)。

- 获批中标:富维股份获7.04亿元新能源品牌外饰项目定点;九州一轨签订1.07亿元金刚石芯片基板建设项目总承包合同。

- 投资签约:永太科技子公司拟8亿元投建年产5万吨VC项目;富临精工子公司新建年产20万吨磷酸二氢锂等项目;芯联集成计划总投资约200亿元用于12英寸车规级数模混合芯片项目;德业股份拟投建年产9GWh工商储生产线项目。

- 融资定增:兴森科技拟定增募资不超39亿元用于高阶mSAP基板项目;兆丰股份拟募资不超14亿元用于具身智能机器人和汽车智驾精密部件项目。

- 回购:申通快递拟3.5亿至4.5亿元回购;新和成拟3亿至6亿元回购用于股权激励。

- 经营业绩:南亚新材M8、M9高端材料推进1.6T交换机LNPI打样;渤海化学子公司PDII装置恢复生产;长白山下调景区部分客运线路票价,预计年营收减少1572万元。

潜在影响

- 至纯科技:实控人增资显示信心,公司在大宗气体及特气系统领域的国产替代领先地位有望进一步巩固,对半导体设备及材料板块构成积极信号。

- 恒盛能源:CVD金刚石业务占比较小,短期难以贡献实质业绩,市场炒作热度可能迅速降温,投资者需警惕追高风险。金刚石散热材料送样测试若成功,或为未来潜在增长点。

- 和顺科技:MLCC基膜和高端碳纤维送样工作启动,标志着公司向高附加值新材料领域转型迈出关键一步。若后续通过客户认证并实现批量供货,业绩弹性较大;但送样至放量周期较长,需持续跟踪。

- 其他:芯联集成200亿大额投资车规级芯片项目,体现行业高景气度,利好设备及材料供应商;多家公司回购及增资计划对股价有短期支撑作用。

关注要点

- 至纯科技:至微半导体后续增资进展;大宗气体及特气设备订单落地情况;威顿晶磷红磷产品的商业化进展。

- 恒盛能源:金刚石散热产品送样测试结果及是否获得正式订单;CVD金刚石业务后续是否扩大产能。

- 和顺科技:MLCC基膜及高端M级碳纤维的客户验证周期、认证结果;二期碳纤维项目规划启动时间。

- 行业与政策:“金刚石散热材料”概念持续性;MLCC产业链国产替代进程;半导体设备材料板块资金流向。

- 公司事件:岭南控股、ST星农停牌后的控制权变更结果;芯联集成200亿项目的实际落地进度。

关联个股

- 和顺科技 (+18.00%)

- 至纯科技 (+1.65%)

- 恒盛能源 (+9.99%)

Content

正文

2026.06.23 22:12 星期二

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

重点公告解读

至纯科技:实控人蒋渊拟向至微半导体增资不超过2亿元

至纯科技公告,公司控股股东、实际控制人蒋渊与控股子公司至微半导体(上海)有限公司签订《投资意向书》,蒋渊或其指定主体拟以增资方式向至微半导体投资,投资总额不超过2亿元。

点评:公开资料显示,至纯科技主营业务是为晶圆客户提供制程设备与高纯工艺设备及系统、电子材料、核心零部件及专业服务。公司核心客户群体涵盖中芯国际、华虹公司、长江存储、长鑫科技、晶合集成等国内一线集成电路制造企业,覆盖了从逻辑电路、高密度存储、先进封装到化合物半导体的主要技术路线。截止2025年,中国大陆主流12寸晶圆厂49个项目的中标结果中,公司特气设备及系统市占率达46.9%。

至纯科技5月14日在互动平台表示,公司为12英寸28纳米及以下集成电路客户提供大宗气站服务,供应高纯氮气、高纯氨气、高纯二氧化碳等大宗气体。公司目前有两座在运行的电子级大宗气站,其中公司投资设计并建设运营了国内首座完全国产化、满足12英寸晶圆28纳米制程要求的半导体级大宗气体供应工厂。公司旗下控股公司至嘉气体为首批实现技术突破并建成商业化运营气站的企业,已通过多轮融资引入全球工业气体巨头梅塞尔集团旗下的梅塞尔中国等优质投资者。

至纯科技5月27日在互动平台表示,公司直接持有贵州威顿晶磷电子材料股份有限公司13.65%的股权。据贵州威顿晶磷电子材料股份有限公司官网显示,威顿晶磷的红磷产品纯度为6N,可用于磷化铟(InP)、磷化镓(GaP)的合成。

至纯科技2023年12月12日在互动平台表示,公司子公司上海波汇科技有限公司主营光通信、光传感、光电子元器件制造、销售、服务,拥有自主研发的线型光纤火灾探测系统、光纤声学侦测系统、光纤结构沉降监测系统等多款产品。

恒盛能源:CVD金刚石产品营业收入占公司2025年度营业收入的比重为0.15%

恒盛能源发布异动公告,公司关注到近期市场对于培育钻石相关概念的关注度较高,2025年度公司CVD金刚石产品营业收入为152.16万元,占公司2025年度营业收入的比重为0.15%。

点评:公开资料显示,恒盛能源主营业务为热电联产业务与固废资源综合利用业务。公司CVD金刚石业务的产品包含单晶金刚石、多晶金刚石,终端产品主要为培育钻石、散热片及金刚石刀片等。

据恒盛能源2025年12月25日互动易,公司控股子公司浙江桦茂科技有限公司已与芯片技术开发商H公司就金刚石散热产品签署了样品送样测试协议,相关测试工作正在有序推进中。

和顺科技:本年度正式启动MLCC基膜产品客户送样工作 高端M级碳纤维已针对航天核心院所完成专项送样

和顺科技发布投资者关系活动记录表公告,当前行业整体开工率持续回升,受美伊地缘局势影响,薄膜产品价格有所上行,行业景气度提升,对公司二季度经营业绩形成较为明显的正向提振作用。公司深耕薄膜材料赛道,MLCC基膜相关产品已潜心研发2-3年,于本年度正式启动MLCC基膜产品客户送样工作,有序推进下游客户样品测试与验证流程。此外,公司高端M级碳纤维项目已完成全流程试生产,产品性能指标达标,目前已针对性向匹配度最高、落地概率最大的航天核心院所完成专项送样。

点评:公开资料显示,和顺科技主营业务为聚酯薄膜、碳纤维的研发、生产和销售。和顺科技4月27日在互动平台表示,公司高性能碳纤维项目整体规划为年产350吨高性能碳纤维,一期150吨产线当前重点聚焦工艺优化、批次稳定性验证与客户送样认证。后续公司将根据一期量产进度、客户订单落地及市场需求情况,审慎论证二期建设安排。

和顺科技6月8日在互动平台表示,MLCC用BOPET离型基膜的技术壁垒集中在纳米级表面粗糙度、极致厚度均匀性、超高洁净度、低热收缩及稳定可控的离型力,门槛极高。公司将紧抓行业机遇拓展相关业务,MLCC用离型基膜产品当前正与下游涂布厂商协同优化工艺、推进多轮送样及客户认证。

●

图看重要公告

●

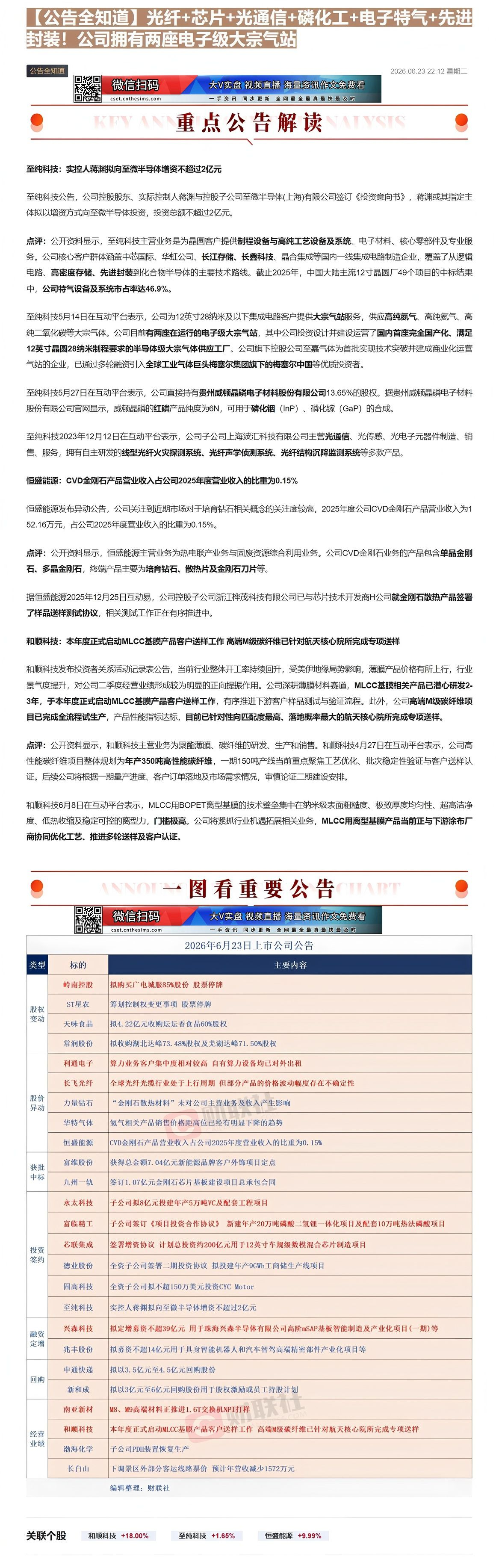

| 类型 | 标的 | 主要内容 |

|---|---|---|

| 股权变动 | 岭南控股 | 拟购买广电城服85%股份 股票停牌 |

| 股权变动 | ST星农 | 筹划控制权变更事项 股票停牌 |

| 股权变动 | 天味食品 | 拟4.22亿元收购坛坛香食品60%股权 |

| 股权变动 | 常润股份 | 拟收购湖北达峰73.48%股权及芜湖达峰71.50%股权 |

| 股权变动 | 利通电子 | 算力业务客户集中度相对较高 自有算力设备均已对外出租 |

| 股权变动 | 长飞光纤 | 全球光纤光缆行业处于上行周期 但部分产品的价格波动幅度存在不确定性 |

| 股价异动 | 力量钻石 | “金刚石散热材料”未对公司主营业务及收入产生影响 |

| 股价异动 | 华特气体 | 氦气相关产品销售价格距高位已经有明显下降的趋势 |

| 股价异动 | 恒盛能源 | CVD金刚石产品营业收入占公司2025年度营业收入的比重为0.15% |

| 获批中标 | 富维股份 | 获得总金额7.04亿元新能源品牌客户外饰项目定点 |

| 获批中标 | 九州一轨 | 签订1.07亿元金刚石芯片基板建设项目总承包合同 |

| 投资签约 | 永太科技 | 子公司拟8亿元投建年产5万吨VC及配套工程项目 |

| 投资签约 | 富临精工 | 子公司签订《项目投资合作协议》 新建年产20万吨磷酸二氢锂一体化项目及配套10万吨热法磷酸项目 |

| 投资签约 | 芯联集成 | 签署增资协议 计划总投资约200亿元用于12英寸车规级数模混合芯片制造项目 |

| 投资签约 | 德业股份 | 全资子公司签署二期投资协议 拟投建年产9GWh工商储生产线项目 |

| 投资签约 | 固高科技 | 全资子公司拟不超150万美元投资CYC Motor |

| 投资签约 | 至纯科技 | 实控人蒋渊拟向至微半导体增资不超过2亿元 |

| 融资定增 | 兴森科技 | 拟定增募资不超39亿元 用于珠海兴森半导体有限公司高阶mSAP基板智能制造及产业化项目(一期)等 |

| 融资定增 | 兆丰股份 | 拟募资不超14亿元用于具身智能机器人和汽车智驾高端精密部件产业化项目等 |

| 回购 | 申通快递 | 拟以3.5亿元至4.5亿元回购股份 |

| 回购 | 新和成 | 拟以3亿元至6亿元回购股份用于股权激励或员工持股计划 |

| 经营业绩 | 南亚新材 | M8、M9高端材料正推进1.6T交换机LNPI打样 |

| 经营业绩 | 和顺科技 | 本年度正式启动MLCC基膜产品客户送样工作 高端M级碳纤维已针对航天核心院所完成专项送样 |

| 经营业绩 | 渤海化学 | 子公司PDII装置恢复生产 |

| 经营业绩 | 长白山 | 下调景区外部分客运线路票价 预计年营收减少1572万元 |

Image

拼接预览