Message Detail

财联VIP专栏【风口研报·公司】MT插芯为MPO光纤跳线的核心部件,这家公司通过收购补齐MPO跳线Know-How能......

AI Report

AI 简报

金融资讯简报

核心结论

- 唯科科技:通过收购久腾通讯补齐MPO跳线核心部件MT插芯的Know-How能力,强化光通信产业布局,有望充分受益AI浪潮下数据中心带宽升级带来的MT插芯需求爆发。广发证券预计2026-2028年归母净利润复合增速约33%。

- 力鼎光电:作为光学镜头中高端定制化公司,毛利率近50%远超同行,当前处于低空经济+AI视觉多赛道共振爆发期,低空经济业务已成全年业绩最超预期弹性来源,机器视觉业务凭借欧美顶级客户背书有望持续贡献增量。华西证券预计2026-2028年归母净利润复合增速约40%。

---

关键信息

唯科科技(301196)

- AI浪潮下,数据中心带宽需求持续提升,高速光模块从LC双芯接口向MPO多芯连接器升级。MT插芯是MPO光纤跳线的核心部件,需求总量快速扩容。

- 广发证券孙柏阳看好公司收购久腾后的协同效应。久腾通讯深耕光纤连接器领域20余年,自2020年起专注MT插芯研发,已完全掌握模具结构设计、注塑成型及品质管控等核心技术。

- 公司原有光通信相关产品主要为光缆通讯壳体和电子连接器等外壳部件,此前多次通过“自有注塑工艺+并购补齐细分行业Know-How”的方式实现产业化落地。

- 业绩承诺与后续收购机制:若久腾科技2028年、2029年、2030年净利润分别达到3000万元、4000万元、5000万元以上,公司将按当年度净利润乘以10倍市盈率的估值方式继续收购部分股权。

力鼎光电(605118)

- 公司主业为定制化光学镜头研发、生产与销售,EVETAR品牌在全球安防视频监控光学镜头市场出货量排名前五,专注中高端定制化路线,毛利率近50%。

- 低空经济领域已实现重大突破,在轻量化设计、小型化封装、多变倍变焦机构设计、抗振动防抖光学系统等关键技术上形成明显优势,成为全年业绩最重要的超预期弹性来源。

- 机器视觉业务凭借多年与Axis、Bosch等欧美顶级客户合作积累的高品质制造口碑,2025年已实现明显增长,预计未来3年将持续形成新的增量贡献。

- 2025年全年营收8.31亿元(同比+37.7%),归母净利润2.60亿元(同比+48.3%);2026Q1营收2.39亿元(同比+44.7%),毛利率维持49%历史高位。

---

潜在影响

- 唯科科技:收购久腾后,公司从外壳部件延伸至光通信核心精密件,有望受益于AI数据中心建设对MPO连接器及MT插芯的放量需求。高精度注塑壁垒叠加光通信行业经验,有望推动公司光通信业务盈利能力和估值提升。

- 力鼎光电:多赛道进入爆发期,低空经济与机器视觉打开成长天花板。高毛利率中高端定制化路线构建稀缺壁垒,新业务有望驱动业绩加速增长,估值中枢有望上移。

---

关注要点

- 唯科科技:久腾科技MT插芯量产进度与客户导入情况;MPO跳线产品在数据中心领域的订单兑现;业绩承诺条款对并购双方利益绑定的实际效果。

- 力鼎光电:低空经济领域订单放量节奏;机器视觉业务新客户拓展进展;毛利率能否维持高位及费用控制情况;安防主业增速稳定性。

---

关联个股

- 唯科科技(301196)

- 力鼎光电(605118)

Content

正文

【风口研报·公司】MT插芯为MPO光纤跳线的核心部件,这家公司通过收购补齐MPO跳线Know-How能力,强化光通信产业布局受益AI浪潮;这家光学镜头中高端定制公司具备

2026.06.23 20:18 星期二

《风口研报》今日导读

1、唯科科技(301196):①AI浪潮下,数据中心带宽需求持续提升,高速光模块从LC双芯接口向MPO多芯连接器升级。MT插芯为MPO光纤跳线的核心部件,需求总量快速扩容;②广发证券孙柏阳看好公司收购久腾后的协同效应,久腾通讯深耕光纤连接器领域20余年,自2020年起专注MT插芯研发,目前已完全掌握模具结构设计、注塑成型及品质管控等核心技术;③公司原有光通信相关产品主要为光缆通讯壳体和电子连接器等外壳部件,此前多次通过“自有注塑工艺+并购补齐细分行业Know-How”的方式实现产业化落地;④广发证券孙柏阳预计公司2026-2028年实现归母净利润3.33/4.50/6.08亿元,同比增长29.5%/35.4%/35.1%,对应PE分别为74.0/54.6/40.4倍;⑤风险提示:新兴业务拓展不及预期、原材料价格波动风险。

2、力鼎光电(605118):①公司处于多赛道共振爆发期,主业为定制化光学镜头研发、生产与销售,低空经济+AI视觉两大增量驱动业绩加速;②公司凭借EVETAR品牌在全球安防视频监控光学镜头市场出货量排名前五,专注中高端定制化路线,定制光学领域稀缺壁垒,毛利率近50%远超同类;③公司低空经济领域超预期爆发,在关键技术上形成了明显优势,成为全年业绩最重要的超预期弹性来源;④机器视觉业务凭借多年与Axis、Bosch等欧美顶级客户合作积累的高品质制造口碑,有望形成新贡献;⑤华西证券刘文正预计2026-2028年,公司归母净利润分别为3.74/5.41/7.39亿元,同比分别+44.0%/+44.5%/+36.6%,首次覆

主题一

$ 1^{st} $

MT插芯为MPO光纤跳线的核心部件,这家公司通过收购补齐MPO跳线Know-How能力,强化光通信产业布局受益AI浪潮

AI浪潮下,数据中心带宽需求持续提升,高速光模块从LC双芯接口向MPO多芯连接器升级。MT插芯为MPO光纤跳线的核心部件,需求总量快速扩容。

广发证券孙柏阳看好唯科科技收购久腾后的协同效应。根据公司4月29日公告,公司拟通过增资及购买方式收购久腾51%股权,投资总额5100万元;6月4日公告显示,久腾科技已完成相关工商变更登记手续。久腾主打MT12芯/16芯/迷你型插芯、MPO连接头散件和PIN针。

公司自身具备精密注塑和模具开发能力,久腾通讯深耕MPO跳线相关业务并积累光通信行业Know-How,双方有望在MT插芯、MPO连接器相关产品上形成优势互补,推动公司光通信业务盈利能力提升。

孙柏阳预计公司2026-2028年实现归母净利润3.33/4.50/6.08亿元,同比增长29.5%/35.4%/35.1%,对应PE分别为74.0/54.6/40.4

| 单位:人民币百万元 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 1,819 | 2,204 | 2,707 | 3,402 | 4,301 |

| 增长率(%) | 35.6% | 21.2% | 22.8% | 25.7% | 26.4% |

| EBITDA | 349 | 458 | 515 | 667 | 856 |

| 归母净利润 | 220 | 257 | 333 | 450 | 608 |

| 增长率(%) | 31.1% | 16.6% | 29.5% | 35.4% | 35.1% |

| EPS(元/股) | 1.76 | 2.05 | 2.66 | 3.60 | 4.86 |

| 市盈率(P/E) | 18.6 | 39.3 | 74.0 | 54.6 | 40.4 |

| ROE(%) | 7.1% | 7.7% | 9.3% | 11.7% | 14.4% |

| EV/EBITDA | 10.6 | 20.9 | 46.8 | 36.0 | 27.8 |

AI算力拉动MPO需求升级,MT插芯精密注塑壁垒突出

MT插芯是MPO光纤连接器的核心功能载体,承担光纤封装、机械定位对准、端面接触与光路对接作用。其内部主要包含多芯光纤通孔和定位导向通孔,光纤通孔单孔孔径约0.125mm,与光纤本体直径基本一致;两侧导向通孔用于确保多芯光纤阵列在对接时完成精准定位。

图 11: MPO 散件结构示意图

图 12: MPO 光纤与光模块互连示意图

弹跳推扣

Spring Push

弹簧

Boot

尾套

MT捆芯

Ferrule/Book Kit

连接器

Housing

Crimp Band

压接环

防尘帽

Male/Female

Pin

公针/母针

MPO连接器附件

AI算力建设推动交换机总带宽快速上行。而带宽扩容主要通过两条路径实现:一是增加整机MPO端口数量,二是提升单MPO规格,从100G迭代至400G、800G乃至1.6T。两类路径共同推高MPO跳线及MT插芯需求,并推动产品结构向高芯数升级。

二、收购久腾补齐光通信Know-How,精密注塑与客户资源构成协同

公司原有光通信相关产品主要为光缆通讯壳体和电子连接器等外壳部件,收购久腾后将强化MPO核心零部件MT插芯布局。久腾通讯深耕光纤连接器领域20余年;自2020年起专注MT插芯研发,目前已完全掌握模具结构设计、注塑成型及品质管控等核心技术。

The image is too blurry to recognize any text content.

| 图 18:久腾通讯主打产品梳理 | cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

|---|---|---|

| 插芯适用于高密度光纤连接需求,提供单模/多模、标准/低损耗等多种规格 | MPO连接头散件满足数据中心、5G网络等高带宽应用场景; | |

| Pin针确保高精度对接,提升连接稳定性。 | ||

| The image is too blurry to recognize any text content. |

公司此前多次通过“自有注塑工艺+并购补齐细分行业Know-How”的方式实现产业化落地。本次并购中,久腾补齐光通信领域行业经验,公司则可从原材料改性、精密模具开发、量产成型环节赋能,共同推进MPO赛道布局。

图 21:唯科科技与久腾通讯合作逻辑

| 注塑技术优势赋能+收并购下游特定领域企业 | MT插芯制造原理 | |

|---|---|---|

| 宇科塑料2023年11月16日宣布收购主要应用于汽车、医疗及电子工业等行业 | Slider | 需多种精密注塑模具配合,精度要求极高Core pin |

| 西诚科技2026年3月27日宣布收购主业为汽车电子电器零部件的研发与生产 | Pin catcher | |

| 久腾通讯2026年4月28日宣布收购主业为光通信设备、光电子器件、终端测试设备、模具制造与销售 | Cavity support(CS) |

公司还通过业绩补偿及后续收购机制绑定双方利益。若久腾科技2028年、2029年、2030年净利润分别达到3000万元、4000万元、5000万元以上,公司将按当年度净利润乘以10倍市盈率的估值方式,继续收购久腾部分股权。该机制有助于推动MT插芯等新兴业务量产与放量。

$ L_{n} $

这家光学镜头中高端定制公司具备稀缺壁垒,毛利率高达50%,后续低空经济+机器视觉将成超预期弹性来源,已有欧美顶级客户合作积累经验背书

华西证券刘文正最新跟踪覆盖力鼎光电,公司处于多赛道共振爆发期,主业为定制化光学镜头研发、生产与销售,当前低空经济+AI视觉两大增量驱动业绩加速。

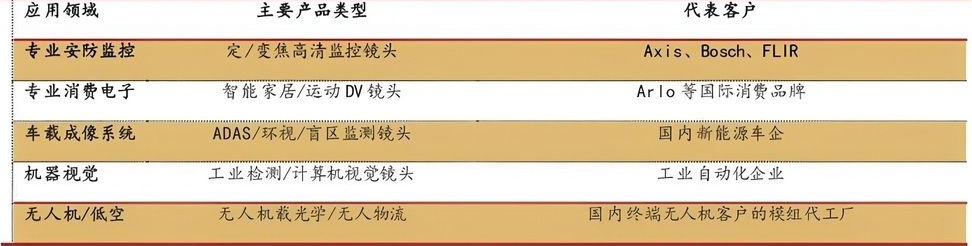

应用领域 主要产品类型 代表客户

专业安防监控 定/变焦高清监控镜头 Axis、Bosch、FLIR

专业消费电子 智能家居/运动DV镜头 Arlo等国际消费品牌

车载成像系统 ADAS/环视/盲区监测镜头 国内新能源车企

机器视觉 工业检测/计算机视觉镜头 工业自动化企业

无人机/低空 无人机载光学/无人物流 国内终端无人机客户的模组代工厂

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

低空经济:已实现重大突破,成为全年业绩最重要的超预期弹性来源。公司通过多年自有技术沉淀与客户深度打合,在轻量化设计(镜头模组重量控制)、小型化封装、多变倍变焦机构设计、抗振动防抖光学系统等关键技术上形成了明显优势。

机器视觉:公司的微米级精密制造能力机器视觉对镜头契合,2025年机器视觉业务已实现明显增长,凭借多年与Axis、Bosch等欧美顶级客户合作积累的高品质制造口碑,在进入工业视觉市场时具有天然的品质背书优势,预计未来3年将持续形成新的增量贡献。

公司当前正处于定制安防主业稳健提升与低空经济、AI视觉多赛道战略性爆发的历史交汇期。

刘文正预计2026-2028年,公司归母净利润分别为3.74/5.41/7.39亿元,同比分别+44.0%/+44.5%/+36.6%,当前对应PE分别为36.48/25.25/18.49X,首次覆盖。

| 财务摘要 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 620 | 831 | 1,147 | 1,563 | 2,042 |

| YoY(%) | 2.7% | 33.9% | 38.1% | 36.3% | 30.7% |

| 归母净利润(百万元) | 175 | 260 | 374 | 541 | 739 |

| YoY(%) | 13.7% | 48.3% | 44.0% | 44.5% | 36.6% |

| 毛利率(%) | 43.2% | 48.9% | 51.1% | 53.3% | 55.2% |

| 每股收益(元) | 0.43 | 0.64 | 0.91 | 1.31 | 1.80 |

| ROE | 11.7% | 16.9% | 24.3% | 34.5% | 46.0% |

| 市盈率 | 77.03 | 51.98 | 36.48 | 25.25 | 18.49 |

公司处于多赛道共振爆发期

公司主业为定制化光学镜头研发、生产与销售,EVETAR品牌深耕全球安防中高端市场逾二十年。

2025年公司进入低空经济、机器视觉三大增量赛道共振爆发的关键时期。2025年全年营收8.31亿元(同比+37.7%),归母净利润2.60亿元(同比+48.3%);2026Q1营收2.39亿元(同比+44.7%),毛利率维持49%历史高位,成长加速逻辑持续兑现。

二、机器视觉:持续渗透高端市场

机器视觉在工业检测、半导体、仓储物流、医疗影像等领域渗透率快速提升,全球机器视觉市场规模持续高速增长,行业年均增速约20%。

2025年机器视觉业务已实现明显增长,未来渗透逻辑清晰。公司凭借多年与Axis、Bosch等欧美顶级客户合作积累的高品质制造口碑,在进入工业视觉市场时具有天然的品质背书优势,预计未来3年将持续形成新的增量贡献。

Image

拼接预览