Message Detail

财联VIP专栏【大佬持仓跟踪】CPO+半导体,在光通信领域已形成VCSEL、EML等四大类产品矩阵,有望在这一轮高端......

AI Report

AI 简报

中文 Markdown 简报

核心结论

长光华芯作为一家深耕高功率半导体激光芯片的 IDM 平台型企业,已形成 GaAs、InP、GaN 三大材料平台及 VCSEL、DFB、EML、PIN 四大光通信产品矩阵。受益于 AI 算力需求爆发、光模块向 800G/1.6T 升级及 CPO 等新技术演进,公司高端光芯片业务有望显著受益。公司通过子公司提前布局硅光集成技术路线,预计 2026 年底通线试运行,为中长期增长打开空间。太平洋证券预计公司 2026-2028 年归母净利润增速分别为 242%、107%、93%,但当前估值较高(2026 年 PE 约 805 倍)。

---

关键信息

- 技术布局:公司拥有 2 吋、3 吋、6 吋三大量产线,是全球少数具备 6 吋线关键制程能力的 IDM 半导体激光器企业。已构建 GaAs、InP、GaN 三大材料平台,以及边发射 EEL 和面发射 VCSEL 两大工艺结构。

- 产品进展:

- 高功率单管芯片室温连续功率突破 132W,50W 产品大批量出货。

- VCSEL 芯片效率升至 74%,获得车规认证。

- 光通信 100G EML 实现量产,200G EML 开始送样。

- 横向切入 GaN 蓝绿光激光器(蓝光 7.5W / 绿光 1.2W)、硅光、薄膜铌酸锂等领域,并增资惟清半导体进军高端功率器件市场。

- 光通信行业景气度:LightCounting 预计光芯片市场 2025-2030 年以 17% CAGR 增长,总销售额从 2024 年的约 35 亿美元增至 2030 年的超 110 亿美元。CPO 方案在 800G/1.6T 场景下可降低功耗约 40%。

- 硅光集成布局:公司通过全资子公司成立苏州星钥光子科技有限公司,提前布局硅光集成,预计 2026 年底通线试运行。

- 财务表现:2025 年公司营业收入 4.77 亿元(同比增长 75.09%),归母净利润 0.22 亿元(同比扭亏)。太平洋证券预测 2026-2028 年营业收入分别为 7.22 亿、10.13 亿、13.78 亿元,归母净利润分别为 0.74 亿、1.54 亿、2.98 亿元。

---

潜在影响

- 短期:公司光通信芯片(VCSEL、EML)客户订单起量,叠加工业激光器市场回暖,有望推动 2026 年业绩继续高增长。

- 中期:硅光集成项目 2026 年底通线试运行,若顺利量产将帮助公司切入 CPO、3.2T 模块、量子光芯片等下一代技术,成为新的增长极。

- 风险:当前估值较高(2026 年 PE 805 倍),市场对盈利预期已充分定价,若技术进展或订单不及预期,可能面临回调压力。

---

关注要点

- 光通信芯片放量节奏:尤其是 200G EML 的客户认证与批量订单情况。

- 硅光集成项目进度:苏州星钥光子能否按计划在 2026 年底通线,以及后续客户导入情况。

- 下游景气度持续性:AI 算力需求、数据中心建设、光模块升级(800G→1.6T)对高端光芯片需求的拉动是否持续。

- 竞争格局:国产替代进程及公司在 EML、VCSEL 等细分领域的市占率变化。

- 财务指标兑现:2026 年归母净利润 0.74 亿元的预测能否达到,若超预期或不及预期均会影响股价。

---

关联个股

- 长光华芯(股票代码未明确,原文文中提及为汇添富移动互联股票基金的第八大持仓股)

Content

正文

【大佬持仓跟踪】CPO+半导体,在光通信领域已形成VCSEL、EML等四大类产品矩阵,有望在这一轮高端光芯片景气上行中显著受益,这家公司已提前布局硅光集成技术路线,预计2026年底通线试运行

电报解读

2026.06.23 11:46 星期二

沈若雨自2024年5月任汇添富移动互联股票A基金经理。该基金一季报显示,其第八大持仓股为长光华芯,股票持仓占比为3.

4%。

回

大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com

一手资讯 同步更新 全网最全最真最快最及时

●

持仓公司解析

●

· 长光华芯

1、深耕高功率半导体激光芯片IDM平台,多材料多路线布局持续深化

公司专注于高功率半导体激光芯片,依托IDM模式构建了从芯片设计、MOCVD外延、FAB晶圆流片、解理/镀膜、封装测试到光学耦合的完整工艺平台,具备2吋、3吋、6吋三大量产线,是全球少数具备6吋线外延及晶圆制造等关键制程能力的IDM半导体激光器企业之一。

在技术体系上,公司已形成GaAs、InP、GaN三大材料平台,以及边发射EEL、面发射VCSEL两大工艺结构,高功率激光芯片、VCSEL与高速光通信芯片三大平台同步推进;从产品端看,公司在光通信领域已形成VCSEL、DFB、EML、PIN四大类产品矩阵,正由传统高功率激光芯片向多材料体系、多技术路线并行的平台型光芯片企业升级。

2、外延投资加速构建“光+电”泛半导体生态圈

公司高功率单管芯片室温连续功率突破132W,50W产品实现大批量出货;VCSEL芯片效率升至74%并获车观认证,光通信100GEML实现量产、200GEML开始送样,确立了高端芯片的国产替代优势。在产业布局端,公司通过“自研+投资”双轮驱动,横向切入GaN蓝绿光激光器(蓝光7.5W/绿光1.2W)及硅光、薄膜铌酸锂等前沿领域,并增资惟清半导体进军高端功率器件市场,成功将业务边界从单一激光芯片拓展至车载雷达、光计算、新能源等高成长赛道,打开了第二增长曲线。

3、光通信高景气+技术迭代,高端光芯片先锋有望充分受益

当前AI需求持续推升数据中心与智算中心建设,带动高速光模块向800G、1.6T持续升级,LightCounting预计光芯片市场在2025至2030年期间将以17%的CAGR增长,总销售额将从2024年的约35亿美元增至2030年的超110亿美元。

与此同时,CPO在 800G、1.6T等高数据速率场景下具备更低功耗优势,Coherent披露其相较传统可插拔方案可降低最高约40%的功耗。在新一轮技术演进中,无论是800G/1.6T高速光模块,还是硅光、CPO等新架构,对高端光芯片的性能、一致性与量产能力要求都显著提升,而EML、DFB、PIN等InP路线产品,以及VCSEL等GaAs路线产品,均是核心环节。伴随产能逐步释放、客户订单持续起量,以及多材料体系、多技术路线的协同完善,公司有望在这一轮高端光芯片景气上行中显著受益。

硅光集成正在推动光通信行业从“电主导”转向“光主导”。以光电突破摩尔定律限制,支撑AI算力指数级增长。随着3.2T模块、量子光芯片等下一代技术演进,硅光集成将深度绑定全球数字化进程,成为光通信不可逆的技术主线。同时硅光集成也是激光传感(如激光雷达)、激光显示等应用的发展趋势。公司通过全资子公司出资成立苏州星钥光子科技有限公司,已提前布局硅光集成技术路线。星钥光子项目尚处于建设期,预计2026年底通线试运行。

4、券商观点

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

太平洋证券张世杰指出,公司收入端高成长延续,归母净利润同比扭亏为赢,环比实现445%增长。分业务来看,下游工业激光器市场的回暖,叠加公司高功率激光器业务产品结构不断优化,专注高端市场客户,推出新产品,带动公司盈利能力持续提升;受益于算力需求爆发式增长,公司高效率VCSEL系列产品及光通信芯片系列产品进展显著,客户订单开始起量,为业绩增长贡献增量。

预计2026-2028年营业总收入分别为7.22、10.13、13.78亿元,同比增速分别为51.18%、40.36%、36.03%;归母净利润分别为0.74、1.54、2.98亿元,同比增速分别为242.07%、106.86%、93.23%,对应2026-2028年PE分别为805X、389X、200X。

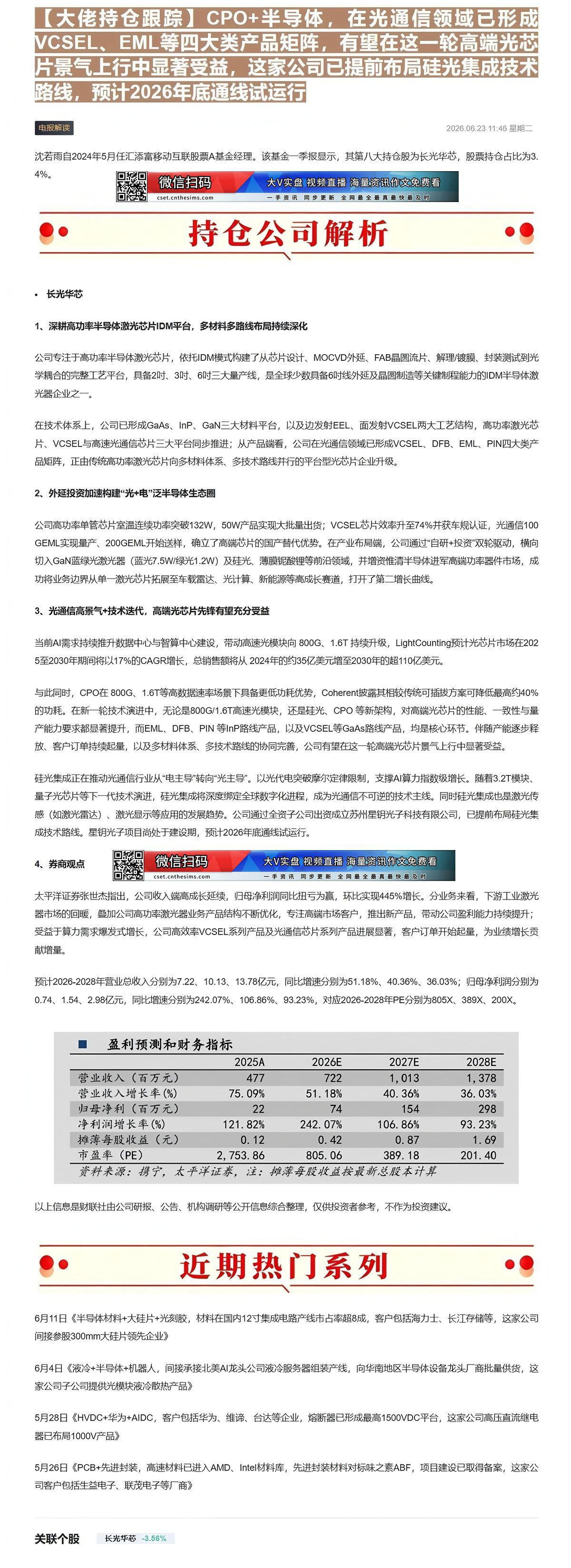

盈利预测和财务指标

| 2025A | 2026E | 2027E | 2028E | |

|---|---|---|---|---|

| 营业收入(百万元) | 477 | 722 | 1,013 | 1,378 |

| 营业收入增长率(%) | 75.09% | 51.18% | 40.36% | 36.03% |

| 归母净利(百万元) | 22 | 74 | 154 | 298 |

| 净利润增长率(%) | 121.82% | 242.07% | 106.86% | 93.23% |

| 摊薄每股收益(元) | 0.12 | 0.42 | 0.87 | 1.69 |

| 市盈率(PE) | 2,753.86 | 805.06 | 389.18 | 201.40 |

资料来源:携宁,太平洋证券,注:摊薄每股收益按最新总股本计算

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

☀️

近期热门系列

●

6月11日《半导体材料+大硅片+光刻胶,材料在国内12寸集成电路产线市占率超8成,客户包括海力士、长江存储等,这家公司间接参股300mm大硅片领先企业》

6月4日《液冷+半导体+机器人,间接承接北美AI龙头公司液冷服务器组装产线,向华南地区半导体设备龙头厂商批量供货,这家公司子公司提供光模块液冷散热产品》

5月28日《HVDC+华为+AIDC,客户包括华为、维谛、台达等企业,熔断器已形成最高1500VDC平台,这家公司高压直流继电器已布局1000V产品》

5月26日《PCB+先进封装,高速材料已进入AMD、Intel材料库,先进封装材料对标味之素ABF,项目建设已取得备案,这家公司客户包括生益电子、联茂电子等厂商》

Image

拼接预览