Message Detail

财联VIP专栏【研选•研报数据】全球算力服务继续通胀,价格端持续验证算力紧俏,算力租赁的商业逻辑更加清晰;国内少数的......

AI Report

AI 简报

金融资讯简报

核心结论

- 算力服务:全球算力租赁价格持续上涨,供应紧张局面未缓解,算力资产稀缺性强化,商业模式向Token分成演进,算力租赁商业逻辑更加清晰。

- 士兰微:作为国内少数民营IDM模式半导体企业,受益于功率类、模拟类产品价格提升及LED、SiC业务底部复苏,业绩有望高增长。

关键信息

算力板块

- 截至2026年6月15日,英伟达B200按需租赁均价较2025年6月上涨约7%,B300较2025年11月上涨超50%,旧款H200、H100亦小幅上涨约3%。

- 云服务商计划2026年10月将B200租赁续约价格上调约94%(从2.63美元/小时涨至5.10美元/小时)。

- 千卡级GPU采购订单交付周期已延长至2027年,等待时间12-15个月。

- 行业收入模式正从按GPU卡时收费向按Token产出分成演进,算力资产与下游模型调用量挂钩。

士兰微

- 全球功率半导体市场经历供需失衡驱动的涨价周期,8英寸成熟制程面临结构性紧缺。

- 台积电、三星自2025年起战略性削减8英寸产能,目标2027年部分停产,2026年全球8英寸代工总产能预计继续萎缩。

- 公司作为国内少数民营IDM模式企业,受益于功率类、模拟类产品价格提升,同时LED、SiC业务底部复苏带来减亏效应。

- 群益证券预计公司2026-2028年净利润分别为9.5/13.7/16.2亿元,同比增长138%/44%/19%。

潜在影响

- 算力板块:算力租赁价格上涨及交付周期延长将提升算力资产的估值,拥有GPU资源的运营商盈利空间扩大,商业模式升级有望带来长期增长。

- 士兰微:在全球功率半导体涨价周期及产能收缩背景下,公司IDM模式优势凸显,12寸晶圆产线扩产及SiC、车规MCU等新产品放量将驱动业绩加速增长。

关注要点

- 算力:关注英伟达GPU租赁价格后续走势、云服务商续约调价计划的实际执行情况、交付周期变化,以及推理需求带动下Token分成模式的落地进展。

- 士兰微:关注公司12寸产线扩产进度、SiC及车规MCU产品规模提升情况、功率类/模拟类产品价格走势,以及LED、SiC业务减亏效果。

关联个股

- 算力:协创数据、利通电子、润泽科技

- 半导体:士兰微

Content

正文

【研选·研报数据】全球算力服务继续通胀,价格端持续验证算力紧俏,算力租赁的商业逻辑更加清晰;国内少数的民营IDM模式的综合型半导体产品企业,受益于功率类、模拟类产品价格的提升

数据研选

2026.06.23 06:58 星期二

【研选·大事件——读懂大市】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

回回

李强在辽宁大连调研:要大力发展高端装备制造业,加快建设现代化产业体系。

2、商务部等部门6月22日发布利用外资固稳促优行动方案,围绕扩大市场准入、提升外商投资便利度、提高投资促进水平、健全外商投资服务保障体系、优化外资管理五方面提出15条举措。

3、金融监管总局联合央行、证监会召开会议:进一步深化金融消费者和投资者保护工作协调机制。

4、国家能源集团:满格发力备战迎峰度夏,稳产增产,筑牢煤炭保供压舱石。

5、财政部:1—5月证券交易印花税收入1262亿元,同比增长88.8%。

【研选·行业】

算力|全球算力服务继续通胀,价格端持续验证算力紧俏,算力租赁的商业逻辑更加清晰

据GetDeploying数据,截至2026年6月15日,英伟达B200按需租赁均价较2025年6月以来上涨约7%,英伟达B300按需租赁均价较2025年11月上涨超50%,旧款产品H200、H100租赁价格亦小幅上涨约3%。

此外,Baseten披露其云服务商计划于2026年10月将B200租赁续约价格上调约94%,每小时单价将由当前的2.63美元上涨至5.10美元。供给端紧张局面亦未消解,千卡级GPU采购订单的交付周期已延长至2027年,等待时间长达12-15个月,租赁价格上涨叠加交付瓶颈未解,算力资产稀缺持续强化。

国金证券刘高畅表示,算力服务的商业模式从卡时租赁向Token分成升级,有望打开长盈利天花板。推理时代客户需求逐步从获取算力资源转向获取推理结果,行业收入模式正由按GPU卡时收费向按Token产出分成演进,算力资产开始与下游模型调用量相关联,算力租赁的商业逻辑更加清晰,看好持续专注业绩加速型,如协创数据、利通电子、润泽科技等。

风险提示:行业竞争加剧的风险;技术研发进度不及预期的风险;特定行业下游资本开支周期性波动的风险。

【研选·公司】

士兰微|国内少数的民营IDM模式的综合型半导体产品企业,受益于功率类、模拟类产品价格的提升

①公司概况:士兰微是国内少数的民营IDM模式的综合型半导体产品企业;

②看好理由:群益证券朱吉翔看好公司12寸晶圆产线持续扩产,同时SIC、车规MCU等产品规模有望上一个新台阶;

目前,全球功率半导体市场正经历一轮由供需失衡驱动的涨价周期,功率半导体主要依赖的8英寸成熟制程正面临结构性紧缺,台积电、三星自2025年起战略性削减8英寸产能,目标2027年部分停产,导致2026年全球8英寸代工总产能预计较2025年继续萎

縮

口器

微信扫码

大V实盘 视频直播 海量资讯作文免费看

作为目前国内少数的民营IDM模式的综合型半导体产品企业,将受益于功率类、模拟类产品价格的提升,并受惠于LED、SiC业务因底部复苏带来的减云效应:

务因底部复苏带来的减亏效应;

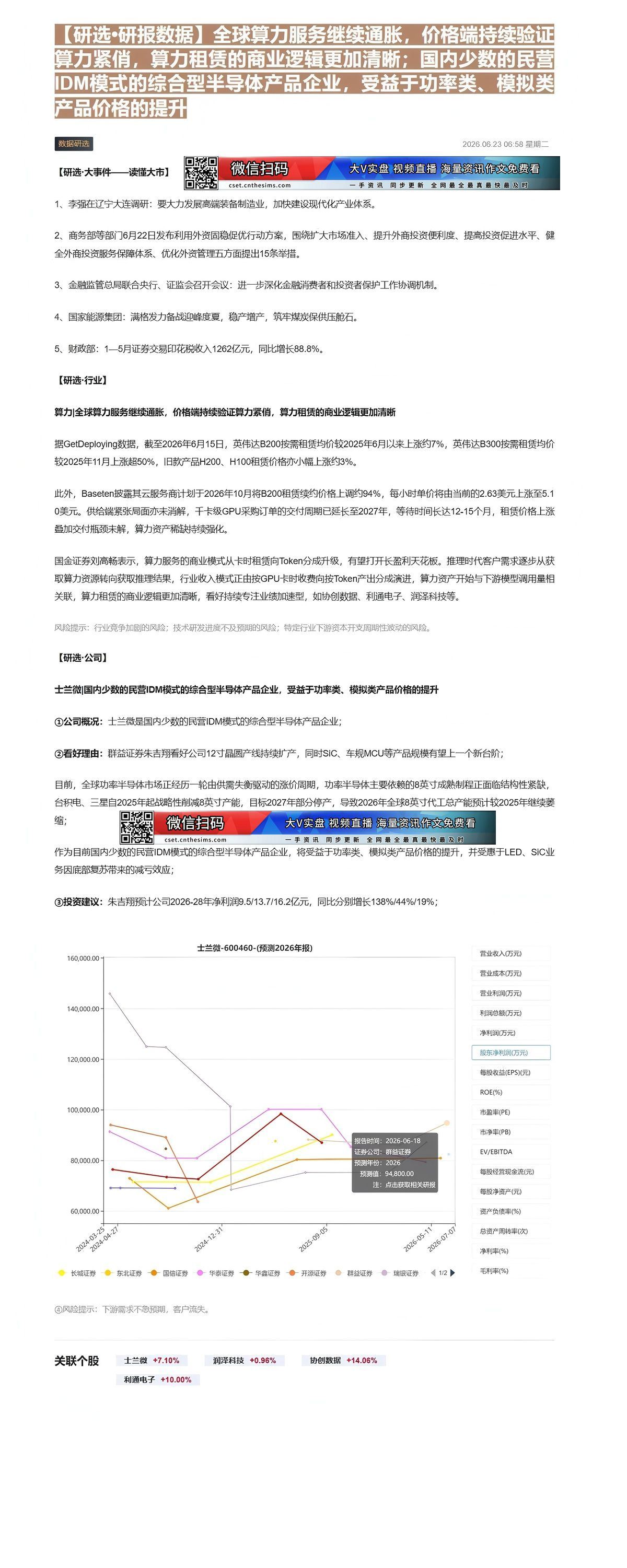

③投资建议:朱吉翔预计公司2026-28年净利润9.5/13.7/16.2亿元,同比分别增长138%/44%/19%;

士兰微-600460-(预测2026年报)

| 日期 | 东北证券 | 国信证券 | 华泰证券 | 华鑫证券 | 开源证券 | 联益证券 | 瑞银证券 |

|---|---|---|---|---|---|---|---|

| 2024-03-25 | 72000.00 | 74000.00 | 94000.00 | 94000.00 | 76000.00 | 146000.00 | 68000.00 |

| 2024-04-27 | 70000.00 | 72000.00 | 88000.00 | 84000.00 | 62000.00 | 125000.00 | 68000.00 |

| 2024-12-31 | 70000.00 | 72000.00 | 80000.00 | 64000.00 | 64000.00 | 102000.00 | 68000.00 |

| 2025-09-05 | 88000.00 | 98000.00 | 100000.00 | 80000.00 | 76000.00 | 90000.00 | 74000.00 |

| 2026-05-11 | 88000.00 | 94000.00 | 84000.00 | 80000.00 | 78000.00 | 94000.00 | 74000.00 |

营业收入(万元)

营业成本(万元)

费业和租(万元)

利润总额(万元)

④风险提示:下游需求不急预期,客户流失。

净利润(万元)

股东净利润(万元)

每股收益(EPS)(元)

市盈率(PE)

市净率(PB)

每股经营现金流(元)

每股净资产(元)

关联个股

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

Image

拼接预览