Message Detail

财联VIP专栏【风口研报·公司】同时布局SST设备与上游高压SiC器件,这家公司通过“内生研发+外延并购+上游参股”......

AI Report

AI 简报

金融资讯简报

核心结论

- 科大智能(300222):公司正从传统智能配电网设备商转型,通过“内生研发+外延并购+上游参股”系统性切入SST(固态变压器)及AIDC供配电赛道,成为少数同时布局SST终端设备与上游高压SiC器件的公司。预计受益于AI算力需求放量带来的供电架构升级,SST产业化拐点将至。

- 鸿远电子(603267):公司是高可靠MLCC核心供应商,高端MLCC因AI芯片需求旺盛而供需偏紧,行业进入新一轮涨价周期。同时滤波器、微波模块、陶瓷管壳等新业务多点推进,有望打开成长空间。

关键信息

科大智能(300222)

- SST与高压SiC布局:SST处于技术导入与示范验证期,正步入产业化的0到1拐点。公司依托能量路由器技术储备探索适配AIDC的SST方案,并通过参股格灵诺卡位高压SiC功率器件,构建“器件-设备-方案”能力链条。

- 收购源光电气:以1.5亿元现金收购源光电气70%股权,补齐220kV及以下变压器产品线及海外渠道(产品销往30多国)。

- 海外订单落地:与华西能源签署伊拉克巴格达热电厂重建项目设备采购框架合同,暂估价约1.3亿美元,标志出海战略进入订单兑现阶段。

- 传统主业受益:国家电网“十五五”固定资产投资预计达4万亿元(较“十四五”增长40%),配电网数字化、智能化改造有望带动公司传统配用电业务增长。

- 财务预测:国盛证券预计公司2026-2028年归母净利润分别为2.1/3.8/6.0亿元,同比增长156.6%/81.6%/60.1%,对应PE分别为53/29/18倍。

鸿远电子(603267)

- 高可靠MLCC需求复苏:全球MLCC市场前五大厂商占近八成份额,高端产能集中于日系。公司核心瓷介电容器通过宇航标准认证,并进入某商业航天总体单位合格供应商目录及优选目录。

- 代理业务企稳:代理工业及消费类民用市场产品(电容、电阻、电感、射频器件等),通过优化客户与产品结构逐步改善。

- 新业务多点开花:

- 滤波器:适配电磁兼容强制化要求。

- 微波模块:子公司成都蓉微完成小型化频综、毫米波模块等研发,多款产品小批量供货。

- 陶瓷管壳:高速光模块用光开关、光调制器、光收发器管壳等实现批量化生产。

- 财务预测:国泰海通证券预计公司2026-2028年归母净利润分别为3.00/4.15/5.33亿元,同比增长20.1%/38.4%/28.2%,对应PE分别为57.73/41.71/32.52倍。

潜在影响

- 科大智能:AI算力基础设施功率密度持续提升,AIDC供电系统成为关键瓶颈,SST作为解决方案有望迎来需求爆发。公司全链条布局(器件-设备-方案)将增强其竞争力,海外订单落地验证出海能力,传统主业受益于电网投资增长。

- 鸿远电子:AI芯片需求旺盛压缩消费类MLCC供货,高端MLCC可能进入涨价周期,高可靠领域需求释放叠加商业航天等新场景,公司核心业务有望量价齐升。新业务(光模块管壳、微波模块等)若持续放量,将贡献额外增长点。

关注要点

- 科大智能:

- SST产业化进度及AIDC订单落地情况。

- 高压SiC器件(2300V/3300V及以上)研发进展。

- 海外订单(伊拉克项目)执行及后续新订单获取。

- 国家电网配电网投资招标对公司传统业务的影响。

- 鸿远电子:

- 高可靠MLCC需求释放节奏及价格走势。

- 商业航天、卫星通信等新领域配套进展。

- 光模块陶瓷管壳等新业务的批量化生产与客户拓展。

- 代理业务的毛利率改善情况。

关联个股

- 科大智能(300222)

- 鸿远电子(603267)

(注:简报内容均基于原文信息整理,未包含未提及的数据或结论。)

Content

正文

【风口研报·公司】同时布局SST设备与上游高压SiC器件,这家公司通过“内生研发+外延并购+上游参股”构建全能力链条,受益于AI算力需求放量;高可靠MLCC供应商,公司核心瓷介电容器进入高端供应体系

A

大V实盘 视频直播 海量资讯作文免费看

1、科大智能(300222):①A超节点推动AIDC供电架构升级,SST当前处于技术导入与示范验证期,正逐步进入从0到1的产业化拐点;②公司深耕智能配用电20余年,依托能量路由器技术储备探索适配AI数据中心场景的SST及供配电系统解决方案,并收购源光电气70%股权补齐变压器产品线及海外渠道;③高压SiC功率器件是SST产业化的重要瓶颈,公司通过参股格灵诺,卡位高压SiC功率器件,逐步构建“器件-设备-方案”的能力链条;④国盛证券宋嘉吉预计公司2026-2028年实现归母净利润2.1/3.8/6.0亿元,同比增长156.6%/81.6%/60.1%,对应PE分别为53/29/18倍;⑤风险提示:AI发展不及预期、SST发展不及预期。

2、鸿远电子(603267):①旺盛的AI芯片需求导致高端MLCC供需偏紧,并压缩消费类MLCC供货,公司作为高可靠MLCC核心供应商,自产业务有望保持稳健增长;②公司代理业务面向工业类及消费类民用市场,产品包括电容、电阻、电感、射频器件、分立器件、连接器、集成电路等,通过优化客户与产品结构,业务逐步企稳改善;③公司滤波器、集成电路、微波模块、微纳系统集成陶瓷管壳等新业务多点推进,高速光模块用光开关、光调制器、光收发器管壳等实现批量化生产;④国泰海通证券杨天昊预计公司2026-2028年实现归母净利润3.00/4.15/5.33亿元,同比增长20.1%/38.4%/28.2%,对应PE分别为57.73/41.71/32.52倍;⑤风险提示:下游市场需求变动风险。

:

同时布局SST设备与上游高压SiC器件,这家公司通过“内生研发+外延并购+上游参股”构建全能力链条,有望受益于AI算力需求放量

AI算力基础设施功率密度持续提升,供电系统正成为AIDC建设中的关键瓶颈。SST(固态变压器)当前处于技术导入与示范验证期。正逐步进入从0到1的产业化拐点。

国盛证券宋嘉吉挖掘出科太智能。其核心观点是,市场对公司的认知仍停留在传统智能配电网设备商,但公司正通过“内生研发+外延并购+上游参股”系统性切入SST及AIDC供配电赛道,成为少数同时布局SST终端设备与上游高压SiC器件的公司。

公司2026年收购源光电气70%股权,补齐220kV及以下电力变压器、干式变压器、特种变压器等产品能力。源光电气拥有UL、KEMA、KERI等国际认证,产品远销30多个国家和地区,并与公司后续中东订单形成协同。

宋嘉吉预计公司2026-2028年实现归母净利润2.1/3.8/6.0亿元,同比增长156.6%/81.6%/60.1%,对应PE分别为53/29/18倍。

| 财务指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 2,739 | 3,063 | 4,482 | 5,946 | 8,002 |

| 增长率 yoy(%) | -11.7 | 11.8 | 46.3 | 32.7 | 34.6 |

| 归母净利润(百万元) | 70 | 81 | 207 | 376 | 603 |

| 增长率 yoy(%) | 154.8 | 15.3 | 156.6 | 81.6 | 60.1 |

| EPS 最新摊薄(元/股) | 0.09 | 0.10 | 0.27 | 0.48 | 0.77 |

| 净资产收益率(%) | 4.3 | 4.7 | 11.6 | 18.6 | 24.9 |

| P/E(倍) | 156.9 | 136.1 | 53.0 | 29.2 | 18.2 |

| P/B(倍) | 6.7 | 6.3 | 6.2 | 5.4 | 4.5 |

公司的优势在于其并非从零跨界。公司长期深耕配用电自动化,既具备一二次融合断路器、环网柜等一次设备制造能力,又掌握FTU、DTU、智能融合终端等二次设备的控制与通信技术。SST本身是一次设备和二次设备的融合体,公司从硬件架构、智能控

工業機械工

电力 新能源 汽車 轨交 石滈

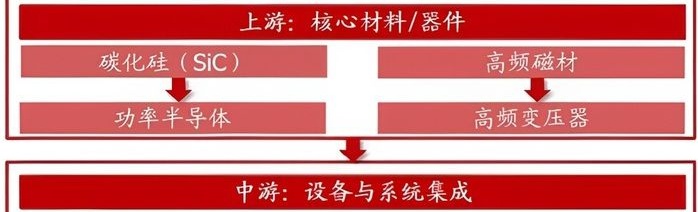

高压SIC功率器件是SST产业化的重要瓶颈,当前1200V SiC MOSFET仍为主流,未来向2300V/3300V及以上升级可减少串联级数、简化拓扑结构。公司通过参股格灵诺、自研SST、收购源光电气,正在构建“器件-设备-方案”的能力链条。

上游:核心材料/器件

碳化硅(SiC)

高频磁材

功率半导体

高频变压器

中游:设备与系统集成

具备电网级know-how和电力电子设计能力的整机厂商

二、收购源光电气补齐变压器与海外渠道

公司2026年5月以现金1.5亿元收购源光电气70%股权,并于5月21日完成工商登记。源光电气产品包括220kV及以下电力变压器、干式变压器、非晶合金变压器、特种变压器、新能源专用变压器及成套开关设备。

出海订单方面,2026年6月2日,公司与华西能源签署伊拉克巴格达AI-Daura热电厂重建项目设备采购框架合同,暂估总价约1.3亿美元,项目规模为4台160MW燃油发电机组,总容量640MW,工期30个月,公司供应电气系统、控制系统、辅机设备等全套电力设备。报告认为,这标志着公司出海战略从渠道布局进入订单兑现阶段。

传统主业方面,国家电网“十五五”期间固定资产投资预计达4万亿元,较“十四五”增长40%,并提出主干电网、配电网和智能微网协同发展。公司产品与解决方案覆盖全国31个省级行政区,深度嵌入国网、南网供应链,有望受益于配电网数字化、智能化改

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全 最真 最快 最及时

主题二

1.

高可靠MLCC需求复苏,这家公司核心瓷介电容器进入高端供应体系,光模块用光开关、光调制器、光收发器管壳等实现批量生

旺盛的AI芯片需求导致高端MLCC供需偏紧,并压缩消费类MLCC供货,行业开始进入新一轮涨价周期。

国泰海通证券杨天昊最新覆盖鸿远电子,公司是高可靠MLCC核心供应商,伴随高可靠MLCC需求释放,滤波器、微波模块等多

业务多点优化,业务有全保持稳健增长。

公司代理业务面向工业类及消费类民用市场,产品包括电容、电阻、电感、射频器件、分立器件、连接器、集成电路等。通过优化客户与产品结构,业务逐步企稳改善。

杨天昊预计公司2026-2028年实现归母净利润3.00/4.15/5.33亿元,同比增长20.1%/38.4%/28.2%,对应PE分别为57.73/41.71/32.52倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 1,492 | 1,794 | 2,088 | 2,382 | 2,650 |

| (+/-)% | -11.0% | 20.3% | 16.4% | 14.1% | 11.2% |

| 净利润(归母) | 154 | 250 | 300 | 415 | 533 |

| (+/-)% | -43.5% | 62.5% | 20.1% | 38.4% | 28.2% |

| 每股净收益(元) | 0.67 | 1.08 | 1.30 | 2.31 | |

| 净资产收益率(%) | 3.6% | 5.7% | 6.5% | 8.5% | 10.1% |

| 市盈率(现价&最新股本摊薄) | 112.73 | 69.35 | 57.73 | 41.71 | 32.52 |

| 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 |

一、高可靠MLCC需求复苏,公司核心瓷介电容器进入商业航天供应体系

全球MLCC市场供给格局高度集中,前五大厂商占据接近八成市场份额,高端产能集中在日系厂商。根据中国电子元件行业协会信息中心预测,2029年全球MLCC需求量约58920亿只,对应市场规模1326亿元。

高可靠MLCC赛道具备资质、准入、技术、资金等多重壁垒。下游客户对MLCC采购较为慎重,整机定型后采购路径高度锁定,长期配套历史和产品可靠性数据构成重要竞争基础。

产品端,公司高可靠多层片式电容器、金属支架电容器、脉冲电容器、单层电容器等系列产品实现关键技术突破,通过宇航标准认证;高可靠多层片式电容器、金属支架电容器、单层电容器进入某商业航天总体单位合格供应商目录,高可靠多层片式电容器入选优选目录。公司还自主开展资料研发与生产,部分品类电容器用资料实现小批量生产及产品验证,并基于自主资料布局LTC C频率器件。

二、滤波器、微波模块与陶瓷管壳多点开花,新业务打开成长空间

除MLCC外,公司自产业务产品矩阵持续拓展。

滤波器方面,电磁兼容逐步成为高可靠领域的强制化要求,滤波器作为解决电磁兼容问题的方案载体,在电子设备中的重要性提

微波模块方面,卫星通信、雷达、电子对抗、光通信等领域需求增长。公司子公司成都蓉微完成小型化频综、毫米波上下变频模块、大功率多通道T/R组件等产品研发,多款产品已实现小批量供货,具备商业航天配套能力。

微纳系统集成陶瓷管壳方面,公司已初步建成集陶瓷材料流延、HTCC多层电路、氮化钼陶瓷、DPC三维封装、金属玻璃封装于一体的综合性工艺技术平台。高可靠领域,面向商业航天、相控阵雷达的SIP封装外壳实现稳定批量供货;民用领域,高速光模块用光开关、光调制器、光收发器管壳等实现批量化生产。

Image

拼接预览