Message Detail

财联VIP专栏【电报解读】英伟达发文详解Rubin全面液冷技术,机构称液冷行业已从“主题投资”进入“业绩兑现”阶段,......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

英伟达Rubin液冷技术及产业链影响简报

核心结论

英伟达官方发文详解其即将量产的Rubin平台将采用100%全液冷技术,这标志着AI数据中心冷却方案进入全面液冷时代。机构分析师认为,液冷行业已从“主题投资”阶段正式跨入“业绩兑现”阶段,预计2026年液冷市场规模将是2025年的5倍以上。这为相关产业链上的公司带来了明确的增长机遇。

关键信息

- 英伟达Rubin平台:全球首个实现100%液冷的AI计算平台,预计将显著降低AI数据中心的能耗。

- 行业驱动力:AI算力扩张的瓶颈正从芯片供给转向电力和热管理。高功率GPU/ASIC驱动数据中心向更高功率密度演进,传统风冷无法满足散热需求。

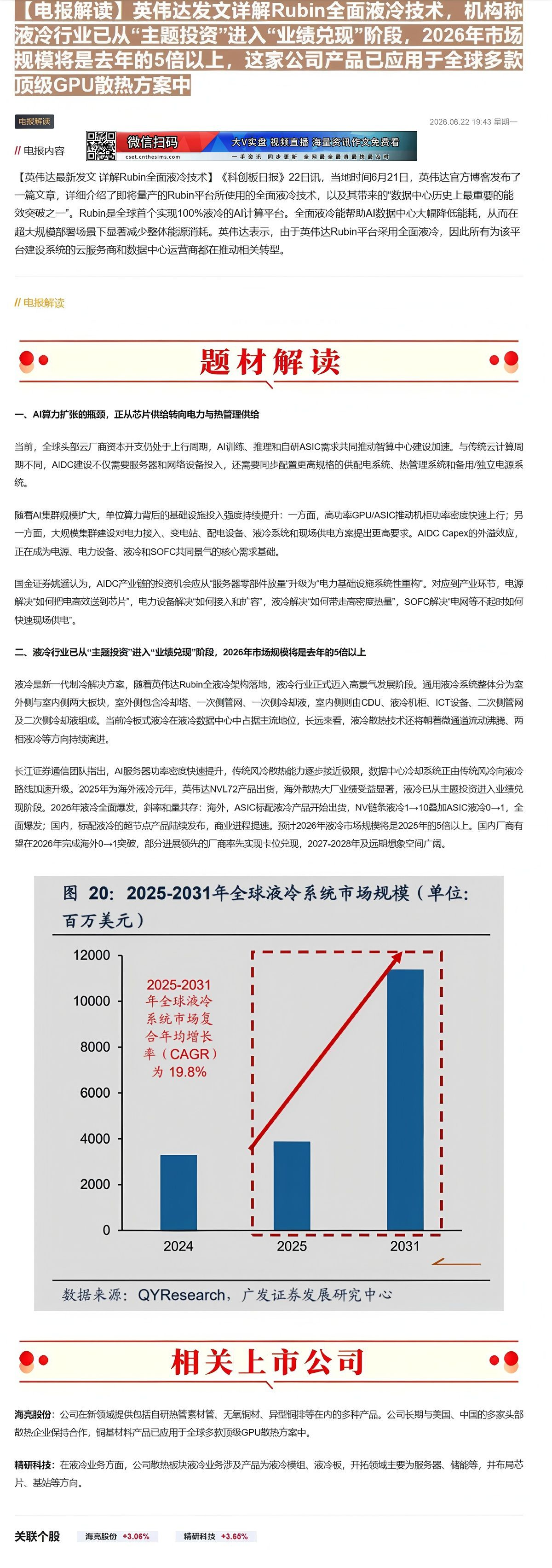

- 市场预测:据广发证券发展研究中心援引QYResearch数据,全球液冷系统市场规模预计将从2024年的32亿美元增长至2031年的112亿美元。长江证券通信团队则明确指出,2026年液冷市场将迎来全面爆发。

- 产业链环节:随着Rubin平台落地,所有为该平台建设系统的云服务商和数据中心运营商都在推动相关液冷转型。

潜在影响

- 数据中心基础设施重构:液冷技术的全面普及将推动数据中心从“服务器零部件放量”向“电力基础设施系统性重构”转变,电源、电力设备、液冷系统和SOFC等环节都将受益。

- 国内厂商的出海机遇:分析师预计,部分进展领先的国内液冷厂商有望在2026年完成海外市场的“从0到1”突破,率先实现业绩卡位,并展望2027-2028年及更远期的发展空间。

关注要点

- 英伟达Rubin平台的量产进度及实际采用率:这是液冷行业进入高景气阶段的关键催化剂。

- 国内外液冷供应商的业绩兑现情况:特别是那些已有产品应用于全球顶级GPU散热方案的厂商。

- 冷板式液冷技术的演变:关注技术是否向更高效的微通道流动沸腾、两相液冷等方向演进。

- 国内主要云厂商和服务器厂商对液冷方案的采纳速度:这决定了国内市场的增量空间。

关联个股

- 海亮股份 (+3.06%):公司铜基材料产品已应用于全球多款顶级GPU散热方案中。

- 精研科技 (+3.65%):公司在液冷业务方面,涉及液冷模组、液冷板产品,主要开拓服务器、储能等领域。

Content

正文

【电报解读】英伟达发文详解Rubin全面液冷技术,机构称液冷行业已从“主题投资”进入“业绩兑现”阶段,2026年市场规模将是去年的5倍以上,这家公司产品已应用于全球多款顶级GPU散热方案中

电报解读

Ⅱ 电报内容

回

2026.06.22 19:43 星期一

手资讯 同步更新 全网最全最真最快最及时

【英伟达最新发文 详解Rubin全面液冷技术】《科创板日报》22日讯,当地时间6月21日,英伟达官方博客发布了一篇文章,详细介绍了即将量产的Rubin平台所使用的全面液冷技术,以及其带来的“数据中心历史上最重要的能效突破之一”。Rubin是全球首个实现100%液冷的AI计算平台。全面液冷能帮助AI数据中心大幅降低能耗,从而在超大规模部署场景下显著减少整体能源消耗。英伟达表示,由于英伟达Rubin平台采用全面液冷,因此所有为该平台建设系统的云服务商和数据中心运营商都在推动相关转型。

// 电报解读

☀️

题材解读

●

一、AI算力扩张的瓶颈,正从芯片供给转向电力与热管理供给

当前,全球头部云厂商资本开支仍处于上行周期,AI训练、推理和自研ASIC需求共同推动智算中心建设加速。与传统云计算周期不同,AIDC建设不仅需要服务器和网络设备投入,还需要同步配置更高规格的供配电系统、热管理系统和备用/独立电源系统。

随着AI集群规模扩大,单位算力背后的基础设施投入强度持续提升:一方面,高功率GPU/ASIC推动机柜功率密度快速上行;另一方面,大规模集群建设对电力接入、变电站、配电设备、液冷系统和现场供电方案提出更高要求。AIDC Capex的外溢效应,正在成为电源、电力设备、液冷和SOFC共同景气的核心需求基础。

国金证券姚遥认为,AIDC产业链的投资机会应从“服务器零部件放量”升级为“电力基础设施系统性重构”。对应到产业环节,电源解决“如何把电高效送到芯片”,电力设备解决“如何接入和扩容”,液冷解决“如何带走高密度热量”,SOFC解决“电网等不起时如何快速现场供电”。

二、液冷行业已从“主题投资”进入“业绩兑现”阶段,2026年市场规模将是去年的5倍以上

液冷是新一代制冷解决方案,随着英伟达Rubin全液冷架构落地,液冷行业正式迈入高景气发展阶段。通用液冷系统整体分为室外侧与室内侧两大板块,室外侧包含冷却塔、一次侧管网、一次侧冷却液,室内侧则由CDU、液冷机柜、ICT设备、二次侧管网及二次侧冷却液组成。当前冷板式液冷在液冷数据中心中占据主流地位,长远来看,液冷散热技术还将朝着微通道流动沸腾、两相液冷等方向持续演进。

长江证券通信团队指出,AI服务器功率密度快速提升,传统风冷散热能力逐步接近极限,数据中心冷却系统正由传统风冷向液冷路线加速升级。2025年为海外液冷元年,英伟达NVL72产品出货,海外散热大厂业绩受益显著,液冷已从主题投资进入业绩兑现阶段。2026年液冷全面爆发,斜率和量共存:海外,ASIC标配液冷产品开始出货,NV链条液冷1→10叠加ASIC液冷0→1,全面爆发;国内,标配液冷的超节点产品陆续发布,商业进程提速。预计2026年液冷市场规模将是2025年的5倍以上。国内厂商有望在2026年完成海外0→1突破,部分进展领先的厂商率先实现卡位兑现,2027-2028年及远期想象空间广阔。

图 20: 2025-2031年全球液冷系统市场规模(单位: 百万美元)

| 年份 | 数值 |

|---|---|

| 2024 | 3200 |

| 2025 | 3900 |

| 2031 | 11200 |

数据来源:QYResearch,广发证券发展研究中心

☁️

相关上市公司

●

海亮股份:公司在新领域提供包括自研热管素材管、无氧铜材、异型铜排等在内的多种产品。公司长期与美国、中国的多家头部散热企业保持合作,铜基材料产品已应用于全球多款顶级GPU散热方案中。

精研科技:在液冷业务方面,公司散热板块液冷业务涉及产品为液冷模组、液冷板,开拓领域主要为服务器、储能等,并布局芯片、基站等方向。

Image

拼接预览