Message Detail

财联VIP专栏【风口研报·公司】公司核心矿山并表后,钼矿正式成为利润引擎之一且仍具超产潜力,叠加黄金+锂矿资源储备,......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

核心结论

东方证券首次覆盖国城矿业(000688),认为市场低估了公司在钼、锂、金三大资源领域的价值。公司核心矿山并表后,钼业务已成为利润引擎且具备超产潜力,同时锂矿资源的经济价值有望逐步兑现,黄金资源也具有远期重估价值。在不考虑潜在资产注入的情况下,公司未来三年业绩有望持续高速增长。

关键信息

- 钼业务: 钼作为战略资源,在半导体领域(替代钨做字线)的应用加速。公司大苏计钼矿并表后成为核心利润引擎,且未来产量仍有上升空间,有望充分受益于全球钼供需偏紧的景气周期。

- 锂业务: 公司围绕党坝锂矿推进采选冶一体化布局。在全球锂需求扩容、供应增长刚性的背景下,锂价中枢有望抬升,公司锂业务有望逐步进入盈利兑现期,成为中长期业绩增长的重要支撑。

- 金业务: 公司旗下拥有安徽凤阳大王府金铅锌多金属矿,已探明金金属量16.23吨,设计采选规模35万吨/年,具备较好的开发基础,有望成为新的利润增长点。

- 财务预测: 东方证券预测公司2026-2028年每股收益分别为1.6元、2.18元、3.54元,同比增长80.7%/32.7%/62.3%,对应市盈率为25倍、19倍、12倍。预测显示公司营业收入和净利润在未来三年将保持高速增长。

潜在影响

- 估值重估: 研报认为市场低估了公司钼业务的超产潜力和黄金的远期价值,若上述预期兑现,公司整体估值有望迎来重估。

- 景气上行周期受益: 全球钼供给受限,钼价高位运行具备基本面支撑。公司作为钼矿新晋玩家,产能释放节奏将决定其从本轮钼景气周期中获益的程度。

- 业绩驱动力切换: 公司业绩将从依赖钼矿单引擎,逐步转向“钼+锂+金”多轮驱动,尤其是锂业务的投产爬坡,将为公司带来显著的利润增量。

关注要点

- 项目建设与投产进度: 公司钼、锂、金矿山的采选规模扩容、选厂及锂盐项目的建设进度是盈利能否兑现的关键。这是研报中明确提出的风险因素。

- 钼价与锂价走势: 全球钼和锂的供需格局变化将直接影响公司核心产品的盈利能力。

- 半导体领域需求验证: 钼材料在半导体领域的应用能否如文中所述持续加速,是影响钼长期需求逻辑的重要变量。

- 黄金资产开发节奏: 黄金矿权的开发建设与资本投入进度,将决定金业务何时贡献利润。

关联个股

- 国城矿业 (000688)

Content

正文

风口研报

2026.06.22 13:22 聖閣一

回回

国城矿业(000688)精要:

①钼是一种稀缺的战略资源,公司核心矿山并表后,大苏计钼矿正式成为利润引擎之一,且公司钼业务仍具备一定的超产潜力;

②公司旗下的黄金资源同样具备较大的远期开发与重估价值,且锂资源的经济价值有望逐步全面兑现,并在迎来快速爬坡后贡献核心利润增量;

③东方证券于嘉懿看好公司锂钼金同辉,景气共潮生,在不考虑后续或有股权注入的情况下,预测2026-28年每股收益分别为1.6/2.18/3.54元,同比增长80.7%/32.7%/62.3%,对应PE为25/19/12倍;

④风险因素:项目建设及投产不及预期。

公司核心矿山井表后,钼矿正式成为利润引擎之一且仍具超产潜力,叠加黄金+锂矿资源储备,具备较大的远期开发与重估价值

钼是一种稀缺的战略资源,近期随着SK海力士和三星相继采用钼材料替代钨材料制作字线,钼材料在半导体领域的应用正在加速推进,未来有望推动钼从传统工业金属向高端制造和半导体材料转型。

今日,东方证券于嘉懿首次覆盖国城矿业,公司核心矿山并表后,大苏计钼矿正式成为利润引擎之一,叠加原本的金矿+国内自主锂矿资源,结合后续产能继续爬坡或驱动公司业绩提速。

市场低估了公司钼业务的超产潜力与黄金储备的远期资产价值。随着钼矿项目持续释放产能,公司钼业务仍具备一定的超产潜力,同时旗下的黄金资源同样具备较大的远期开发与重估价值。

并且,市场对资本开支约束的担忧过虑,公司初期面临的边际成本压力将随着规模效应的显现而快速缓解看,锂资源的经济价值有望逐步全面兑现,并在迎来快速爬坡后贡献核心利润增量。

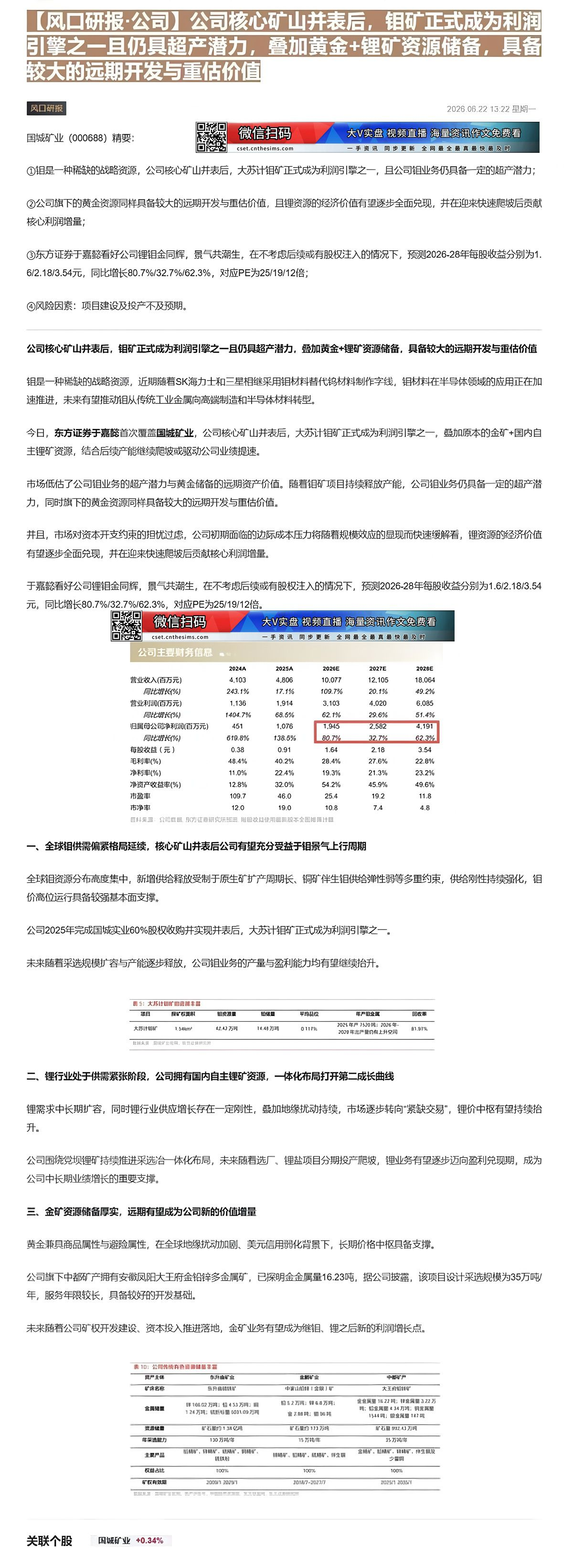

于嘉懿看好公司锂钼金同辉,景气共潮生,在不考虑后续或有股权注入的情况下,预测2026-28年每股收益分别为1.6/2.18/3.54

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 |

| 公司主理财务信息 | 公司主理财务信息 | 公司主理财务信息 | 公司主理财务信息 | 公司主理财务信息 | 公司主理财务信息 |

| 2024A | 2025A | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 4,103 | 4,806 | 10,077 | 12,105 | 18,064 |

| 同比增长(%) | 243.1% | 17.1% | 109.7% | 20.1% | 49.2% |

| 营业利润(百万元) | 1,136 | 1,914 | 3,103 | 4,020 | 6,085 |

| 同比增长(%) | 1404.7% | 68.6% | 62.1% | 29.6% | 51.4% |

| 归属母公司净利润(百万元) | 451 | 1,076 | 1,945 | 2,582 | 4,191 |

| 同比增长(%) | 619.8% | 138.6% | 80.7% | 32.7% | 62.3% |

| 每股收益(元) | 0.38 | 0.91 | 1.64 | 2.18 | 3.54 |

| 毛利率(%) | 48.4% | 40.2% | 28.4% | 27.6% | 22.8% |

| 净利率(%) | 11.0% | 22.4% | 19.3% | 21.3% | 23.2% |

| 净资产收益率(%) | 12.8% | 32.0% | 54.2% | 45.9% | 49.6% |

| 市盈率 | 109.7 | 46.0 | 25.4 | 19.2 | 11.8 |

| 市净率 | 12.0 | 19.0 | 10.8 | 7.4 | 4.8 |

科案:公印题,月方研究后照,用本全固地圆计

一、全球钼供需偏紧格局延续,核心矿山井表后公司有望充分受益于钼景气上行周期

全球钼资源分布高度集中,新增供给释放受制于原生矿扩产周期长、铜矿伴生钼供给弹性弱等多重约束,供给刚性持续强化,钼价高位运行具备较强基本面支撑。

公司2025年完成国城实业60%股权收购并实现并表后,大苏计钼矿正式成为利润引擎之一。

未来随着采选规模扩容与产能逐步释放,公司钼业务的产量与盈利能力均有望继续抬升。

| 项目 | 报废及损 | 报废原因 | 回收量 | 平均及位 | 年产值全属 | 回收率 |

|---|---|---|---|---|---|---|

| 大部(个创厂 | 1.54000 | 红A2万同 | 1.64万同 | 0.11% | 2023年年产1000吨!2026年-2028年击产量仍有上升空间 | 81.91% |

| 创投夹报 | 国网广电集团,国网红钢网旅游 | 国网广电集团,国网红钢网旅游 | 国网广电集团,国网红钢网旅游 | 国网广电集团,国网红钢网旅游 | 国网广电集团,国网红钢网旅游 | 国网广电集团,国网红钢网旅游 |

二、锂行业处于供需紧张阶段,公司拥有国内自主锂矿资源,一体化布局打开第二成长曲线

锂需求中长期扩容,同时锂行业供应增长存在一定刚性,叠加地缘扰动持续,市场逐步转向“紧缺交易”,锂价中枢有望持续抬升。

公司围绕党坝锂矿持续推进采选冶一体化布局,未来随着选厂、锂盐项目分期投产爬坡,锂业务有望逐步迈向盈利兑现期,成为公司中长期业绩增长的重要支撑。

三、金矿资源储备厚实,远期有望成为公司新的价值增量

黄金兼具商品属性与避险属性,在全球地缘扰动加剧、美元信用弱化背景下,长期价格中枢具备支撑。

公司旗下中都矿产拥有安徽凤阳大王府金铅锌多金属矿,已探明金金属量16.23吨,据公司披露,该项目设计采选规模为35万吨/年,服务年限较长,具备较好的开发基础。

未来随着公司矿权开发建设、资本投入推进落地,金矿业务有望成为维钼、锂之后新的利润增长点。

| 财产总体 | 小田油矿盒 | 金属矿盒 | 中层矿产 |

|---|---|---|---|

| 矿床名称 | 焦丹油组铁矿 | 中家山组11盒煤厂矿 | 大王井组铝矿 |

| 金属组量 | 10000.02万吨;铝4.53万吨;铜1.24万吨;硫铁矿603.09万吨 | 铝1.2万吨;铜6.8万吨;富矿酸铁、图96吨 | 金雀金属16.22吨;钾金集团3.22万吨;铅金属4.34万吨;铜金属13.24吨 |

| 资源储量 | 矿石量约1.3亿吨 | 矿石量约1.73万吨 | 矿石量约1.73万吨 |

| 年采掘能力 | 130万吨 | 15万吨/吨 | 35万吨/年 |

| 主要产品 | 铝精矿,锌精矿,铁精矿,铜精矿,硫铁矿 | 铜精矿,铝精矿,硫精矿,钾金铜 | 金精矿,铝精矿,锌精矿,锌生铜及少量铜 |

| 饮品占比 | 100% | 100% | 100% |

| 矿权有效期限 | 2009年2020年 | 2018年7-2027年 | 2025年2030年 |

Image

拼接预览