Message Detail

财联VIP专栏【风口研报·公司】这家国内晶圆代工龙头构筑“特色IC+功率器件”工艺壁垒,受益AI算力配套需求溢出效应......

AI Report

AI 简报

好的,请查收基于您提供的原文生成的中文Markdown简报。

华虹宏力(688347)投资简报

核心结论

华鑫证券首次覆盖并给予积极评价。公司作为全球第五大、中国大陆第二大的纯晶圆代工企业,已构建起“特色IC+功率器件”的高工艺壁垒。受益于AI算力建设带来的配套需求溢出效应,电源管理、MCU、独立式存储等特色工艺芯片景气度回暖,驱动公司一季度业绩大幅跃升。在“8+12英寸”产能释放与拟收购华力微电子的双重驱动下,公司有望深度受益于本土供应链重构和AI边缘应用需求的增长。

关键信息

- 行业地位:公司是全球第五大、中国大陆第二大的纯晶圆代工企业。

- 工艺壁垒:构筑了“特色IC+功率器件”工艺壁垒,产品覆盖嵌入式/独立式非易失性存储器、功率器件(如对标国际领先的1.6um IGBT)、模拟与电源管理等。

- 业绩表现:2026年第一季度,公司实现营业收入46.25亿元,同比增长18.22%;归母净利润约1.40亿元,同比增长513.10%。业绩大幅跃升主要得益于MCU、独立式闪存及BCD工艺产品放量,以及12英寸新产线产能爬坡和降本增效。

- 产能规划:无锡12英寸产线(FAB9)产能爬坡顺利,2026年一季度12英寸收入占比已快速攀升至62.7%。

- 资产注入:公司拟收购上海华力微电子有限公司97.50%股权的事项已获上交所受理,进入实质审核阶段,预计于2026年下半年完成。

- 财务预测:华鑫证券预测公司2026-2028年EPS分别为0.51元、0.83元、1.05元。

潜在影响

- 产业趋势驱动:AI大模型及智算中心不仅拉动了高性能计算芯片需求,其配套需求的溢出效应也带动了成熟制程和特色工艺芯片(如电源管理、MCU、独立式存储)的景气度全面回暖,利好公司核心业务。

- 产能与资产双驱动:无锡12英寸产线的顺利爬坡和拟收购华力微电子,将形成“8+12”英寸产能的协同效应,进一步增强公司的规模优势和市场份额。

- 盈利能力提升:随着高附加值产品放量、产能利用率提升以及资产注入带来的协同效应,公司未来盈利能力有望持续改善。

关注要点

- 产能爬坡:无锡12英寸新产线的后续产能爬坡进度及新产品验证进度,是影响未来业绩的关键。

- 收购进展:收购华力微电子事项的审批进度及最终完成时间,将对公司资产规模和竞争力产生重大影响。

- 下游需求:下游终端市场(尤其是AI边缘应用)的需求复苏情况,将直接影响公司的订单和产能利用率。

- 业绩持续性:一季度归母净利润同比大幅增长(513.10%)能否持续,是市场关注的重点。

关联个股

Content

正文

【风口研报·公司】这家国内晶圆代工龙头构筑“特色IC+功率器件”工艺壁垒,受益AI算力配套需求溢出效应带来的电源管理、MCU、独立式存储等相关芯片景气度回暖,一季度业绩大幅跃升

风口研报

2026.06.22 10:53 星期一

华虹宏力(688347)精要:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

①公司作为全球第五大纯晶圆代工企业,公司已构筑极高的“特色IC+功率器件”工艺壁垒,产品线全面覆盖嵌入式/独立式非易失性存储器、功率器件(对标国际领先的1.6umIGBT)、模拟与电源管理等核心领域;

②AI大模型及智算中心不仅拉动了高性能计算芯片的爆发,更因算力周边配套需求的溢出效应,带动了电源管理、MCU、独立式存储等成熟制程与特色工艺芯片的景气度全面回暖;

③公司无锡12英寸(FAB9)产能爬坡极其顺利,拟收购上海华力微电子有限公司97.50%股权事项已获上交所受理并进入实质审核阶段,预计于2026年下半年完成;

④华鑫证券庄宇预计公司在“8+12”英寸产能释放与华力微资产注入双轮驱动下,深度受益于本土供应链重构与AI边缘应用需求快速增长,预测公司2026-2028年EPS分别为0.51、0.83、1.05元,首次覆盖;

⑤风险提示:下游终端需求复苏不及预期;无锡12英寸新产线产能爬坡及新产品验证进度不及预期等。

这家国内晶圆代工龙头构筑“特色IC+功率器件”工艺壁垒,受益AI算力配套需求溢出效应带来的电源管理、MCU、独立式存储等相关芯片景气度回暖,一季度业绩大幅跃升

华鑫证券庄宇最新跟踪华虹宏力,公司作为全球第五大、中国大陆第二大的纯晶圆代工企业,已构筑极高的“特色IC+功率器件”工艺壁垒。

从产业趋势来看,全球人工智能及边缘应用的蓬勃发展正深刻重塑半导体市场格局。国内芯片设计公司对晶圆代工服务的需求日益提升。

此外,AI大模型及智算中心不仅拉动了高性能计算芯片的爆发,更因算力周边配套需求的溢出效应,带动了电源管理、MCU、独立式存储等成熟制程与特色工艺芯片的景气度全面回暖。

产能规划方面,公司无锡12英寸(FAB9)产能爬坡极其顺利,2026年一季度12英寸收入占比已快速攀升至62.7%。

此外,公司拟收购上海华力微电子有限公司97.50%股权事项已获上交所受理并进入实质审核阶段,预计于2026年下半年完成。

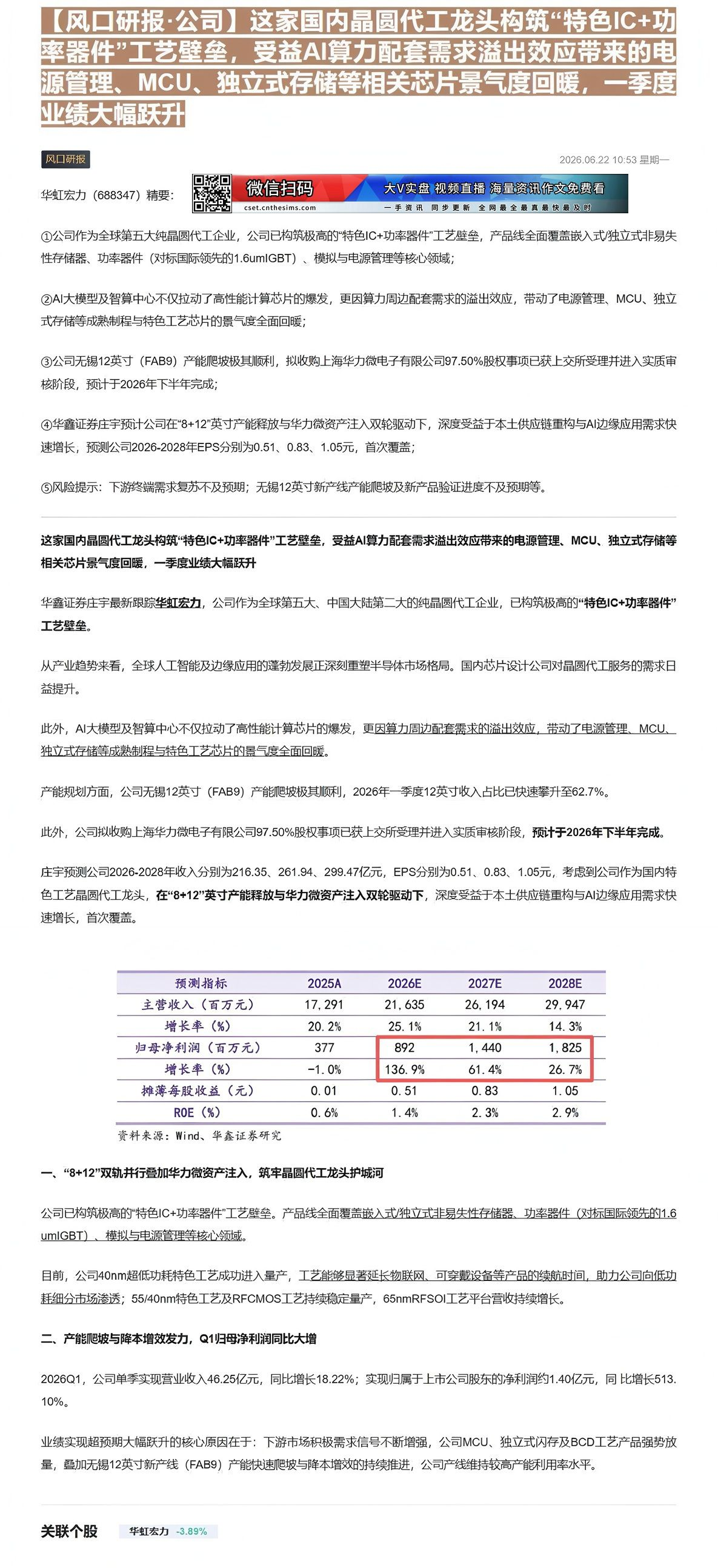

庄宇预测公司2026-2028年收入分别为216.35、261.94、299.47亿元,EPS分别为0.51、0.83、1.05元,考虑到公司作为国内特色工艺晶圆代工龙头,在“8+12”英寸产能释放与华力微资产注入双轮驱动下,深度受益于本土供应链重构与AI边缘应用需求快速增长,首次覆盖。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 主营收入(百万元) | 17,291 | 21,635 | 26,194 | 29,947 |

| 增长率(%) | 20.2% | 25.1% | 21.1% | 14.3% |

| 归母净利润(百万元) | 377 | 892 | 1,440 | 1,825 |

| 增长率(%) | -1.0% | 136.9% | 61.4% | 26.7% |

| 摊薄每股收益(元) | 0.01 | 0.51 | 0.83 | 1.05 |

| ROE(%) | 0.6% | 1.4% | 2.3% | 2.9% |

资料来源:Wind、华鑫证券研究

一、“8+12”双轨并行叠加华力微资产注入,筑牢晶圆代工龙头护城河

公司已构筑极高的“特色IC+功率器件”工艺壁垒。产品线全面覆盖嵌入式/独立式非易失性存储器、功率器件(对标国际领先的1.6 umIGBT)、模拟与电源管理等核心领域。

目前,公司40nm超低功耗特色工艺成功进入量产,工艺能够显著延长物联网、可穿戴设备等产品的续航时间,助力公司向低功耗细分市场渗透;55/40nm特色工艺及RFCMOS工艺持续稳定量产,65nmRFSOI工艺平台营收持续增长。

二、产能爬坡与降本增效发力,Q1归母净利润同比大增

2026Q1,公司单季实现营业收入46.25亿元,同比增长18.22%;实现归属于上市公司股东的净利润约1.40亿元,同比增长513.10%。

业绩实现超预期大幅跃升的核心原因在于:下游市场积极需求信号不断增强,公司MCU、独立式闪存及BCD工艺产品强势放量,叠加无锡12英寸新产线(FAB9)产能快速爬坡与降本增效的持续推进,公司产线维持较高产能利用率水平。

Image

拼接预览