Message Detail

财联VIP专栏【狙击龙虎榜】科技股中报业绩方向或是节后主线 持续关注上游涨价环节节前指数延续分化市场结构化行情,双创......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

---

科技中报业绩主线:聚焦上游涨价环节

核心结论

- 节后主线明确:科技股中报业绩方向是节后市场的主要关注点,特别是具备业绩高增确定性的上游涨价环节。

- K型分化延续:市场结构性行情显著,创业板指持续走强,而沪指表现相对偏弱。有业绩和基本面支撑的方向明显强于纯情绪连板标的。

- 涨价为核心逻辑:业绩高增确定性最大的来源是“涨价”,在涨价逻辑扩散至非AI上游品种之前,该方向相对安全。

关键信息

- 市场表现:科技股强者恒强,多只核心标的创历史新高,其中中际旭创大涨7%,市值超越贵州茅台。

- 业绩披露节奏:下周起中报业绩预告将逐步披露,下月初将进入密集公告期,届时市场对业绩的关注将达到高峰。8月份正式中报公布时,市场关注度反而会明显下滑。

- 铟价上涨:受AI光互联需求爆发影响,今年以来铟价持续上涨。截至6月中旬,国内现货铟价较年初上涨约60%,同比涨幅超90%。

- 铟供给受限:铟的供给受限于锌矿开采量(95%以上为伴生矿),而锌精矿供应紧张、冶炼企业减产等因素导致国内原生铟产量持续收缩。

- 磷化铟扩产:海外买家已开始担忧金属铟被纳入出口管制体系,与此同时全球磷化铟产能正在疯狂扩产,进一步加剧了铟的供需矛盾。

- 公司转型动态:中天精装正通过投资科睿斯半导体(ABF封装基板)、远见智存(HBM设计)等公司,转型切入半导体产业链。

潜在影响

- 推动周期性品种重估:市场的涨价逻辑将从“周期涨价”转向“成长重估”,这将是未来几周市场追捧的核心逻辑。

- 利好原生铟供应商:在供给刚性受限、需求因AI爆发而激增的背景下,拥有原生铟资源和产能的龙头企业将直接受益于铟价上涨。

- 催化半导体材料国产化:氮化铝等具备高导热率、与硅热膨胀系数匹配的新材料,在AI算力、光模块、半导体功率模块等领域的需求将快速提升,利好拥有核心技术和量产能力的厂商。

- 提升市场对转型公司的关注:中天精装等传统行业公司通过外延并购坚定转型半导体,其转型路径的落地和客户验证进展将成为市场关注的焦点。

关注要点

- 中报业绩预告:重点关注科技股,特别是上游材料(如铟、氮化铝等)和光模块等方向的中报业绩预告和公告,这将是验证高增长逻辑的关键。

- 铟价走势与出口政策:持续跟踪国内铟价及海外市场的报价,同时关注是否存在将金属铟纳入出口管制体系的政策动向。

- 产能与客户验证:关注中天精装旗下科睿斯半导体的FCBGA样品客户认证进展,以及HBM产品的放量节奏。

- 产品出货与客户拓展:关注旭光电子氮化铝基板、HTCC管壳等产品在下游头部客户(如光模块企业、半导体设备商)的出货量和验证情况。

关联个股

- 锡业股份 (+0.75%)

- 中天精装 (+10.01%)

- 旭光电子 (+10.00%)

Content

正文

【狙击龙虎榜】科技股中报业绩方向或是节后主线 持续关注上游涨价环节

狙击龙虎榜

2026.06.21 21:05 星期日

小林|财联社

【盘面回顾与展望】

回回

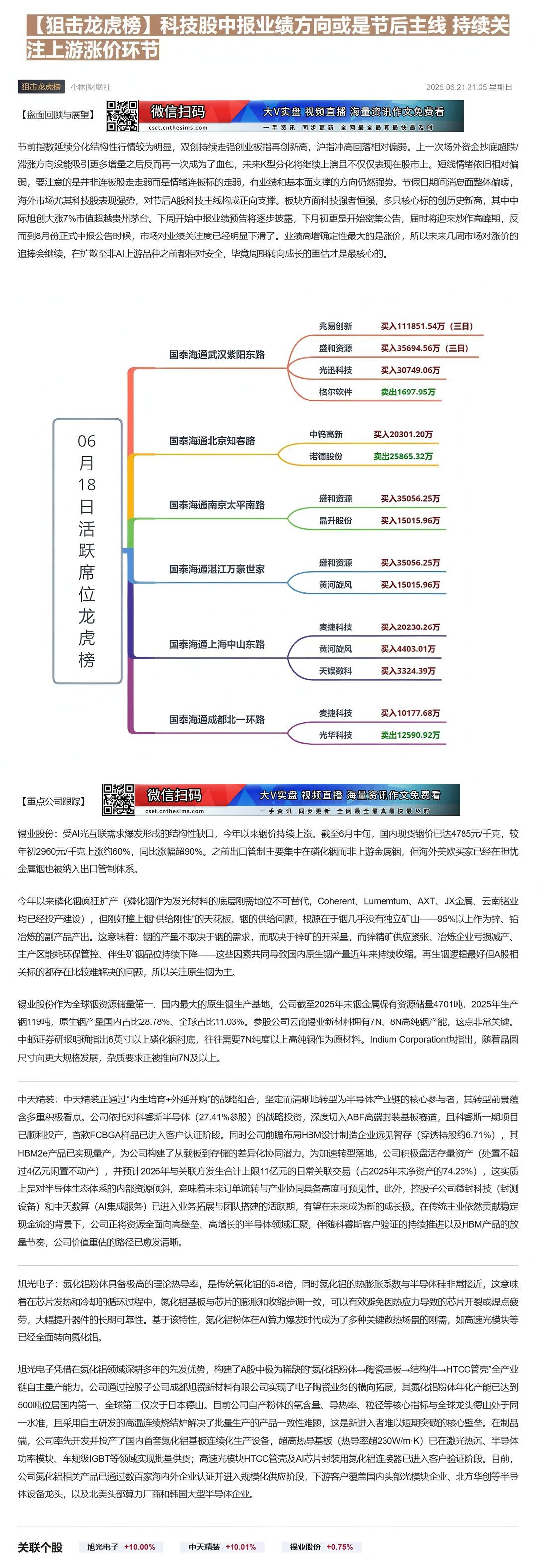

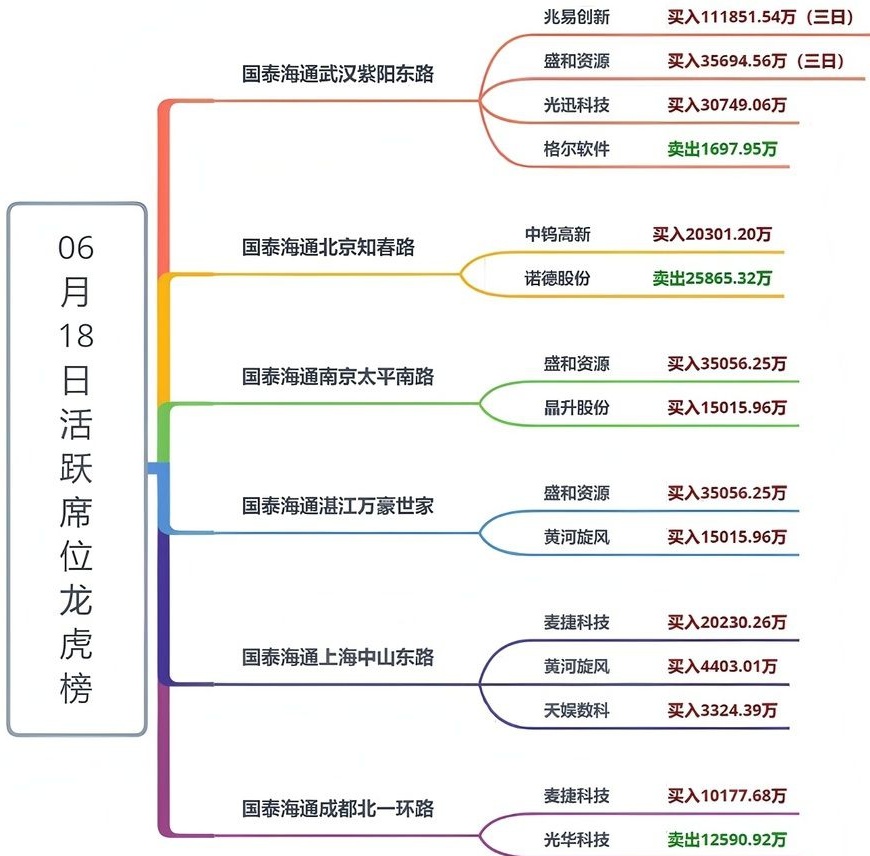

节前指数延续分化结构性行情较为明显,双创持续走强创业板指再创新高,沪指冲高回落相对偏弱。上一次场外资金抄底超跌/滞涨方向没能吸引更多增量之后反而再一次成为了血包,未来K型分化将继续上演且不仅仅表现在股市上。短线情绪依旧相对偏弱,要注意的是并非连板股走走弱而是情绪连板标的走弱,有业绩和基本面支撑的方向仍然强势。节假日期间消息面整体偏暖,海外市场尤其科技股表现强势,对节后A股科技主线构成正向支撑。板块方面科技强者恒强,多只核心标的创历史新高,其中中际旭创大涨7%市值超越贵州茅台。下周开始中报业绩预告将逐步披露,下月初更是开始密集公告,届时将迎来炒作高峰期,反而到8月份正式中报公告时候,市场对业绩关注度已经明显下滑了。业绩高增确定性最大的是涨价,所以未来几周市场对涨价的追捧会继续,在扩散至非AI上游品种之前都相对安全,毕竟周期转向成长的重估才是最核心的。

光华科技

【重点公司跟踪】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最直最快最及时 |

锡业股份:受AI光互联需求爆发形成的结构性缺口,今年以来钢价持续上涨。截至6月中旬,国内现货钢价已达4785元/千克,较年初2960元/千克上涨约60%,同比涨幅超90%。之前出口管制主要集中在磷化铟而非上游金属铟,但海外美欧买家已经在担忧金属铟也被纳入出口管制体系。

今年以来磷化铟疯狂扩产(磷化铟作为发光材料的底层刚需地位不可替代,Coherent、Lumemtum、AXT、JX金属、云南诸业均已经投产建设),但刚好撞上铟“供给侧性”的天花板。铟的供给问题,根源在于铟几乎没有独立矿山——95%以上作为锌、铅冶炼的副产品产出。这意味着:铟的产量不取决于铟的需求,而取决于锌矿的开采量,而锌精矿供应紧张、冶炼企业亏损减产、主产区能耗环保管控、伴生矿铟品位持续下降——这些因素共同导致国内原生铟产量近年来持续收缩。再生铟逻辑最好但A股相关标的都存在比较难解决的问题,所以关注原生铟为主。

锡业股份作为全球铟资源储量第一、国内最大的原生铟生产基地,公司截至2025年末铟金属保有资源储量4701吨,2025年生产铟119吨,原生铟产量国内占比28.78%、全球占比11.03%。参股公司云南锡业新材料拥有7N、8N高纯铟产能,这点非常关键。中邮证券研报明确指出6英寸以上磷化铟衬底,往往需要7N纯度以上高纯铟作为原材料。Indium Corporation也指出,随着晶圆尺寸向更大规格发展,杂质要求正被推向7N及以上。

中天精装:中天精装正通过“内生培育+外延并购”的战略组合,坚定而清晰地转型为半导体产业链的核心参与者,其转型前景蕴含多重积极看点。公司依托对科睿斯半导体(27.41%参股)的战略投资,深度切入ABF高端封装基板赛道,且科睿斯一期项目已顺利投产,首款FCBGA样品已进入客户认证阶段。同时公司前瞻布局HBM设计制造企业远见智存(穿透持股约6.71%),其HBM2e产品已实现量产,为公司构建了从载板到存储的差异化协同潜力。为加速转型落地,公司积极盘活存量资产(处置不超过4亿元闲置不动产),并预计2026年与关联方发生合计上限11亿元的日常关联交易(占2025年末净资产的74.23%),这实质上是对半导体生态体系的内部资源倾斜,意味着未来订单流转与产业协同具备高度可预见性。此外,控股子公司微封科技(封测设备)和中天数算(AI集成服务)已进入业务拓展与团队搭建的活跃期,有望在未来成为新的成长极。在传统主业依然贡献稳定现金流的背景下,公司正将资源全面向高壁垒、高增长的半导体领域汇聚,伴随科睿斯客户验证的持续推进以及HBM产品的放量节奏,公司价值重估的路径已愈发清晰。

旭光电子:氮化铝粉体具备极高的理论热导率,是传统氧化铝的5-8倍,同时氮化铝的热膨胀系数与半导体硅非常接近,这意味着在芯片发热和冷却的循环过程中,氮化铝基板与芯片的膨胀和收缩步调一致,可以有效避免因热应力导致的芯片开裂或焊点疲劳,大幅提升器件的长期可靠性。基于该特性,氮化铝粉体在AI算力爆发时代成为了多种关键散热场景的刚需,如高速光模块等已经全面转向氮化铝。

旭光电子凭借在氮化钼领域深耕多年的先发优势,构建了A股中极为稀缺的“氮化钼粉体→陶瓷基板→结构件→HTCC管壳”全产业链自主量产能力。公司通过控股子公司成都旭瓷新材料有限公司实现了电子陶瓷业务的横向拓展,其氮化钼粉体年化产能已达到500吨位居国内第一、全球第二仅次于日本德山。目前公司自产粉体的氧含量、导热率、粒径等核心指标与全球龙头德山处于同一水准,且采用自主研发的高温连续烧结炉解决了批量生产的产品一致性难题,这是新进入者难以短期突破的核心壁垒。在制品端,公司率先开发并投产了国内首套氮化钼基板连续化生产设备,超高热导基板(热导率超230W/m·K)已在激光热沉、半导体功率模块、车规级IGBT等领域实现批量供货;高速光模块HTCC管壳及AI芯片封装用氮化钼连接器已进入客户验证阶段。目前,公司氮化钼相关产品已通过数百家海内外企业认证并进入规模化供应阶段,下游客户覆盖国内头部光模块企业、北方华创等半导体设备龙头,以及北美头部算力厂商和韩国大型半导体企业。

Image

拼接预览