Message Detail

财联VIP专栏【财联社早知道】重大进展!我国在商用光纤端部构建一种三维光纤微镊,微镊输出力是传统光镊的十万倍以上;磷......

AI Report

AI 简报

好的,以下是基于您提供的 @@INLINECODE0@@ 原文生成的中文 Markdown 简报。

---

核心结论

原文信息较为碎片化,整合后核心结论如下:

- 激光器市场前景广阔:中国激光器市场规模预计在2026年超过1500亿元,超快激光器(皮秒、飞秒)有望从实验室走向产线规模化降本。

- 飞秒激光微纳加工取得重要突破:中国科学技术大学与安徽大学团队在《自然》上发布研究成果,提出飞秒激光复合制造方法,构建的三维光纤微镊输出力是传统光镊的十万倍以上,适用于微操控、单细胞操作、微创医疗等。

- 市场分化加剧,AI硬件主线明确:当日市场放量但分化严重,资金高度集中于AI硬件(芯片、光模块、MLCC等)主线,其余板块缺乏轮动。半年报预告将至,业绩成为重要加分项。

- 部分公司动态:多家公司发布定增、收购、业绩预告、投资等公告,涉及半导体、锂电池、算力、MLCC等领域。

---

关键信息

- 市场规模预测:中商产业研究院预测,2026年中国激光器市场规模将超过1500亿元。普华有策指出,随着半导体晶圆、柔性全面屏、高端医疗介入器械等精细微纳加工需求激增,皮秒、飞秒级超快激光器将进入规模化降本周期。国产超快光源稳定性在“十四五”末已获突破,有望在脆性透明材料隐形切割等细分赛道复现纳秒激光器的发展路径。

- 技术突破:安徽大学与中国科学技术大学团队合作,在飞秒激光微纳加工领域取得重要进展,成果发表于《自然》。研究团队在商用光纤端部构建了三维光纤微镊,可实现微米尺度目标的高精度、低损伤三维操控,输出力是传统光镊的十万倍以上,为生命健康、微创医疗等领域提供新技术路径。

- 磷酸铁锂产业链:下游(如储能、新能源车等)出口旺盛拉动磷酸铁锂需求持续走高,成为产品涨价的重要动因。同时,多氟多等公司深耕大圆柱等产品,服务于下游客户。

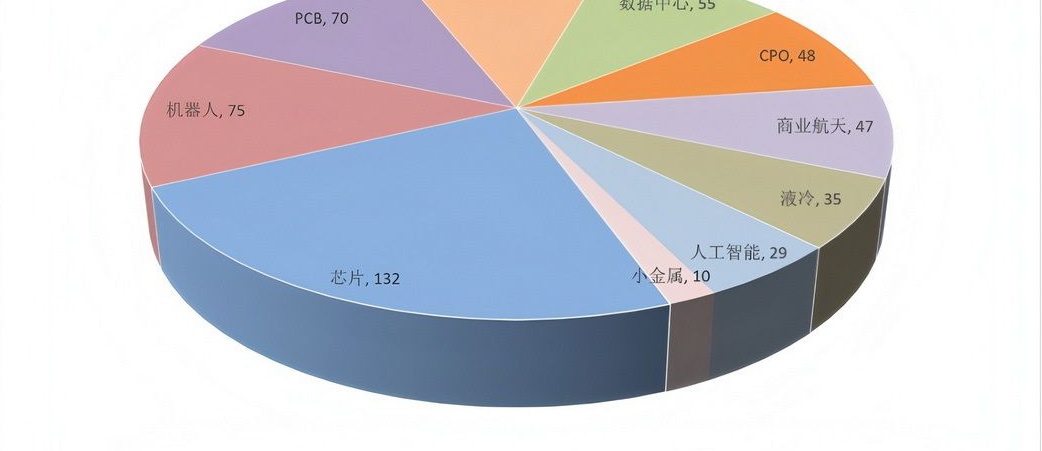

- 市场资金动态:当日市场较上个交易日放量2183亿元,两市成交10亿以上公司增加34家至716家。指数高位震荡,超六成个股下跌。资金高度集中在AI硬件方向(芯片、机器人、数据中心概念分别有336、205、179家公司上涨),光模块、半导体、元器件、MLCC等表现强势,而电子布、玻璃基板等前期强势分支出现良性分化。资金在科技内部进行高低切换,其余板块无轮动。

- 公司重要公告:

- 澜起科技:成功送样DDR5第六子代RCD芯片。

- 德方纳米:拟定增募资不超29亿元,用于锂电新材料一体化项目等。

- 汤臣倍健:拟5000万元投资原粒半导体,后者基于Chiplet技术打造AI推理芯片。

- 键邦股份:拟不超3.2亿元收购两家自动化设备公司各55%股权。

- 天阳科技:签订3.03亿元算力云服务协议。

- 富祥股份:预计上半年净利润1.65亿元-2.15亿元,同比扭亏为盈。

- 宏明电子:公司MLCC等产品可适配国内高端国产化算力平台高可靠装备场景。

- 斯瑞新材:拟投资9.19亿元建设电热功能材料研发制造基地项目,包括4000万件光模块芯片基座及壳体材料项目。

- 沪硅产业:拟与股东国盛集团共同对子公司上海新昇合计增资114.48亿元,用于300mm半导体硅片建设。

---

潜在影响

- 激光器产业链:超快激光器规模化降本将推动其在半导体加工、生物医疗、精密制造等领域的大规模应用。相关技术突破(如飞秒光纤微镊)有望催生新的微纳操控设备与市场,带动上游激光器核心器件(光源、光纤、控制系统)需求。

- AI硬件主线:市场资金高度聚焦AI硬件(芯片、光模块、MLCC等),表明资本对算力基础设施建设的高认可度。半年报预告临近,业绩将强化板块内部分化,具备真实业绩支撑的AI硬件公司可能获得更高溢价。

- 磷酸铁锂及新能源材料:出口旺盛与下游需求支撑磷酸铁锂价格走强,利好上游材料与电池供应商。但价格已翻倍,需关注后续供需平衡及政策变化。

- 半导体设备与材料:沪硅产业大额增资扩产300mm硅片、德方纳米定增锂电材料,反映半导体与新能源材料国产化进程加速。同时,多家公司布局算力芯片、封装材料(如MLCC),推动国产替代。

---

关注要点

- 飞秒激光技术商业化进展:该技术是否能快速落地到精密加工或生物医疗设备,关注相关研究机构(如中科大、安徽大学)的产业化转化合作。

- 超快激光器全球竞争格局:国产超快光源稳定性突破后,在脆性材料切割等细分领域的市占率变化。

- AI硬件主线的持续性:关注芯片(特别是先进封装、光模块)、MLCC、半导体设备等细分方向在半年报的业绩兑现情况,警惕高位分化风险。

- 磷酸铁锂价格走势:下游出口需求与产能释放节奏的匹配,以及是否存在进一步涨价的动力。

- 定增/投资项目的推进:德方纳米、键邦股份、斯瑞新材等公司募投项目的实施进度及盈利预期。

- DDR5内存接口芯片:澜起科技DDR5第六子代RCD芯片的送样与后续客户验证情况。

---

关联个股

基于原文明确提及或有明显业务关联的个股如下:

- 芯片/半导体:澜起科技、沪硅产业、北方华创、中微公司、华峰测控、寒武纪、兆易创新、思泰克、杰华特、盛美上海、雅克科技、长川科技、扬杰科技、新莱应材

- 激光/光模块相关:原文未明确给出激光器公司名称,但涉及飞秒激光研究,可关注产业链相关个股如英诺激光(原文股票列表中有提及,但需核实其与上述研究的具体关联);光模块方向关注斯瑞新材(投建光模块芯片基座项目)

- 电子元器件/MLCC:宏明电子(原文详述)

- 新能源材料:德方纳米、富祥股份(业绩扭亏)、多氟多

- 算力/AI:汤臣倍健(投资原粒半导体)、天阳科技

- 自动化设备:键邦股份

- 其他:利和兴

注:以上关联个股均来源于原文陈述或明显业务相关性,部分个股因原文信息不全(如股票代码错误、公司名称拼写问题)已做合理筛选。投资者需进一步核实各公司的具体业务与公告细节。

Content

正文

年中国激光器市场规模将超1500亿元,这家公司的厂由1亿应用了高功率光纤激光,九通信,激光医疗和九纤传感等领域

据安徽大学消息,该校光电信息获取与防护技术全国重点实验室青年教师潘登与中国科学技术大学团队合作,在飞秒激光微纳加工与纤基微纳集成器件研究方面取得重要进展。研究团队提出了面向纤基集成器件的飞秒激光复合制造方法,在商用光纤端部构建了一种三维光纤微镊,实现了微米尺度目标的高精度、低损伤与可编程三维操控。研究成果日前发表于国际期刊《自然》,研究团队构建的三维光纤微镊输出力是传统光镊的十万倍以上,能够实现微米尺度目标的精准操控和复杂微结构的精确装配,展现出在微操控领域的重要应用价值。同时,该微镊如同细胞尺度的“微型灵巧手”,能够实现单细胞等微观对象的精密操作,并在百微米狭窄空间内完成微尺度取样,为生命健康和微创医疗等方向提供了新的技术路径。

点评:中商产业研究院分析师预测,2026年中国激光器市场规模将超过1500亿元。普华有策表示,随着半导体晶圆、柔性全面屏、高端生物医疗介入器械的精细微纳加工需求激增,皮秒和飞秒级超快激光器将进入从实验室到产线的规模化降本周期。国产超快光源的稳定性在“十四五”末已获长足突破,进入“十五五”后,在脆性透明材料隐形切割等细分赛道,有望复现纳秒激光器的

价格超过25000元,一年前的价格仅有10000元。尽管价格已翻倍,但需求依然旺盛。有企

者能产品的出口旺盛,拉动磷酸铁锂需求持续走高,成为本轮产品涨价的重要动因。除了下

也是本轮磷酸铁锂价格走高的另一个关键因素。

材料龙头。

是宁德时代优秀供应商。多氟多以“氟芯”品牌为核心,深耕大圆柱产品;

不同客户使用场景需求。

点评:市场相较于上个交易日放量2183亿元,两市成交10亿以上公司增加34家至716家。其中,前三的芯片、机器人、数据中心概念分别有336、205、179家公司,分别增加6、6、4家公司。指数高位震荡,市场分化极度加剧,超六成个股下跌,只有AI硬件、半导体等主线资金抱团,增量资金入场但场内资金分歧明显。AI硬件仍然是市场最强的方向,光模块,半导体、元器件、MLCC等方向都继续表现出不错的赚钱效应,但之前的一些强势分支也开始出现了分化,比如说电子布、玻璃基板等。但这些分化的性质目前都是比较良性的,总体上市场对AI科技方向的认可度还是非常高的,只要市场没有出现系统性风险,AI硬件仍是比较确定的主线方向。总的来说,资金在科技内部进行高低切换,其余板块没有轮动炒作,接下来半年报预告就要到来,业绩将是较大的加分项。

| 行业 | 股票代码 | 股票名称 |

|---|---|---|

| 芯片 | 688809.SH | 强一股份 |

| 芯片 | 688729.SH | 吃唐股份 |

| 芯片 | 688757.SH | 胜科纳米 |

| 芯片 | 688605.SH | 先锋精科 |

| 芯片 | 688530.SH | 欧莱新材 |

| 芯片 | 301536.SZ | 星宸科技 |

| 芯片 | 688720.SH | 艾森股份 |

| 芯片 | 301568.SZ | 思泰克 |

| 芯片 | 688549.SH | 中巨芯 |

| 芯片 | 688347.SH | 华虹宏力 |

| 芯片 | 688610.SH | 埃科光电 |

| 芯片 | 688627.SH | 精智达 |

| 芯片 | 688249.SH | 晶合集成 |

| 芯片 | 688478.SH | 晶升股份 |

| 芯片 | 688146.SH | 中船特气 |

| 芯片 | 688535.SH | 华海诚科 |

| 芯片 | 688525.SH | 佰维存储 |

| 芯片 | 688141.SH | 杰华特 |

| 芯片 | 688419.SH | 耐科装备 |

| 芯片 | 688409.SH | 富创精密 |

| 芯片 | 301319.SZ | 唯特偶 |

| 芯片 | 301285.SZ | 鸿日达 |

| 芯片 | 301369.SZ | 联动科技 |

| 芯片 | 688416.SH | 恒烁股份 |

| 芯片 | 688403.SH | 汇成股份 |

| 芯片 | 688332.SH | 中科蓝讯 |

| 芯片 | 688120.SH | 华海清科 |

| 芯片 | 301099.SZ | 雅创电子 |

| 芯片 | 688082.SH | 盛美上海 |

| 芯片 | 301070.SZ | 开勒股份 |

| 芯片 | 688766.SH | 普冉股份 |

| 芯片 | 301013.SZ | 利和兴 |

| 芯片 | 688630.SH | 芯碁微装 |

| 芯片 | 688661.SH | 和林微纳 |

| 芯片 | 688669.SH | 聚石化学 |

| 芯片 | 688256.SH | 寒武纪 |

| 芯片 | 688233.SH | 神工股份 |

| 芯片 | 688200.SH | 华峰测控 |

| 芯片 | 002971.SZ | 和远气体 |

| 芯片 | 688300.SH | 联瑞新材 |

| 芯片 | 688012.SH | 中微公司 |

| 芯片 | 603283.SH | 赛腾股份 |

| 芯片 | 300604.SZ | 长川科技 |

| 芯片 | 300606.SZ | 金太阳 |

| 芯片 | 603929.SH | 亚翔集成 |

| 芯片 | 603986.SH | 兆易创新 |

| 芯片 | 603663.SH | 三祥新材 |

| 芯片 | 300489.SZ | 光智科技 |

| 芯片 | 300475.SZ | 香农芯创 |

| 芯片 | 300373.SZ | 扬杰科技 |

| 芯片 | 300260.SZ | 新莱应材 |

| 芯片 | 002409.SZ | 雅克科技 |

| 芯片 | 002371.SZ | 北方华创 |

| 芯片 | 603986.SH | 康强电子 |

| 芯片 | 603986.SH | 昊华科技 |

| 芯片 | 600246.SH | 万通发展 |

| 芯片 | 600206.SH | 有研新材 |

| 芯片 | 300489.SZ | 大极实业 |

| 芯片 | 300475.SZ | 新鸿宝 |

| 芯片 | 300373.SZ | 新莱应材 |

| 芯片 | 300260.SZ | 雅克科技 |

| 芯片 | 002409.SZ | 雅克科技 |

| 芯片 | 002371.SZ | 北方华创 |

| 芯片 | 603986.SH | 康强电子 |

| 芯片 | 600246.SH | 昊华科技 |

| 芯片 | 600206.SH | 万通发展 |

| 芯片 | 300489.SZ | 光智科技 |

| 芯片 | 300475.SZ | 新莱应材 |

| 芯片 | 300373.SZ | 新莱应材 |

| 芯片 | 300260.SZ | 雅克科技 |

| 芯片 | 300246.SZ | 康强电子 |

| 芯片 | 603986.SH | 中富电路 |

| 芯片 | 603986.SH | 中富电路 |

| 芯片 | 300489.SZ | 圣泉集团 |

| 芯片 | 300260.SZ | 英诺激光 |

| 芯片 | 300260.SZ | 英诺激光 |

| 芯片 | 603986.SH | 华工新材 |

| 芯片 | 603986.SH | 华工新材 |

| 芯片 | 300489.SZ | 合锻智能 |

| 芯片 | 603986.SZ | 合锻智能 |

| 芯片 | 300260.SZ | 宏昌电子 |

| 芯片 | 603986.SH | 宏昌电子 |

| 芯片 | 600246.SZ | 宏昌电子 |

| 芯片 | 600238.SZ | 宏昌电子 |

| 芯片 | 300260.SZ | 宏昌电子 |

| 芯片 | 600246.SZ | 宏昌电子 |

| 芯片 | 300260.SZ | 宏昌电子 |

| 芯片 | 600238.SZ | 宏昌电子 |

| 芯片 | 300260.SZ | 宏昌电子 |

| 芯片 | 600246.SZ | 宏昌电子 |

| 芯片 | 300260.SZ | 宏昌电子 |

| 芯片 | 600238.SZ | 宏昌电子 |

| 芯片 | 300260.SZ | 宏昌电子 |

| 芯片 | 600246.SZ | 宏昌电子 |

注:统计中股票上市60日后纳入、用当天最高价判断。

CPO, 48

| 标的 | 主要内容 |

|---|---|

| 澜起科技 | 近日成功送样DDR5第六子代RCD芯片 |

| 德方纳米 | 拟定增募资不超29亿元用于锂电新材料一体化项目等 |

| 汤臣倍健 | 拟5000万元投资原粒半导体 后者基于Chiplet技术创新打造AI推理芯片 |

| 键邦股份 | 拟不超3.2亿元收购两家自动化设备公司各55%股权 |

| 天阳科技 | 签订3.03亿元算力云服务协议 |

| 富祥股份 | 预计上半年净利润1.65亿元 - 2.15亿元 同比扭亏为盈 |

| 宏明电子 | 除MLCC外,公司穿心电容、陶瓷生瓷片、电子浆料、陶瓷封装外壳均可适配国内高端国产化算力平台高可靠装备场景 |

| 斯瑞新材 | 拟投资9.19亿元建设电热功能材料研发制造基地项目 包括4000万件光模块芯片基座及壳体材料项目 |

| 沪硅产业 | 拟与股东国盛集团共同对子公司上海新昇合计增资114.48亿元 满足300mm半导体硅片建设资金需求 |

景。点评:公司主要从事以阻容元器件为主的新型电子元器件的研发、生产和销售,致力于向客户提供高性能、高可靠性的电子元器件产品。主要产品包括多层瓷介电容器(MLCC)、芯片瓷介电容器、有机及云母电容器、钽电解电容器、热敏电阻器、位移传感器等阻容元器件产品,以及滤波/连接器、微波器件等其他电子元器件产品。公司相关产品目前已应用于国内算力平台、AI数据管理及高性能计算系统等场景,服务于国产高端非民用领域AI基础设施建设。

Image

拼接预览