Message Detail

财联VIP专栏【盘中宝阶段回顾】一线信源获市场关注!铜箔人气股逼近翻倍,AI金属供需共振,栏目6月期间梳理多股阶段新......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

简报:A股金属板块行情深度解析(2026年6月)

核心结论

进入6月,A股市场围绕 “算力通胀” 与 “资源自主可控” 两条主线深度演绎。本轮金属行情的核心驱动力源于 “供给刚性收缩”与 “AI算力需求爆发” 的双重共振。全球矿产资源供给弹性极低,而AI硬件升级(如光模块、高端被动元件)大幅拉动了锡、钼、钨、稀土等“算力金属”的需求,导致供需缺口扩大,价格中枢上移。

关键信息

- 磷化铟: 随着光模块从800G向1.6T乃至3.2T演进,对磷化铟芯片的需求呈倍数增长。全球磷化铟市场被海外巨头垄断(占比达95%),行业整体供需缺口近70%,高景气度预计延续至2028年。国内磷化铟企业正加速突围。

- 钨: 钨价呈现反弹态势,新兴领域需求拉动及长期供应缩紧预期是主要驱动力。

- 氧化镝(稀土): 作为高端MLCC的关键晶界改性剂,氧化镝需求受益于MLCC的持续扩产和规格升级。由于其总供给量小、冶炼环节集中,边际需求变化对价格弹性极大。

- 铜箔: AI技术升级推动电子铜箔向高端化演进(HVLP及载体铜箔),低粗糙度铜箔在AI PCB材料体系中的重要性提升。行业进入“量利双升”的放量周期,同时,锂电池行业下半年传统旺季的到来,将进一步加剧产能紧张。

- 核聚变: 单座聚变装置投资超30亿元,诊断系统占比约10%,带来数亿元的核心硬件需求,百亿级市场蓝海正在释放。

- 激光打印耗材: 因原材料、运输和生产成本上涨,佳能决定从6月1日起上调部分激光耗材价格。

潜在影响

- 资源股价值重估: 供给刚性叠加AI带来的新增需求,使得关键小金属(如钨、稀土)和战略矿产(如磷化铟)的长期价值面临重估。

- 产业链传导效应: AI硬件升级(光模块、MLCC)带动上游材料(磷化铟、氧化镝)需求,而成本上涨压力(如耗材)则会向下游传导,引发相关产品涨价。

- 国产替代加速: 在磷化铟等被海外高度垄断的领域,供需缺口为国内具备相关技术的企业提供了广阔的国产替代空间。

- 新兴赛道蓝海: 核聚变、半导体先进封装等新兴领域,为上游核心材料(钨铜偏滤器、高端铜箔)打开了百亿级的市场空间。

关注要点

- 供给端: 关注全球矿产资源的供给变化,特别是环保政策、地缘政治及资源枯竭等因素对供给弹性的持续影响。

- 技术迭代: 密切跟踪AI硬件(光模块、被动元件、半导体)的技术迭代路线,不同代际产品对上游材料的需求量级和性能要求存在显著差异。

- 业绩兑现: 关注相关上市公司在高端产品上的产能验证、客户导入及订单落地情况,这将决定行情能否从“预期炒作”转向“业绩驱动”。

- 宏观风险: 注意下游需求(如新能源汽车、消费电子)的不及预期、大宗商品价格波动及市场整体风格切换等潜在风险。

关联个股

根据原文提及或高度相关的逻辑,梳理出以下核心受益标的:

- 云南锗业 (002428): 磷化铟晶片产能领先。

- 厦门钨业 (600549): 钨全产业链龙头,粉末、细钨丝等产品市场份额居前。

- 中国稀土 (000831): 广东省稀土龙头,受益于氧化镝价格上涨。

- 安泰科技 (000969): 可提供核聚变诊断环境核心部件(钨铜偏滤器、第一壁材料)。

- 铜冠铜箔 (301217): 受益于高端电子铜箔放量周期。

- 鼎龙股份 (300054): 打印复印通用耗材龙头,受益于行业涨价。

- 有研粉材 (688456): 受益于行业在终端消费路径开拓下的快速增长。

- 嘉元科技 (688388): 受益于高端电子铜箔放量周期。

Content

正文

进入6月,A股市场围绕“算力通胀”与“资源自主可控”两条主线深度演绎。《盘中宝》栏目依托强大的资讯网络与产业链研究,敏锐捕捉到金属板块的结构性发展机遇,从稀贵金属到小金属,从战略性矿产到“算力金属”,形成了自上而下、逻辑清晰的梳理脉络。

本轮金属行情的核心驱动力源于供给刚性收缩与AI算力需求爆发的双重共振。一方面,全球矿产资源开采受限于资源枯竭、环保政策及地缘政治,供给弹性极低;另一方面,AI服务器、光模块、高端被动元件等硬件升级,大幅拉动了锡、钼、钨、稀土等“算力金属”的需求,导致供需缺口持续扩大,价格中枢上移。

栏目明确指出,随着光模块从800G向1.6T乃至3.2T演进,单颗模块对磷化铟芯片的需求量呈倍数增长,且1.6T及CPO技术要求的激光器阵列化,迫使衬底尺寸从2英寸向6英寸跨越。全球磷化铟市场被日本住友、北京通美等垄断,海外巨头占比达95%,磷化铟行业整体供需缺口近70%,高景气延续至2028年;国内磷化铟企业加速突围。(中邮证券)。

云南锗业(002428)

06-18 17:47:54 深 融

100.44

所有行业:有色金属 +0.81% > 查看所属板块 >

有色金属概念 光伏

+1.18 +1.19%

+0.26% 最相关 -0.87%

今开 99.26 最高 103.80 成交量 93.4万手

昨收 99.26 最低 97.00 成交额 94.6亿

市盈动 1800.77 换手率 14.30% 总市值 656亿

分时 五日 日K 周K 月K 分钟

MA5:98.930 MA10:91.192 MA20:89.013 前复权

114.54 108.66

6月3日,栏目发布文章《机构指出这类产品需求将超越线性增长》。明确指出,随着光模块从800G向1.6T乃至3.2T演进,单颗模块对磷化铟芯片的需求量呈倍数增长,且1.6T及CPO技术要求的激光器阵列化,迫使衬底尺寸从2英寸向6英寸跨越。栏目提及云南锗业(磷化铟晶片产能领先),截至6月18日收盘,公司区间最高涨20.5%。

43.55.51

2026-04-29 2026-05-18 2026-06-01

以上内容为实时资讯,仅作交流使用,不做买卖推荐依据,据此介入风险自担,投资有风险,入市需谨慎。

06-18 17:48:45 沪融

85.91 所属行业:有色金属 +0.81% > 查看所属板块 >

+5.07 +6.27% 有色·钨 核电

+5.99% 最相关 -0.24%

今开 78.12 最高 88.90 成交量 156万手

昨收 80.84 最低 76.50 成交额 127亿

市盈动 30.81 换手率 10.01% 总市值 1364亿

热股 财联社热股榜TOP18 >

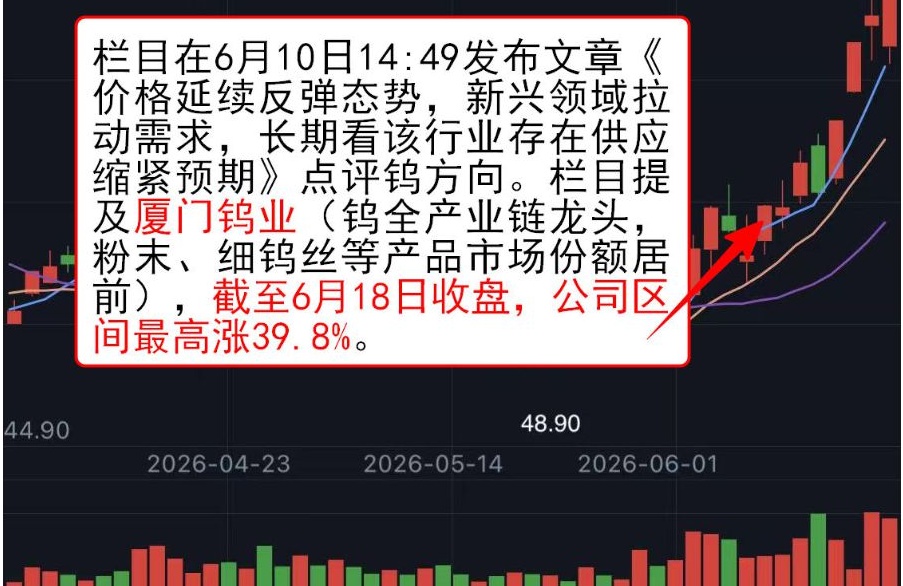

栏目在6月10日14:49发布文章《价格延续反弹态势,新兴领域拉动需求,长期看该行业存在供应缩紧预期》点评钨方向。栏目提及厦门钨业(钨全产业链龙头,粉末、细钨丝等产品市场份额居前),截至6月18日收盘,公司区间最高涨39.8%。

44.90

2026-04-23

2026-05-14

48.90

2026-06-01

器)的关键晶界改性剂,其需求正受益于MLCC的持续扩产和规格升级。由于氧化镝总供给量小、冶炼环节集中,边际需求变化对其价格弹性极大。

116.28 所属行业:有色金属 +0.81% > 查看所属板块 > 61.90 所属行业:有色金属 +0.81% > 查看所属板块 >

+10.57 +10.00% +3.28% 嘉相关

今开 105.71 最高 116.28 成交量 33.4万手 今开 58.60 最高 63.40 成交量 78.1万手

昨收 105.71 最低 105.39 成交额 38.2亿 昨收 59.09 最低 58.52 成交额 48.1亿

市盈 $ ^{28} $ 57.22 换手率 9.94% 总市值 391亿 市盈 $ ^{28} $ 118.53 换手率 7.36% 总市值 657亿

涨停分箱 稀土+钨 | 广东省稀土龙头,在粤北地区控... > 分时 五日 日K 周K 月K 分钟 ☑

分时 五日 日K 周K 月K 分钟 ☑

MA5:59.280 MA10:56.584 MA20:53.765 65.00 前复权 63.40

MA5:104.394 MA10:97.565 MA20:91.985 前复权 20.09 116.28

6月15日,栏目发文并指出,氧化镝作为高端MLCC(多层陶瓷化镝作为高端MLCC(多层陶瓷电容器)的关键晶界改性剂,电容器)的关键晶界改性剂,其需求正受益于MLCC的持续扩其需求正受益于MLCC的持续扩产和规格升级。由于氧化镝总供给量小、冶炼环节集中,边际需求变化对其价格弹性极大。截至6月18日收盘,中国稀土区间最高涨幅达13.1%。

6月15日,栏目发文并指出,氧化镝作为高端MLCC(多层陶瓷电容器)的关键晶界改性剂,其需求正受益于MLCC的持续扩产和规格升级。由于氧化镝总供给量小、冶炼环节集中,边际需求变化对其价格弹性极大。截至6月18日收盘,中国稀土区间最高涨幅达13.1%。

区间最高涨幅达21.8%。47.43

45.85 2026-04-28 2026-05-18 2026-06-02

悉投资市场各环节的重磅资讯。在记者和编辑的两翼协同下,栏目

实现“人”们“人”的“人”不速而“两”

"据悉,中船汉光主要从事打印复印静电成像耗材及成像设备的研发、生产和销售,主要产品为墨粉、OPC鼓、信息安全复印机、特种精密加工产品。鼎龙股份在打印复印通用耗材业务板块,上游彩色碳粉、芯片产品盈利能力较强,以内销为主;耗材板块中出口产品主要为终端的硒鼓、墨盒产品,上述两大类产品的出口区域广泛分布在欧洲、亚太、南美、北美等地区。

截至6月18日收盘,鼎龙股份区间最高涨39.6%

鼎龙股份(300054)

<

06-18 17:32:48 深 融

92.18 所属行业:电子 +1.13% > 查看所属板块 >

半导体材料 化工

+1.05 +1.15% +0.91% 最相关 -1.24%

今开 90.60 最高 92.69 成交量 49.3万手

昨收 91.13 最低 89.57 成交额 44.9亿

市盈动 87.50 换手率 6.63% 总市值 878亿

分时 五日 日K 周K 月K 分钟

MA5:86.414 MA10:78.185 MA20:75.128 前复权

97.48 93.00

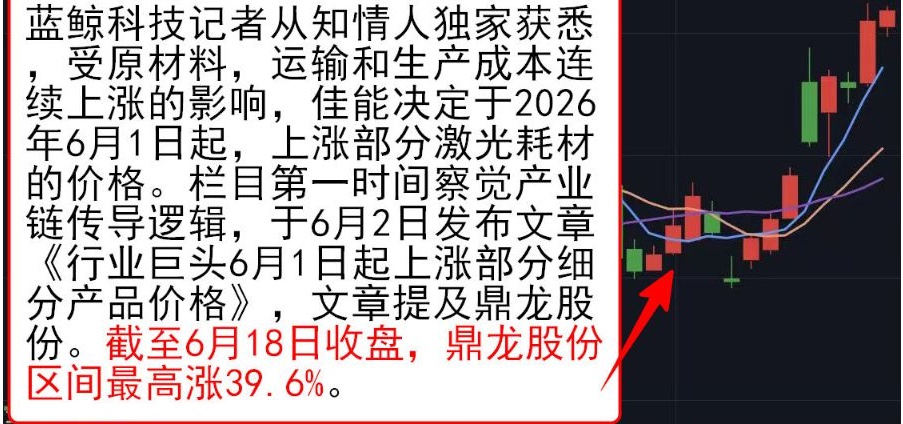

蓝鲸科技记者从知情人独家获悉,受原材料,运输和生产成本连续上涨的影响,佳能决定于2026年6月1日起,上涨部分激光耗材的价格。栏目第一时间察觉产业链传导逻辑,于6月2日发布文章《行业巨头6月1日起上涨部分细分产品价格》,文章提及鼎龙股份。截至6月18日收盘,鼎龙股份区间最高涨39.6%。

安泰科技(000969)

06-18 17:32:39 深 融

25.08 所属行业:有色金属 +0.81% > 查看所属板块 >

稀土永磁 核电

+0.63 +2.58% +3.28% 最相关 -0.24%

今开 24.46 最高 25.92 成交量 73.6万手

昨收 24.45 最低 24.35 成交额 18.5亿

市盈动 66.39 换手率 7.07% 总市值 263亿

分时 五日 日K 周K 月K 分钟

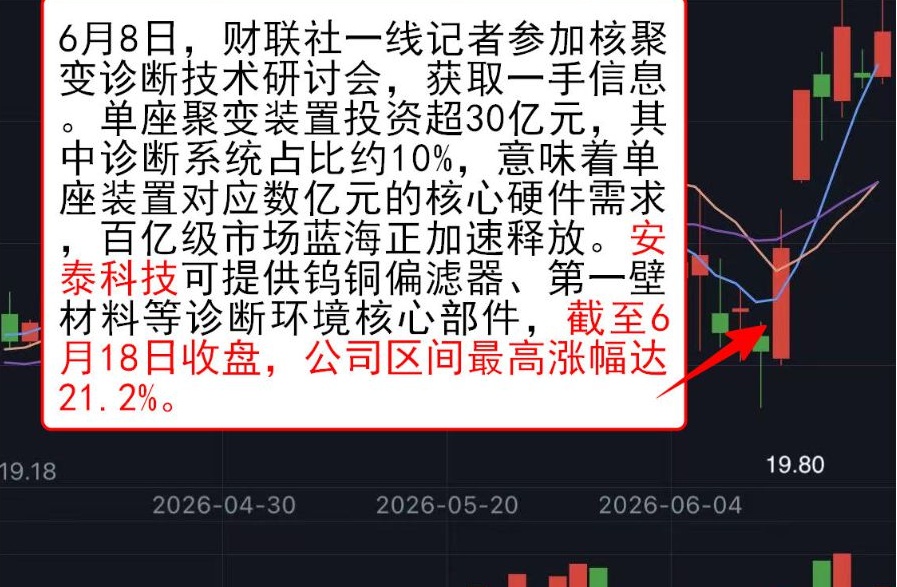

6月8日,财联社一线记者参加核聚变诊断技术研讨会,获取一手信息。单座聚变装置投资超30亿元,其中诊断系统占比约10%,意味着单座装置对应数亿元的核心硬件需求,百亿级市场蓝海正加速释放。安泰科技可提供钨铜偏滤器、第一壁材料等诊断环境核心部件,截至6月18日收盘,公司区间最高涨幅达21.2%。

19.18 2026-04-30 2026-05-20 2026-06-04

动电子铜箔从常规HTE、RTF向HVLP及载体铜箔等高端产品演进。高频高速传输中,趋肤效应使电流更集中于导体表面,铜箔表面粗糙度会放大导体损耗并影响信号完整性,低粗糙度铜箔在AIPCB材料体系中的重要性持续提升。

“量利双升拐点+供需持续偏紧:华西证券研报表示,随着AI技术要求升级,高端电子铜箔进入放量周期,随着产品验证、产能布局的持续推进,国内厂商抓住国产化机遇,有望于今年开始进入量利双升阶段。此外,铜箔重资产属性+现金流占用较大,导致产能扩张有限。随着国内锂电池产业链即将进入下半年的传统旺季,需求上行叠加产能供应紧张,电子铜箔占用产能进一步加剧产能紧张程度,推动锂电铜箔价格有望实现持续的上涨。在电子铜箔高盈利优势+加工费上涨+锂电铜箔极薄产品占比提升的共振下,铜箔厂商盈利能力有望增强。

铜冠铜箔(301217)

06-18 18:32:06 深 融

200.00 所属行业:有色金属 +0.81% > 查看所属板块 >

+18.31 +10.08%

PCB

+1.83% 最相关

宁德时代概念

-0.13%

今开 179.30 最高 202.15 成交量 43.6万手

昨收 181.69 最低 178.01 成交额 83.3亿

市盈动 389.77 换手率 5.26% 总市值 1658亿

异动提醒 PCB | PCB铜箔是制造覆铜板、印制电路板... >

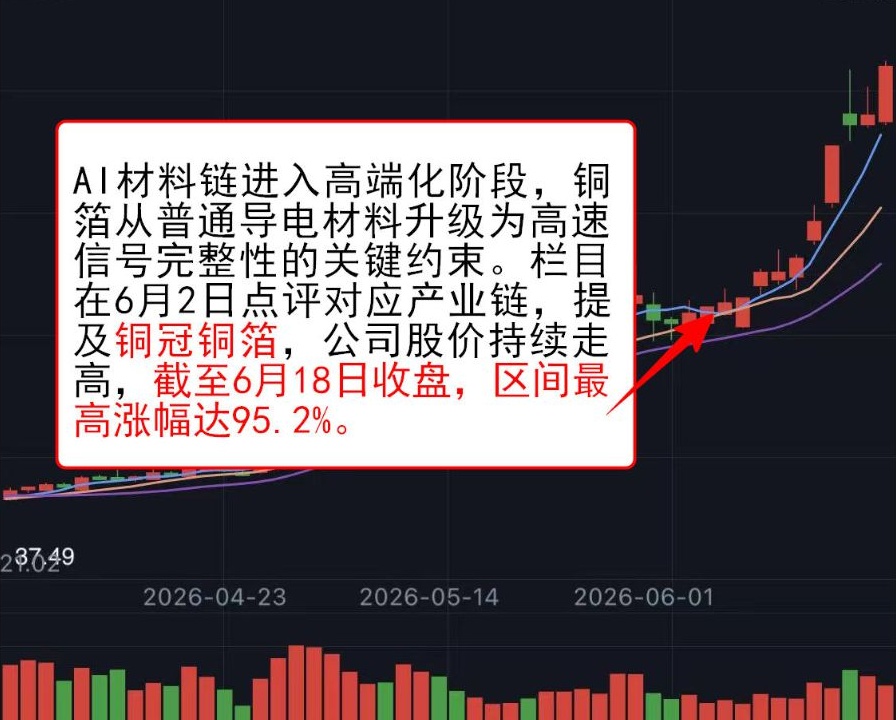

AI材料链进入高端化阶段,铜箔从普通导电材料升级为高速信号完整性的关键约束。栏目在6月2日点评对应产业链,提及铜冠铜箔,公司股价持续走高,截至6月18日收盘,区间最高涨幅达95.2%。

23749

2026-04-23 2026-05-14 2026-06-01

| 类别 | 个数 | 产业逻辑 | 时间 | 设问最高涨幅 |

|---|---|---|---|---|

| 记者一线 | 铜冠钢筋 | 随着AI技术要求升级,高端电子铜箔进入放量周期 | 2026/6/2 13:42 | 95.2% |

| 记者一线 | 有研粉材 | 行业在终端消费路径开拓下将迎快速增长阶段 | 2026/6/10 10:42 | 58.6% |

| 记者一线 | 嘉元科技 | 随着AI技术要求升级,高端电子铜箔进入放量周期 | 2026/6/2 13:42 | 50.5% |

| 记者一线 | 鼎通科技 | 液冷正在变成AI时代的“基础设施标配” | 2026/6/3 14:47 | 46.6% |

| 记者一线 | 旭光电子 | 我国核聚变产业蓬勃发展,在多个方面取得显著进展 | 2026/6/12 11:03 | 40.6% |

| 记者一线 | 厦门钨业 | 具身机器人放量有望带动稀土远期需求 | 2026/6/5 11:26 | 39.8% |

| 记者一线 | 厦门钨业 | 上周钨价延续反弹态势 | 2026/6/10 14:49 | 39.8% |

| 记者一线 | 鼎龙股份 | 行业巨头6月1日起上涨部分细分产品价格 | 2026/6/2 9:42 | 39.6% |

| 记者一线 | 杭电股份 | 光纤光缆企业订单饱满 | 2026/6/11 13:48 | 37.7% |

| 记者一线 | 圣泉集团 | HBF或成为满足AI大模型内存容量要求的最佳方案 | 2026/6/8 10:45 | 37.0% |

| 记者一线 | 国瓷材料 | 从MLCC成本构成来看,陶瓷材料占比较高 | 2026/6/16 10:27 | 36.5% |

| 记者一线 | 中钨高新 | 上周钨价延续反弹态势 | 2026/6/10 14:49 | 35.8% |

| 记者一线 | 通鼎互联 | 光纤光缆企业订单饱满 | 2026/6/11 13:48 | 31.5% |

| 记者一线 | 中富电路 | 国产光通信产品订单火爆 | 2026/6/2 14:37 | 29.9% |

| 记者一线 | 富满微 | 业内人士认为行业“量价齐升”周期刚启动 | 2026/6/11 14:30 | 27.3% |

| 记者一线 | 洁美科技 | 被动元件已进入全品类、多轮次涨价周期 | 2026/6/2 11:12 | 27.0% |

| 记者一线 | 旗滨集团 | 玻璃基板产业化进程显著加快 | 2026/6/9 10:52 | 26.9% |

| 记者一线 | 帝昊微 | 业内人士认为行业“量价齐升”周期刚启动 | 2026/6/11 14:30 | 25.6% |

| 记者一线 | 申菱环境 | 液冷正在变成AI时代的“基础设施标配” | 2026/6/3 14:47 | 25.1% |

| 记者一线 | 锐科激光 | 产业链多家厂家已着手布局SiC的固态变压器(SST) | 2026/6/4 14:17 | 22.2% |

| 记者一线 | 四方达 | AI芯片功耗提高,金刚石散热成为未来重要解决方案 | 2026/6/15 13:53 | 21.9% |

| 记者一线 | 晶升股份 | 碳化硅迎量价齐升新空间 | 2026/6/15 13:53 | 21.8% |

| 记者一线 | 中稀有色 | 具身机器人放量有望带动稀土远期需求 | 2026/6/5 11:26 | 21.8% |

| 记者一线 | 中稀有色 | 氧化镝或受益MLCC拉动,价格底部回升趋势显著 | 2026/6/15 9:26 | 21.8% |

| 记者一线 | 芯联集成 | GaN产业正从产品导入逐步进入规模化制造阶段 | 2026/6/9 14:55 | 21.8% |

| 记者一线 | 拓荆科技 | 2026年全球半导体市场规模预计突破1.5万亿美元 | 2026/6/4 13:43 | 21.7% |

| 记者一线 | 宏明电子 | 从MLCC成本构成来看,陶瓷材料占比较高 | 2026/6/16 10:27 | 21.2% |

| 记者一线 | 安泰科技 | “隐形赛道”崛起,单装置需求可达数亿元 | 2026/6/8 13:07 | 21.2% |

| 记者一线 | 永鼎股份 | AI驱动行业需求增长 | 2026/6/15 14:21 | 21.1% |

Image

拼接预览