Message Detail

财联VIP专栏【风口研报·公司】 这家公司新增布局光模块及半导体设备,卡位光耦合、贴片等高价值量、高壁垒环节,精度行......

AI Report

AI 简报

科瑞技术(002957)简报

核心结论

科瑞技术作为非标自动化设备龙头企业,在移动终端、新能源、精密零部件三大主业基础上,新增布局光模块及半导体设备业务。公司聚焦超高精度制造核心技术,在光耦合、贴片等高价值高壁垒环节实现行业领先精度(50nm级耦合、1um级共晶),并通过海外头部客户验证。招商证券认为,公司正处于移动终端景气修复、新能源后段设备需求回暖、光模块与半导体设备订单快速放量的三重共振阶段,预计2026-2028年归母净利润分别达3.83/4.82/6.11亿元。

关键信息

- 主营业务:按“3+N”战略布局,以机器视觉、精密传感、运动控制为核心技术,涵盖移动终端、新能源、精密零部件三大主业,以及半导体、光模块等新兴业务。

- 光模块与半导体设备:自主研发并规模化交付超高精度设备,包括超高精密部件、高精度堆叠设备、光耦合设备、共晶设备等。光模块设备精度达50nm,共晶设备突破1um,行业领先并通过海外头部客户验证。

- 客户关系:已与国内多家行业标杆企业及海外光器件品牌企业建立深度合作,核心客户覆盖光模块及半导体行业龙头企业。

- 业绩表现:2025年营收26.32亿元(同比+8%),归母净利润2.73亿元(同比+96%);2026年营收预计31.25亿元(同比+19%),归母净利润3.83亿元(同比+40%)。

- 行业景气:AI算力爆发驱动光模块高速化、高精度化,全球光模块封测设备市场规模预计从2024年51.8亿元增长至2029年101.6亿元;半导体设备同步受益AI芯片扩产。

潜在影响

- 光模块设备进入快速放量期:受益于下游客户扩产及国产替代趋势,高精度光耦合、贴片设备有望持续获取订单,带动公司收入与利润率双升。

- 半导体设备随客户需求开发,有望复制光模块业务成长路径,成为新增长极。

- 移动终端与新能源业务企稳回升,叠加新兴业务放量,公司未来三年将进入高质量增长阶段。

关注要点

- 风险提示:需关注下游行业需求波动风险(如移动终端、新能源行业景气度变化),以及光模块与半导体设备订单落地节奏不及预期的可能。

- 技术壁垒:超高精度制造是核心护城河,需跟踪公司技术迭代及与海外头部客户的合作深化情况。

- 业绩兑现:关注2026-2028年营收及净利润增速能否达到预期(营收复合增速约25%,净利复合增速约30%),以及毛利率、净利率的改善趋势。

- 行业催化:AI算力需求、光模块技术迭代(如1.6T、CPO)对封测设备精度和效率的要求提升,可能进一步扩大公司市场空间。

关联个股

科瑞技术(002957)当日涨幅+7.48%

Content

正文

量

风口研报

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

回

2026.06.18 13:26 星期四

科瑞技术(002957)精要:

①公司是非标自动化设备龙头企业,布局移动终端、新能源、精密零部件三大主业及半导体、光模块等新兴业务;

②光模块与半导体设备打开公司向上空间,公司在光模块及半导体设备领域,聚焦超高精度制造核心技术,光耦合及高精度贴装设备行业领先并已通过海外头部客户验证,深度卡位耦合、贴片等高价值量、高壁垒环节;

③招商证券郭倩倩认为,公司正处于移动终端景气修复、新能源后段设备需求回暖、光模块与半导体设备订单快速放量 $ \underline{\text{三重共振}} $阶段,预计公司2026/2027/2028年营业总收入分别为31.25/39.22/50.35亿元,对应归母净利润分别为3.83/4.82/6.11亿元;

④风险提示:下游行业需求波动风险等。

这家公司新增布局光模块及半导体设备,卡位光耦合、贴片等高价值量、高壁垒环节,精度行业领先并通过海外头部客户验证,分析师看好相关订单快速放量

招商证券郭倩倩最新跟踪覆盖科瑞技术,公司是非标自动化设备龙头企业,布局移动终端、新能源、精密零部件三大主业及半导体、光模块等新兴业务,其中光模块与半导体设备打开公司向上空间。

公司在光模块及半导体设备领域,聚焦超高精度制造核心技术,自主研发并规模化交付超高精度设备,具体产品包括超高精密部件、高精度堆叠设备、光耦合设备、共晶设备等多款封装及测试设备。

光模块设备:公司掌握超高精度制造核心技术,光耦合及高精度贴装设备精度达50nm、共晶设备突破1um,行业领先并已通过海外头部客户验证,深度卡位耦合、贴片等高价值量、高壁垒环节。

公司已成功与光模块及半导体行业多家龙头企业建立深度合作关系,核心客户涵盖多家国内行业标杆企业以及海外光器件品牌企业。半导体根据客户需求开发产品,客户扩产+国产替代背景下,业务进入快速放量期。

当前,公司正处于移动终端景气修复、新能源后段设备需求回暖、光模块与半导体设备订单快速放量三重共振阶段,未来三年公司将进入收入与利润率双升的高质量增长阶段,预计公司2026/2027/2028年营业总收入分别为31.25/39.22/50.35亿元,对应归母净利润分别为3.83/4.82/6.11亿元。

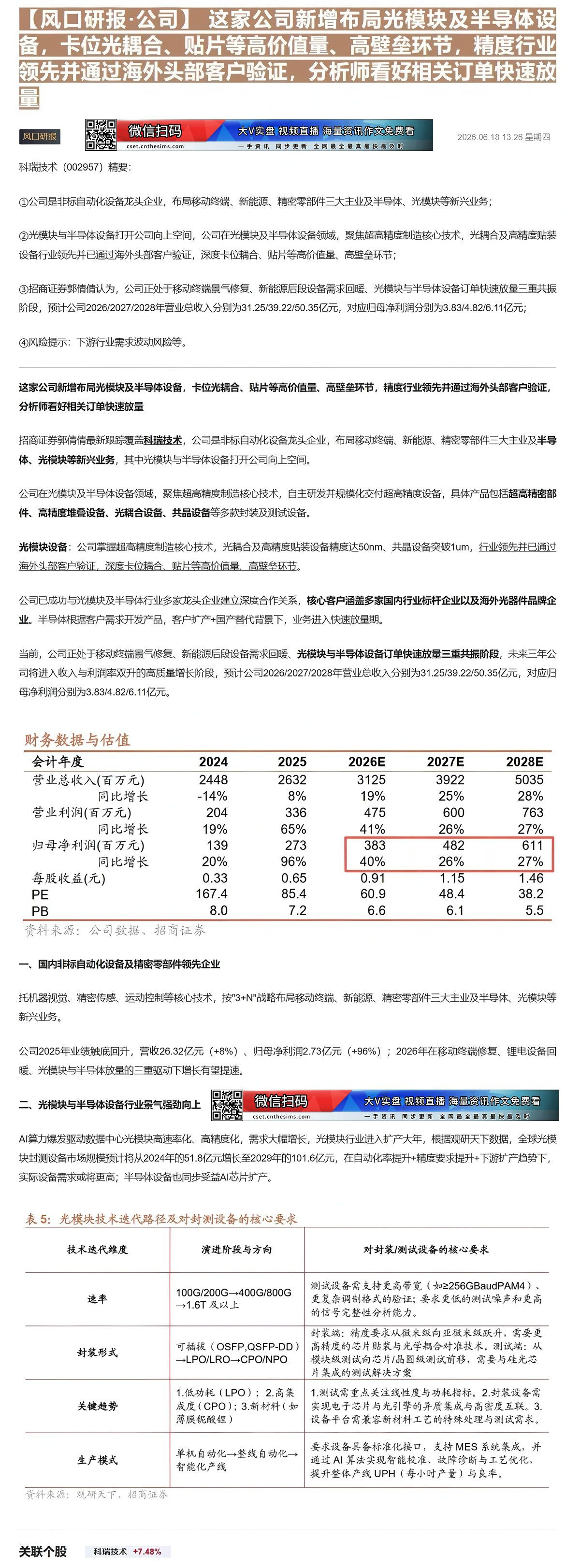

财务数据与估值

| 会计年度 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 2448 | 2632 | 3125 | 3922 | 5035 |

| 同比增长 | -14% | 8% | 19% | 25% | 28% |

| 营业利润(百万元) | 204 | 336 | 475 | 600 | 763 |

| 同比增长 | 19% | 65% | 41% | 26% | 27% |

| 归母净利润(百万元) | 139 | 273 | 383 | 482 | 611 |

| 同比增长 | 20% | 96% | 40% | 26% | 27% |

| 每股收益(元) | 0.33 | 0.65 | 0.91 | 1.15 | 1.46 |

| PE | 167.4 | 85.4 | 60.9 | 48.4 | 38.2 |

| PB | 8.0 | 7.2 | 6.6 | 6.1 | 5.5 |

资料来源:公司数据、招商证券

一、国内非标自动化设备及精密零部件领先企业

托机器视觉、精密传感、运动控制等核心技术,按"3+N"战略布局移动终端、新能源、精密零部件三大主业及半导体、光模块等新兴业务。

公司2025年业绩触底回升,营收26.32亿元(+8%)、归母净利润2.73亿元(+96%);2026年在移动终端修复、锂电设备回暖、光模块与半导体放量的三重驱动下增长有望提速。

二、光模块与半导体设备行业景气强劲向上

回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最真 最快 最及时 |

AI算力爆发驱动数据中心光模块高速率化、高精度化,需求大幅增长,光模块行业进入扩产大年,根据观研天下数据,全球光模块封测设备市场规模预计将从2024年的51.8亿元增长至2029年的101.6亿元,在自动化率提升+精度要求提升+下游扩产趋势下,实际设备需求或将更高;半导体设备也同步受益AI芯片扩产。

表 5: 光模块技术迭代路径及对封测设备的核心要求

| 技术迭代维度 | 演进阶段与方向 | 对封装/测试设备的核心要求 |

|---|---|---|

| 速率 | 100G/200G→400G/800G→1.6T及以上 | 测试设备需支持更高带宽(如≥256GBaudPAM4)、更复杂调制格式的验证;要求更低的测试噪声和更高的信号完整性分析能力。 |

| 封装形式 | 可插拔(OSFP, QSFP-DD)→LPO/LRO→CPO/NPO | 封装端:精度要求从微米级向亚微米级跃升,需要更高精度的芯片贴装与光学耦合对准技术。测试端:从模块级测试向芯片/晶圆级测试前移,需要与硅光芯片集成的测试解决方案 |

| 关键趋势 | 1. 低功耗(LPO);2. 高集成度(CPO);3. 新材料(如薄膜铌酸锂) | 1. 测试需重点关注线性度与功耗指标。2. 封装设备需实现电子芯片与光引擎的异质集成与高密度互联。3. 设备平台需兼容新材料工艺的特殊处理与测试需求。 |

| 生产模式 | 单机自动化→整线自动化→智能化产线 | 要求设备具备标准化接口,支持MES系统集成,并通过AI算法实现智能校准、故障诊断与工艺优化,提升整体产线UPH(每小时产量)与良率。 |

资料来源:观研天下、招商证券

Image

拼接预览