Message Detail

财联VIP专栏【金牌纪要库阶段回顾】持续把握AI宏大主线!高频输出产业链深度观点+抢占“掘金”契机①英伟达Rubin......

AI Report

AI 简报

好的,这是根据您提供的原文信息整理生成的中文Markdown简报。

每周金融资讯简报

核心结论

当前市场主要围绕英伟达下一代Rubin Ultra架构带来的上游材料升级逻辑展开,尤其聚焦于CCL(覆铜板)及其关键原材料(如PTFE、硅微粉)的“通胀”周期。同时,AI算力需求正向上游光纤材料、高纯四氯化硅以及被动元件(MLCC、电感)等领域传导,带动相关产业链进入高景气阶段。其中,高端PTFE及硅微粉填料因其技术壁垒和供需缺口,展现出极高的业绩弹性。

关键信息

- 英伟达主导CCL上游材料革命

- 英伟达将PTFE作为其Rubin Ultra正交背板的主力选材。此举不仅反映在英伟达的代际升级上,也已体现在台系及国内CCL龙头(如台虹、生益科技)的订单排产中。

- 为解决PTFE的刚性缺陷,硅微粉的填充率从过去的25%-30%大幅翻倍至60%左右,且纯度要求从M6级别的99.5%升至M10级别所需的99.99%以上,M10级别需采用溶液凝胶沉降法制备纳米级球硅。

- 上游关键材料供需格局紧张

- PTFE树脂:日本大金是高端电子级PTFE绝对龙头。国内方面,生益科技预计将成为PTFE CCL核心供应商;上游树脂端,东岳集团(产能5.5万吨)和昊华科技(产能5万吨)是关键供应商。

- 硅微粉填料:目前高度依赖进口,进口单价高达60万元/吨。国内联瑞新材作为下游核心填料供应商,正处于高端填料放量窗口期。

- 高纯四氯化硅:2026年全球高端光纤级四氯化硅缺口率接近37%-42%,其中9N级缺口尤为突出。供给扩张受限于极高提纯壁垒、上游多晶硅周期及环保审批,短期内难以缓解。

- 稀土与被动元件:高端MLCC扩产向上游拉动电子陶瓷材料、金属浆料及稀土添加剂。高纯氧化镝因总产量盘子小、供给集中,其边际增量对价格和供需影响显著。

- 市场表现与数据

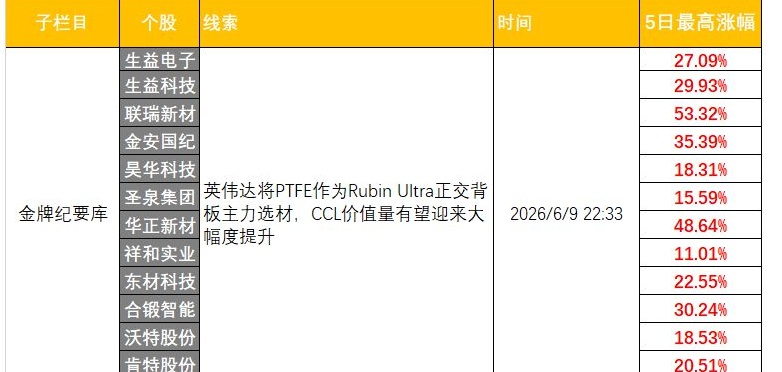

- 联瑞新材作为核心标的,在相关逻辑发酵后,5日最高涨幅达45.99%-53.32%。

- 其他相关个股在5日内也录得显著涨幅,如生益科技(29.93%)、圣泉集团(48.64%)、火炬电子(31.73%)等。

- 2026年全球光纤缺口预计扩大至0.82亿芯公里,高纯四氯化硅成为扩产核心瓶颈。

潜在影响

- CCL上游材料的“通胀”周期已经开启。随着下游算力客户对材料规格的“抬价式”采购,拥有核心工艺或稳定供应渠道的企业将充分享受供需失衡带来的超高弹性。

- 国产替代空间巨大。在PTFE和高端硅微粉领域,进口依赖度高,国内龙头企业有望借助本轮产业升级实现突破和放量,业绩与估值有望双升。

- 产业链景气度向后端传导。AI需求不仅拉动CCL材料,还正沿着光纤光缆、被动元件等产业链向上游延伸,高纯化学品、稀土等环节将迎来新的增量需求。

关注要点

- 英伟达下一代GPU(如Rubin系列)的最终选材和规格确认,这直接决定了PTFE、CCL及相关材料的价值量。

- 国内PTFE和硅微粉厂商的认证进展与量产能力,特别是生益科技、东岳集团、昊华科技、联瑞新材等企业的技术突破和产能投放节奏。

- 高纯四氯化硅的供需缺口变化,以及相关企业如三孚股份、新安股份的扩产计划能否顺利推进。

- 氧化镝等稀土小品种的价格波动,关注高端MLCC扩产对稀土需求的边际拉动效应。

关联个股

- CCL及上游材料:生益科技、联瑞新材、东方集团、昊华科技、圣泉集团、东材科技、金安国纪、沃特股份、肯特股份

- 被动元件及稀土:火炬电子、国瓷材料、三环集团、风华高科、顺络电子、中国稀土、盛和资源

- 光纤光缆及上游:长飞光纤、通鼎互联、永鼎股份、长盈通、三孚股份、新安股份、宏柏新材、江瀚新材

- 其他:祥和实业、合锻智能、泰和新材、中化国际、民士达、飞凯材料

Content

正文

财联社·618大促

年中重磅福利即将收官

倒计时 1天

VIP新品 限时68折

会员卡钜惠 最高直降万元

消费满额 送VIP周卡

福利将在 6月18日24点 结束

“其中改性PTFE树脂端,国际方面日本大金是高端电子级PTFE绝对龙头,M10级核心供应商。国内方面,生益科技预计将成为PTFECCL一供,台虹仍在认证阶段大概率成为二供;上游树脂端东岳集团是国内PTFE龙头,拥有5.5万吨产能,已确立为生益科技核心PTFE原料供应商;昊华科技拥有5万吨PTFE产能,旗下中昊晨光已投产2.6万吨高性能有机氟材料项目,具备切入预期。

" 硅微粉填料碼,為解決PTE剛性缺陷,硅微粉填兌率从过去的25%-30%大幅翻倍至60%左右。纯度要求从M6級別的99.5%升至M10級所需的99.99%以上,M10須采用溶液凝胶沉降法制备納米級球硅。目前高度依賴进口,进口单价高达60万元/吨。國內联瑞新材是生益科技等下游核心填料供应商,正处于高端填料放量窗口期。

/吨)技术上国内领先;圣泉集团凭借

栏目指出,该逻辑不仅体现在英伟达的代际升级上,更已反映在台系CCL龙头(如台元、生益等)的订单排产中。随着下游算力客户对材料规格的“抬价式”采购,CCL上游材料的“通胀”周期已经开启。联瑞新材作为生益科技等下游核心填料供应商,5日最高涨幅达 45.99%。

联瑞新材(688300)

06-17 23:01:45 沪科融

235.24 所属行业:基础化工 -0.65% > 查看所属板块 >

+15.24 +6.93%

新材料

+0.95% 最相关

PCB

+3.62%

今开 215.67 最高 249.94 成交量 9.39万手

昨收 220.00 最低 215.67 成交额 22.2亿

市盈动 198.23 换手率 3.89% 总市值 568亿

分时 五日 日K 周K 月K 分钟

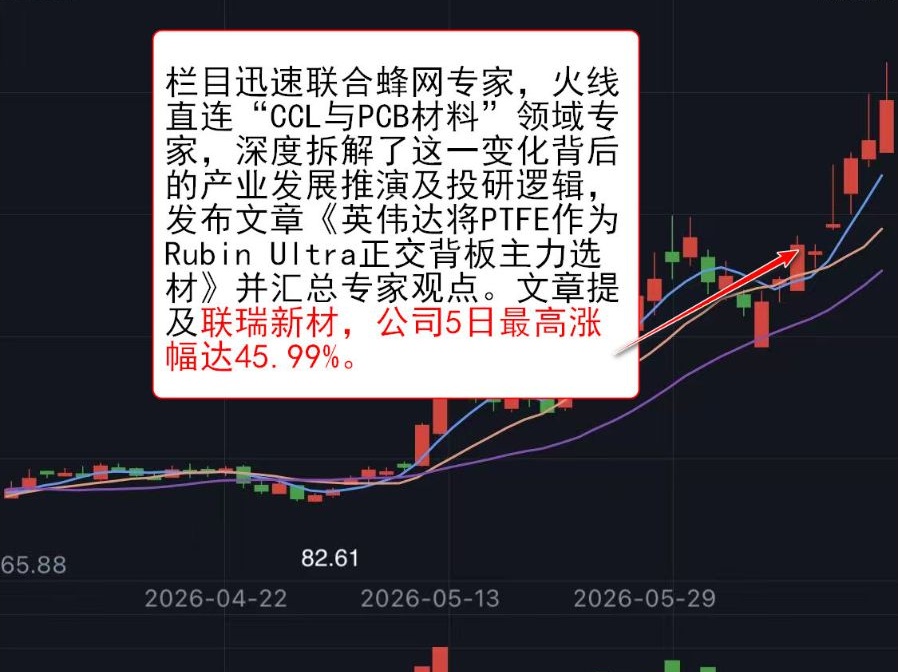

栏目迅速联合蜂网专家,火线直连“CCL与PCB材料”领域专家,深度拆解了这一变化背后的产业发展推演及投研逻辑,发布文章《英伟达将PTFE作为Rubin Ultra正交背板主力选材》并汇总专家观点。文章提及联瑞新材,公司5日最高涨幅达45.99%。

65.88

2026-04-22

82.61

2026-05-13

2026-05-29

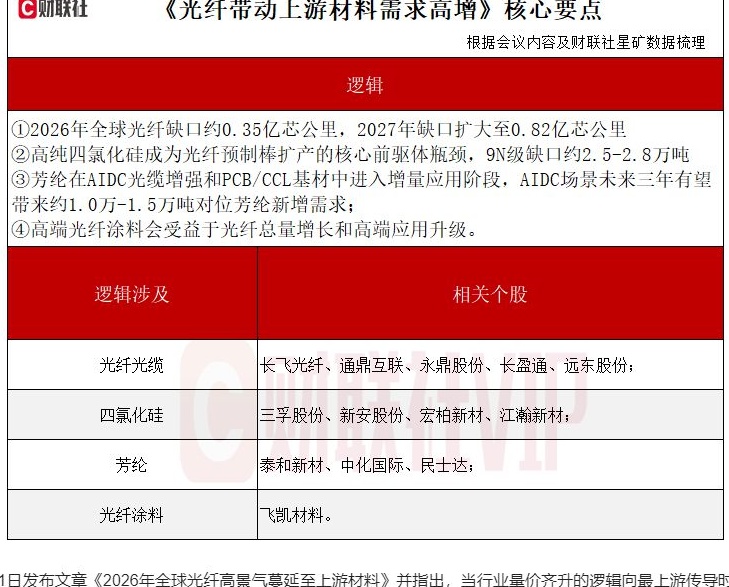

供需缺口巨大:2026年全球高端光纤级四氯化硅缺口率接近37%-42%,其中9N级缺口率尤为突出。

“供给扩张极难:受限于极高的提纯壁垒以及上游多晶硅周期影响,叠加环保、安全审批的高门槛,新进入者短期扩产难度极大,供给瓶颈难以在短时间内缓解。

数据梳理

①2026年全球光纤缺口约0.35亿中心,扩大至0.82亿芯公里

②高纯四氯化硅成为光纤预制棒扩产的核心丽,9N级缺口约2.5-2.8万吨

③芳纶在AIDC光缆增强和PCB/CCL基材中进入增量应用阶段,AIDC场景未来三年有望带来约1.0万-1.5万吨对位芳纶新增需求;

④高端光纤涂料会受益于光纤总量增长和高端应用升级。

逻辑涉及相关个股

长飞光纤、通鼎互联、永鼎股份、长盈通、远东股份;

三孚股份、新安股份、宏柏新材、江瀚新材;

泰和新材、中化国际、民士达;

飞凯

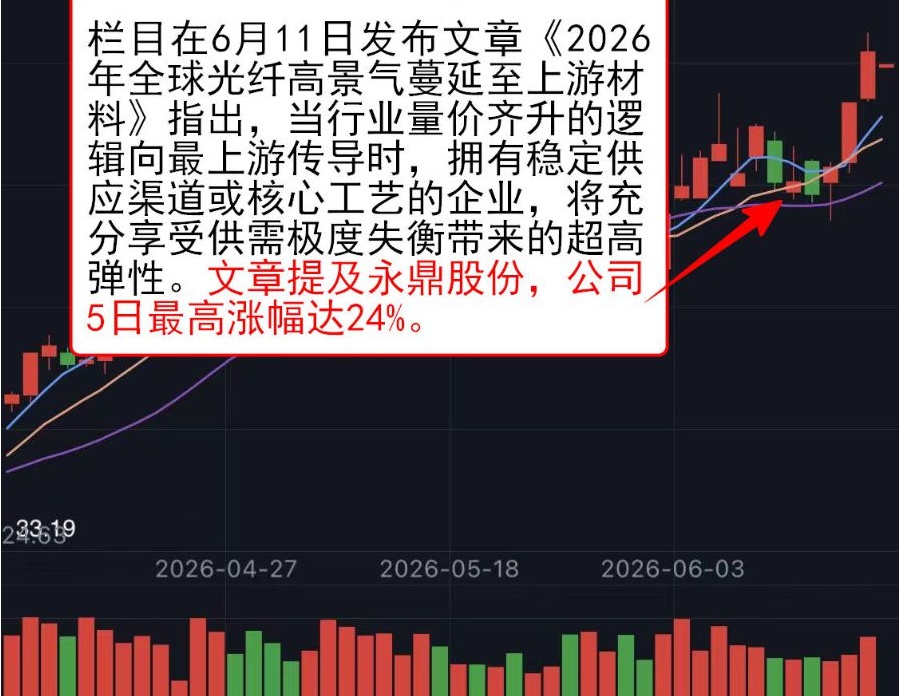

栏目在6月11日发布文章《2026年全球光纤高景气蔓延至上游材料》指出,当行业量价齐升的逻辑向最上游传导时,拥有稳定供应渠道或核心工艺的企业,将充分享受供需极度失衡带来的超高弹性。文章提及永鼎股份,公司5日最高涨幅达24%。

233619

2026-04-27 2026-05-18 2026-06-03

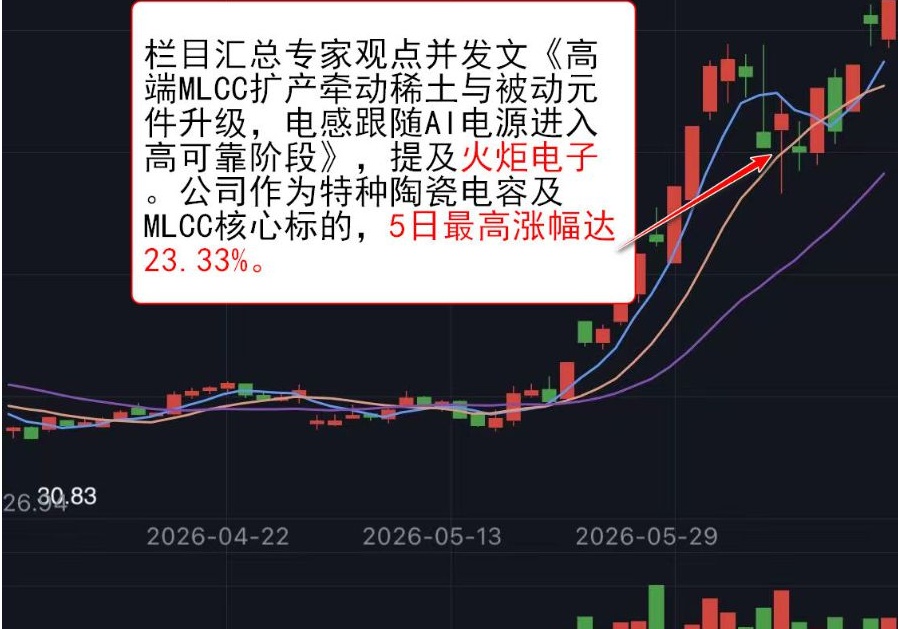

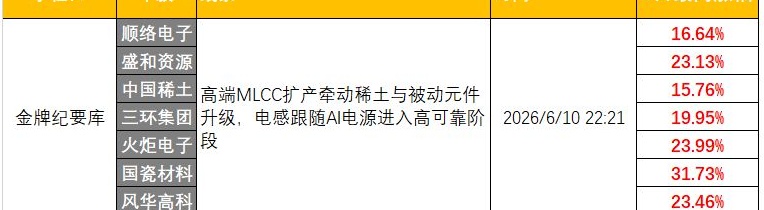

在MLCC板块爆发前,栏目已通过深度投研联合“被动元件与CPU产业链”专家,厘清了MLCC、电感及其上游材料在AI服务器汽车电子和高可靠电子中的产业变化,并发文《高端MLCC扩产牵动稀土与被动元件升级,电感跟随AI电源进入高可靠阶段》

“MLCC的变化不是只来自数量增加,更重要的是规格升级。AI服务器、汽车电子、通信设备对高频、高温、高可靠、小尺寸的要求更高,普通MLCC很难完全覆盖这些场景,高端MLCC需要更稳定的介电材料和更严格的工艺控制。

高端MLCC扩产会向上游拉动电子陶瓷介电材料、金属浆料和部分稀土添加剂。国瓷材料的产品覆盖电子陶瓷介电材料和子金属浆料,三环集团本身是电子陶瓷与被动元件平台,风华高科、火炬电子则分别对应新型元器件平台和陶瓷电容器

更上游的变化在高纯氧化镝。高端MLCC对材料纯度要求更高,会拉动高纯氧化镝需求。产业口径显示,国内高纯氧化镝年产量约200-300吨,对比氧化镝总产量约3000吨/年,占比约7%-8%。如果把部分经提纯后最终流向MLCC材料体系的普通氧化镝也纳入,MLCC相关需求可能占氧化镝总供给的10%-15%。所以它的核心不是“MLCC用量绝对值很大”,而是氧化镝总盘子小、供给集中,一旦高端MLCC扩产,边际增量对价格和供需的影响会比较明显。

力。中国稀土的主导产品包括高纯单一稀土氧化物,盛和资源则覆盖稀土精矿、稀土材料链条里。

火炬电子(603678)

<

06-17 23:01:59 沪 融

69.71

所属行业:国防军工 +0.40% > 查看所属板块 >

军工

+2.01 +2.97%

+0.27% 最相关

-0.10%

今开

66.30 最高

69.73 成交量

54.4万手

昨收

67.70 最低

65.50 成交额

37.1亿

市盈动

208.96 换手率

11.43% 总市值

332亿

分时 五日 日K 周K 月K 分钟

发文《高

与被动元

源进入

宁

2026-05-29

金牌纪要库

顺络电子

盛和资源

中国稀土

三环集团

火炬电子

国瓷材料

风华高科

高端MLCC扩产牵动稀土与被动元件

升级,电感跟随AI电源进入高可靠阶

段

2026/6/10 22:21

23.13%

15.76%

19.95%

23.99%

31.73%

23.46%

本产品是财联社VIP倾力打造的一款高端会议纪要类产品,结合财联社的媒体资源和行业圈层优势,为投资者提供全面、深入的市场及行业洞察,以及专业分析和解读。栏目专注于捕捉投资市场的最新题材机会,通过一线记者的即时报道、资深编

Image

拼接预览