Message Detail

财联VIP专栏【风口研报·公司】陶瓷基板+半导体封装+导热材料上游粉体,这家公司是国内少数能够供应高端电子陶瓷粉体的......

AI Report

AI 简报

好的,以下是基于您提供的原文整理的中文 Markdown 简报。

---

核心结论

天马新材作为国内少数能够供应高端电子陶瓷粉体的企业,在球形氧化铝、low-α射线氧化铝等高端领域实现技术突破,成功切入半导体封装、导热材料等高增长赛道。随着新建项目于2025年全面投产,公司正加速产能爬坡,有望迎来业绩增长。华源证券预计公司2026-2028年归母净利润复合增长率超过20%。

关键信息

- 公司背景: 天马新材专注电子专用材料赛道二十余年,主营高性能精细氧化铝粉体,终端应用覆盖集成电路、消费电子、新能源等多个领域。

- 技术突破: 公司在球形氧化铝、low-α射线氧化铝、高纯氧化铝等新兴高端领域率先实现技术突破。2025年已完成高纯纳米级氧化铝制备工艺研发。

- 市场地位: 在电子陶瓷基板用氧化铝粉体领域,公司国内市占率领先,并与三环集团等知名客户保持长期合作。2023-2025年前五大客户合计销售收入占比从50.1%降至34.1%,客户结构优化。

- 产能进展: 公司年产5万吨电子陶瓷粉体材料生产基地与年产5千吨高导热填充粉体材料生产项目已于2025年全面建成投产,当前工作重心为加快产能爬坡与提升利用率。

- 财务预测: 华源证券预测公司2026-2028年营业收入及归母净利润持续增长,对应2026-2028年PE分别为94/72/55倍。

潜在影响

- 业绩弹性: 随着新建产能的释放与下游需求的增长,公司高端产品(如半导体封装、导热材料用粉体)的放量有望为后续业绩贡献增长弹性。

- 行业地位巩固: 高纯纳米级氧化铝等新技术的研发成功,有助于公司进一步拓展电子、新能源等应用领域,巩固其在精细氧化铝粉体行业的领先地位。

关注要点

- 产能爬坡进展: 关注公司新增年产5万吨及5千吨项目的产能利用率提升速度,以及工艺优化带来的成本控制效果。

- 下游需求变化: 需跟踪AI赋能、先进封装、新能源等领域对上游高端氧化铝粉体的需求增长情况。

- 技术风险与拓展: 关注公司高端应用领域的拓展进度,以及是否面临创新技术的挑战和替代风险。

- 原材料价格波动: 关注公司能否通过规模化采购、长单协议等方式对冲原材料价格的波动影响。

关联个股

天马新材(920971)

Content

正文

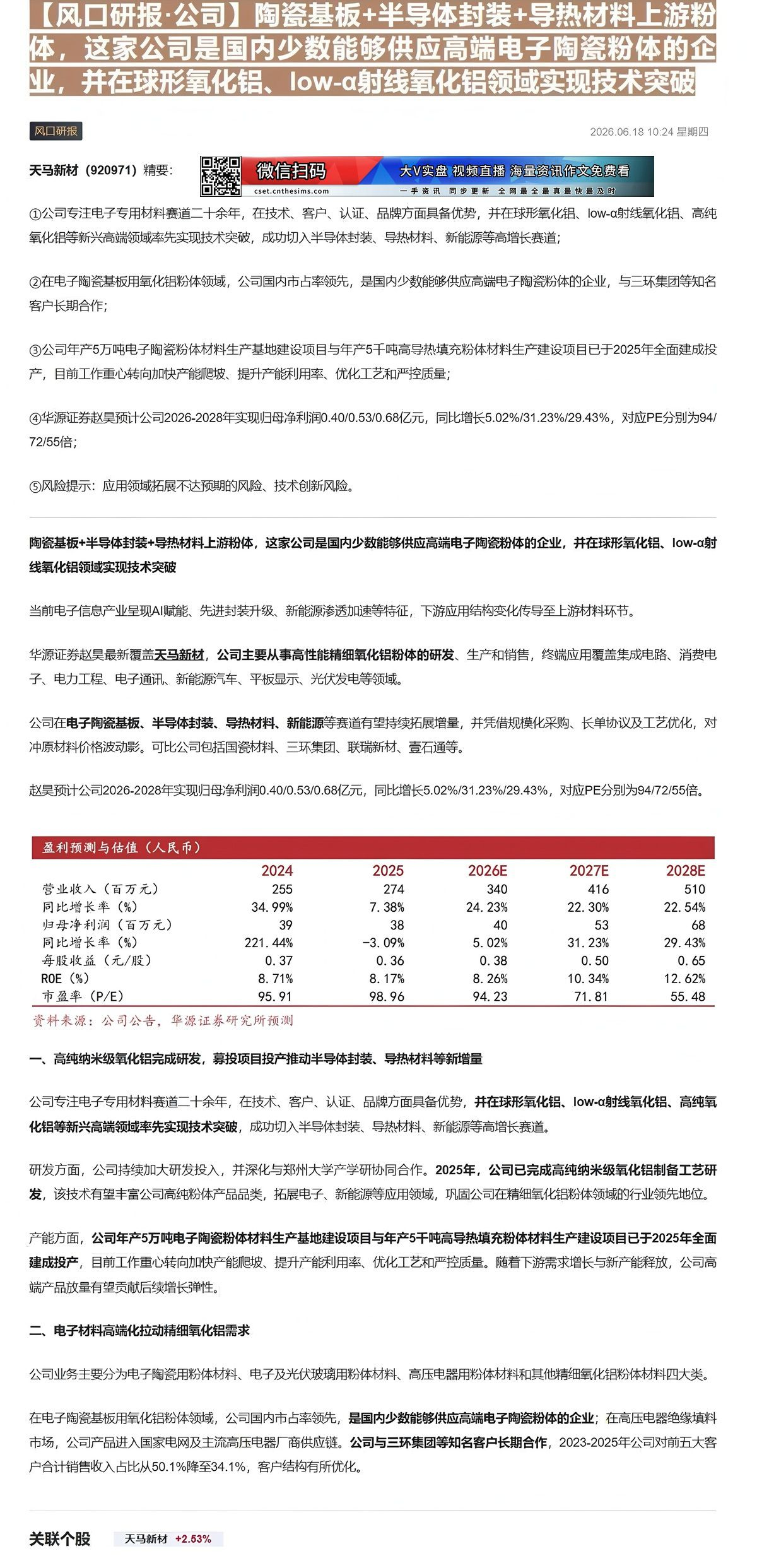

【风口研报·公司】陶瓷基板+半导体封装+导热材料上游粉体,这家公司是国内少数能够供应高端电子陶瓷粉体的企业,并在球形氧化铝、low- $ \alpha $射线氧化铝领域实现技术突破

风口研报

2026.06.18 10:24 星期四

天马新材(920971)精要:

回

①公司专注电子专用材料赛道二十余年,在技术、客户、认证、品牌方面具备优势,并在球形氧化铝、low-α射线氧化铝、高纯氧化铝等新兴高端领域率先实现技术突破,成功切入半导体封装、导热材料、新能源等高增长赛道;

②在电子陶瓷基板用氧化钼粉体领域,公司国内市占率领先,是国内少数能够供应高端电子陶瓷粉体的企业,与三环集团等知名客户长期合作;

③公司年产5万吨电子陶瓷粉体材料生产基地建设项目与年产5千吨高导热填充粉体材料生产建设项目已于2025年全面建成投产,目前工作重心转向加快产能爬坡、提升产能利用率、优化工艺和严控质量;

④华源证券赵昊预计公司2026-2028年实现归母净利润0.40/0.53/0.68亿元,同比增长5.02%/31.23%/29.43%,对应PE分别为94/72/55倍;

⑤风险提示:应用领域拓展不达预期的风险、技术创新风险。

陶瓷基板+半导体封装+导热材料上游粉体,这家公司是国内少数能够供应高端电子陶瓷粉体的企业,并在球形氧化铝、low-α射线氧化铝领域实现技术突破

当前电子信息产业呈现AI赋能、先进封装升级、新能源渗透加速等特征,下游应用结构变化传导至上游材料环节。

华源证券赵昊最新覆盖天马新材,公司主要从事高性能精细氧化铝粉体的研发、生产和销售,终端应用覆盖集成电路、消费电子、电力工程、电子通讯、新能源汽车、平板显示、光伏发电等领域。

公司在电子陶瓷基板、半导体封装、导热材料、新能源等赛道有望持续拓展增量,并凭借规模化采购、长单协议及工艺优化,对冲原材料价格波动影。可比公司包括国瓷材料、三环集团、联瑞新材、壹石通等。

赵昊预计公司2026-2028年实现归母净利润0.40/0.53/0.68亿元,同比增长5.02%/31.23%/29.43%,对应PE分别为94/72/55倍。

| 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) |

|---|---|---|---|---|---|

| 2024 | 2025 | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 255 | 274 | 340 | 416 | 510 |

| 同比增长率(%) | 34.99% | 7.38% | 24.23% | 22.30% | 22.54% |

| 归母净利润(百万元) | 39 | 38 | 40 | 53 | 68 |

| 同比增长率(%) | 221.44% | -3.09% | 5.02% | 31.23% | 29.43% |

| 每股收益(元/股) | 0.37 | 0.36 | 0.38 | 0.50 | 0.65 |

| ROE(%) | 8.71% | 8.17% | 8.26% | 10.34% | 12.62% |

| 市盈率(P/E) | 95.91 | 98.96 | 94.23 | 71.81 | 55.48 |

资料来源:公司公告,华源证券研究所预测

一、高纯纳米级氧化铝完成研发,募投项目投产推动半导体封装、导热材料等新增量

公司专注电子专用材料赛道二十余年,在技术、客户、认证、品牌方面具备优势,并在球形氧化铝、low-α射线氧化铝、高纯氧化铝等新兴高端领域率先实现技术突破,成功切入半导体封装、导热材料、新能源等高增长赛道。

研发方面,公司持续加大研发投入,并深化与郑州大学产学研协同合作。2025年,公司已完成高纯纳米级氧化铝制备工艺研发,该技术有望丰富公司高纯粉体产品品类,拓展电子、新能源等应用领域,巩固公司在精细氧化铝粉体领域的行业领先地位。

产能方面,公司年产5万吨电子陶瓷粉体材料生产基地建设项目与年产5千吨高导热填充粉体材料生产建设项目已于2025年全面建成投产,目前工作重心转向加快产能爬坡、提升产能利用率、优化工艺和严控质量。随着下游需求增长与新产能释放,公司高端产品放量有望贡献后续增长弹性。

二、电子材料高端化拉动精细氧化铝需求

公司业务主要分为电子陶瓷用粉体材料、电子及光伏玻璃用粉体材料、高压电器用粉体材料和其他精细氧化铝粉体材料四大类。

在电子陶瓷基板用氧化铝粉体领域,公司国内市占率领先,是国内少数能够供应高端电子陶瓷粉体的企业;在高压电器绝缘填料市场,公司产品进入国家电网及主流高压电器厂商供应链。公司与三环集团等知名客户长期合作,2023-2025年公司对前五大客户合计销售收入占比从50.1%降至34.1%,客户结构有所优化。

Image

拼接预览