Message Detail

财联VIP专栏【风口研报·洞察】Token需求高增叠加供需错配,算力资产量价齐升逻辑延续,分析师指出上游环节涨价和交......

AI Report

AI 简报

好的,这是基于您提供的原文生成的金融资讯简报。

核心结论

当前AI产业链正经历显著的结构性分化:上游算力硬件因供需错配而持续通胀,相关公司受益于涨价和需求高增;下游Token服务则因竞争加剧而价格通缩,但“杰文斯悖论”预示降价将刺激总需求爆发式增长,驱动算力资产进入“量价齐升”的新阶段。算力租赁、电子元器件、PCB上游、互联芯片等细分赛道被机构普遍看好。

关键信息

- 宏观策略观点(招商证券): AI上游资源(如芯片、代工、存储)因刚性供给和资本开支驱动,价格持续上涨;下游Token消费价格因模型能力跃迁和竞争加剧而通缩。核心逻辑在于“杰文斯悖论”,即使用门槛降低将催生更大规模的需求,Token总消费量的增长将决定行业长期空间。

- 算力租赁板块: 经历回调后,产业链反馈仍正常。北美头部厂商(如Oracle、CoreWeave)ROI正在兑现,证明高端算力资产的商业闭环成立。当前供给侧瓶颈依然突出,CPU、存储、代工等环节已出现涨价和交付拉长,并向云服务和算力租赁价格传导。国内算力租赁市场进入“量价齐升”阶段,中国模型调用量在全球排名领先。

- 核心个股观点:

- 力源信息 (300184):受益于AI服务器放量带动MLCC等被动元器件需求,公司作为核心分销商,在MLCC涨价周期中业绩弹性大。

- 国际复材 (301526):高端CCL有望提价,为上游电子布(尤其二代布)打开涨价空间。公司是国内Low-Dk二代布龙头,有望充分受益。

- 万通发展 (600246):AI推理时代驱动PCIe Switch芯片需求刚性增长。公司通过收购数渡科技切入该赛道,目标实现国产替代,有望复刻国际领先企业的发展路径。

- 锦华新材 (920015):核心业务电子级羟胺水溶液具有稀缺性,公司是国内唯一实现工业量产的企业。

- 长川科技 (300604):作为国产SoC测试机龙头,将深度受益于AI芯片高复杂度、先进封装扩产带来的测试设备需求增长。

- 江苏国信 (002608):能源+金融双主业协同,火电资产区位、成本、能耗优势明显,金融板块提供稳定利润支持。

潜在影响

- 产业链利润再分配: 上游涨价将持续挤压中游制造和下游应用环节的利润空间,但上游“通胀”也确认了需求的极度旺盛,为整个产业链的扩张提供了基础。

- 算力资产价值重估: 算力从单纯的资本开支驱动转向“可计量、可定价、可持续消耗”的生产要素,具有低成本电力、稳定卡源和运维能力的算力租赁厂商将获得更高估值和盈利弹性。

- 国产替代加速: 在高端芯片、互联芯片(如PCIe Switch)、测试设备、电子级化学品等上游环节,国产厂商面临历史性的国产替代和市场切入机遇。

- 下游应用爆发: Token价格持续通缩将大幅降低AI应用的使用成本,有望催生出更多杀手级应用,进一步拉动算力需求,形成正向循环。

关注要点

- 上游涨价传导: 密切关注GPU、CPU、存储、代工等环节的价格变动及其向算力租赁、云服务价格的传导进度。

- 下游Token价格: 跟踪全市场LLM Token支付指数等指标,判断“通缩”节奏及对总需求的实际拉动效果。

- 国产算力芯片放量: 重点关注华为昇腾、寒武纪、海光等国产算力芯片的产能爬坡和客户导入情况,这将直接影响长川科技、万通发展等国产配套厂商的业绩。

- 服务器电源与元器件: 关注MLCC、电感、碳化硅等被动元器件的供需状况及价格走势,这是判断力源信息等公司业绩弹性的关键。

- 国内算力租赁订单: 关注利通电子、盈峰环境等公司能否持续获得大客户订单,以及其电力成本控制与运维能力。

关联个股

- 算力租赁与AI基础设施: 利通电子、盈峰环境、杰创智能、行云科技、宏景科技

- 上游元器件与材料: 力源信息 (300184)、国际复材 (301526)、锦华新材 (920015)

- 半导体设备与芯片: 长川科技 (300604)、万通发展 (600246)

- 电力与金融: 江苏国信 (002608)

Content

正文

【风口研报·洞察】Token需求高增叠加供需错配,算力资产量价齐升逻辑延续,分析师指出上游环节涨价和交付拉长正在向云服务和算力租赁价格端传导;如何理解AI上游通胀与

2026.06.17 21:48 星期五

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 | 《风口研报》06月17日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 力源信息 300184 | 方正证券 | ①AI服务器的持续放量显著拉动了上游被动元器件的需求,公司主营业务为电子元器件的代理分销,核心供应商包括村田、索尼、安森美、意法半导体等,产品线涵盖MLCC、电感、MCU、碳化硅等;②方正证券赵璐认为,在当前MLCC涨价周期中,公司不仅直接受益于库存价值提升,更有望凭借稀缺的货源渠道优势,实现业绩端的显著增长;③公司近年来积极布局AI赛道,自2023年起便向MPS等AI客户供货。目前,其主要AI客户覆盖AI服务器电源、光模块、算力等领域;④赵璐预计公司2026-2028年实现归母净利润6.86亿/12.06亿/17.27亿元,同比增长298.99%/75.82%/43.15%,对应PE分别为25.07/14.26/9.96倍。 |

| 国际复材 301526 | 长江证券 | ①高端CCL在紧缺之下有望提价,为上游电子布涨价打开空间,尤其关注二代布,为未来一年需求增长最快的电子布,在缺口扩大之下有望迎来大幅提价;②公司深耕玻纤和电子布,尤其在Low-Dk二代布领域已经成为了国内龙头,并与国内CCL龙头深度战略合作,有望充分受益普通电子布涨价弹性;③长江证券范超看好公司有望充分受益AI超级周期爆发,预计2026-27年实现归母净利润约18/40亿元,对应50/25倍。 |

| 万通发展 600246 | 开源证券 | ①AI产业正加速迈入推理时代,CPU与GPU的配比从1:4向1:1演进,驱动AI服务器内部互联节点数量大增,拉动PCIe Switch作为核心互联芯片的刚性需求;②公司过控股收购数渡科技切入PCIe高速交换芯片赛道,计划在2027年底前实现PCIe 6.0交换芯片的量产,2028/2029年则分别完成PCIe 7.0/CXL 4.0以及通道数不少于256的Scale-up专用协议交换芯片的研发;③公司有望复刻Astera Labs从通用接口向网络层生态延伸的轨迹,逐步切入技术壁垒更高、价值量更大的AI算力网络层,构筑新的增长引擎;④开源证券陈蓉芳预计公司2026-2028年实现营收10.98/16.65/21.28亿元,实现归母净利润-2.73/0.16/2.26亿元,对应PS分别为29.7/19.6/15.3倍。 |

| 锦华新材 920015 | 国投证券 | ①公司布局电子级羟胺水溶液业务,具有稀缺性和高成长性;②羟胺盐是电子级羟胺水溶液的核心原材料,公司打破巴斯夫垄断为国内唯一实现工业化量产的企业,产品已通过多家芯片制造及清洗剂复配企业验证;③传统主业方面,公司包括硅烷交联剂和工业羟胺盐两大核心产品,并积极向高端材料领域延伸;④国投证券汪磊上调公司盈利预测,预计2026-28年公司归母净利润为2.6/4.6/7.7亿元,增速31.8%/77.9%/68.7%。 |

| 长川科技 300604 | 东吴证券 | ①AI芯片高PinCount、复杂封装及长测试时长等特征将显著提升测试设备需求和单机价值量,高端SoC测试机市场有望持续扩容;②公司作为国产SoC测试机龙头,随着华为昇腾、寒武纪、海光等国产算力芯片持续放量,AI芯片测试需求占比有望快速提升;③先进封装扩产带来测试设备增量需求,测试机通常为封测厂资本开支占比最高设备之一,公司市场份额持续提升;④东吴证券周尔双维持公司2026-2028年归母净利润分别为21.5/30.4/41.5亿元,2026-2028年当前股价对应动态PE分别为66/47/34倍。 |

| 江苏国信 002608 | 华源证券 | ①作为江苏省内第一大火电上市平台,公司火电机组区位、成本、能耗三优,且2025年新增投产4GW,在建2.08GW,有望持续增厚利润表现;②公司金融板块以江苏信托为核心运营主体,2021-2025年年均贡献毛利9.1亿元,具备一定抗风险能力且整体盈利保持稳定增长;③华源证券查浩看好公司能源+金融双业务协同发展,预计2026-28年归母净利润分别为27.88/29.80/32.38亿元,同比-19.55%/+6.90%/+8.66%,对应PE分别为12/11/10倍。 |

宏观策略·机构观点

如何理解AI上游通胀与下游通缩

招商证券张夏认为,当前AI产业链正经历一场罕见的结构性定价,上游资源价格因供给刚性约束持续通胀,下游Token消费价格因模型能力跃迁与市场竞争加剧持续通缩。

从中期逻辑来看,上游通胀来源于供需错配:各云厂大幅增加的资本开支,形成了对上游硬件产品近乎“无限”的需求,持续出现涨价驱动的行情。涨价行情逻辑清晰、数据容易跟踪,对EPS的极值追求是涨价行情演绎的绝佳土壤。

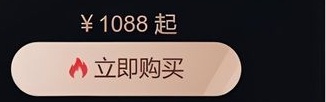

下游交易token价格通缩:衡量全市场每百万LLMToken支付价格的SiliconDataLLMToken支出指数在近期出现首次明显回落,企业逐渐认为后续主流大模型的token收费标准会更加便宜。

图 4: Silicon Data LLM Token 支出指数在近期出现明显回落

| Month | Chg | High | Low | Low | High (est.) | Low (est.) |

|---|---|---|---|---|---|---|

| Jan | 0.6309 | 1.78 | 0.15 | 0.10 | 1.78 | 0.10 |

| Feb | 0.6309 | 1.50 | 0.15 | 0.10 | 1.50 | 0.10 |

| Mar | 0.6309 | 1.55 | 0.15 | 0.10 | 1.55 | 0.10 |

| Apr | 0.6309 | 1.70 | 0.15 | 0.10 | 1.70 | 0.10 |

| May | 0.6309 | 1.95 | 0.15 | 0.10 | 1.95 | 0.10 |

| May | 1.2393 | 2.00 | 0.15 | 0.10 | 2.00 | 0.10 |

资料来源:Silicon Data,招商证券

下游通缩的本质,则是“杰文斯悖论”(降低使用门槛催生出更多需求),AI产业正在重复这一规律。

从长期视角看,决定行业成长空间的关键因素是Token总消费量增长速度;当Token需求增长持续快于价格下降速度时,AI产业整体收入规模仍有望维持增长,并形成正向循环的发展格局。

微信扫码

cset.cnthesims.com

山

算力租赁 | Token需求高增叠加供需错配,算力资产量价齐升逻辑延续

算力租赁板块前期有所回调,但从产业链反馈和券商跟踪来看,渠道、订单与业绩释放仍在正常推进。

国金证券计算机团队指出,北美头部算力租赁厂商ROI逐步兑现,Oracle、CoreWeave等GPU云业务收入加速释放,Nebius业绩超预期后股价大幅反应,显示高端算力资产的商业闭环正在被验证。核心变化在于,算力不再只是资本开支驱动的资源扩张,而是伴随Token经济形成可计量、可定价、可持续消耗的生产要素。

当前供给侧的瓶颈仍然突出。高端GPU及相关硬件迭代周期较长,CPU、存储、代工等环节已出现不同程度涨价和交付拉长。英特尔、AMD上调CPU价格,平均幅度约10%至15%;芯片代工价格普遍上调5%至20%;DRAM、NAND等存储价格自2025年以来大幅上涨。硬件成本上行叠加AI需求高增,正在向云服务和算力租赁价格端传导。

国内算力租赁市场也在进入量价齐升阶段。一方面,国产模型调用量和性价比优势增强,根据OpenRouter数据,2026年6月2日至6月8日全球大模型调用量排名前五中,中国模型占据四席,合计贡献前五名调用量的86.47%。

另一方面,中国工业用电成本相对北美具备优势,电力、算力折旧构成Token生产成本的核心变量,“每瓦特Token吞吐量”正在成为算力基础设施竞争力的重要指标。具备低成本电力、稳定卡源、客户订单和运维能力的厂商,盈利弹性有望优先释放。

A股相关公司: $ \underline{\text{利通电子、盈峰环境、杰创智能、行云科技、宏景科技等。}} $

川

| 2026年06月17日研报雷达 | 2026年06月17日研报雷达 | 2026年06月17日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 阳光诺和 | 氟[18F]代雌二醇注射液临床申请获受理,创新药管线开花结果 |

| 下调评级 | 新筑股份 | 2025年报及一季报点评:“腾笼换鸟”稳步推进,清洁能源转型可期 |

| 关键词”拐点“ | 美迪西 | 美迪西更新报告:新签订单持续超预期,利润拐点已至 |

| “新财富分析师”最新深度研报跟踪 | 麦加芯彩 | 麦加芯彩深度报告:本土工业涂料标杆,平台化驱动未来成长 |

| “新财富分析师”最新深度研报跟踪 | 鸿路钢构 | 量价向上趋势明确,智造外售开启第二曲线 |

| “新财富分析师”最新深度研报跟踪 | 鹏辉能源 | 产品结构持续优化,储能业务焕发新机 |

| “新财富分析师”最新深度研报跟踪 | 纺织服装 | 纺织服饰行业深度报告:四问四答:高端消费复苏演进与归因 |

| “新财富分析师”最新深度研报跟踪 | 建材 | 海外水泥国别研究系列:水泥出海国别研究之巴西 |

| 首次覆盖 | 德科立 | DCI放量正当时,OCS布局筑先机 |

| 首次覆盖 | 新产业 | 再获美国CDC认证,海外业务稳健发展 |

| 首次覆盖 | 麦加芯彩 | 麦加芯彩深度报告:本土工业涂料标杆,平台化驱动未来成长 |

| 首次覆盖 | 鸿路钢构 | 量价向上趋势明确,智造外售开启第二曲线 |

| 首次覆盖 | 天坛生物 | 天坛生物动态报告:皮下注射人免疫球蛋白获批,高端剂型落地打开增量空间 |

| 首次覆盖 | 安路科技 | 芯无止境,超越未见 |

| 首次覆盖 | 威腾电气 | 母线+储能业务驱动公司高速增长 |

| 首次覆盖 | 华光新材 | 主业持续增长,AI液冷+电子业务打造第二增长曲线 |

| 首次覆盖 | 火炬电子 | 传承创新,百年火炬 |

| 首次覆盖 | 万通发展 | 公司首次覆盖报告:AI互联万通,PCle交换芯片国产替代正当时 |

| 首次覆盖 | 宏达股份 | 蜀道赋能多龙开发提速,资源新秀未来可期 |

| 首次覆盖 | 鹏辉能源 | 产品结构持续优化,储能业务焕发新机 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 贵州茅台(7)>鼎捷数智(6)>比音勒芬(5)>太阳纸业(5)>吉和昌(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(159)>金融(134)>电子设备(120)>基础化工(106)>电气设备(99) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 浙商证券邓贺方:通信:光模块技术路线梳理(昨日第一) | 浙商证券邓贺方:通信:光模块技术路线梳理(昨日第一) |

| 2 | 国金证券牟一凌:直到尽头——2026年中期策略展望 | 国金证券牟一凌:直到尽头——2026年中期策略展望 |

| 3 | 开源证券魏建榕:AI赋能投研体系:工具篇——量化评论(126) | 开源证券魏建榕:AI赋能投研体系:工具篇——量化评论(126) |

| 4 | 中信建投姚紫薇:量价X基本面因子挖掘统一框架——“逐鹿”Alpha专题报告(三十) | 中信建投姚紫薇:量价X基本面因子挖掘统一框架——“逐鹿”Alpha专题报告(三十) |

| 5 | 浙商证券廖静池:山高路窄,左右逢源——2026年下半年策略报告(新上榜) | 浙商证券廖静池:山高路窄,左右逢源——2026年下半年策略报告(新上榜) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

¥1088 起

立即购买

Image

拼接预览