Message Detail

财联VIP专栏【风口研报·公司】国产算力芯片持续放量,上游AI芯片+先进封装测试需求持续爆发,这家半导体设备公司卡位......

AI Report

AI 简报

好的,请查收基于您提供的原文生成的金融简报。

核心结论

当前市场核心关注两大方向:一是受益于国产算力芯片放量及先进封装扩产的半导体测试设备龙头;二是具备区位优势且拥有优质金融资产的火电企业。前者面临需求爆发与国产替代的双重机遇,后者则在夏季用电高峰预期下具备估值修复空间。

关键信息

- 半导体测试设备(长川科技):

- 需求驱动:AI芯片高PinCount、复杂封装及长测试时长等特征,显著提升测试设备需求和单机价值量。全球SoC测试机市场已呈AI芯片为主导趋势(40%),而国内市场当前仍以手机芯片为主(40%),国产算力芯片(华为昇腾、寒武纪、海光)放量将带动AI芯片测试需求快速提升。

- 增长逻辑:

- 先进封装扩产带来增量测试设备需求,测试机是封测厂资本开支中占比最高的设备之一。

- 外部环境不确定性提升,加速了国内头部客户对测试设备的国产化替代进程。全球测试机市场长期被爱德万(65%市占率)和泰瑞达垄断,公司作为国内少数具备高端SoC测试机量产能力的企业,有望持续替代。

- 业绩预测:东吴证券预计公司2026-2028年归母净利润分别为21.5、30.4、41.5亿元,对应PE为66、47、34倍。

- 火电+金融(江苏国信):

- 核心优势:公司是江苏省内第一大火电上市平台,火电机组具备区位、成本、能耗三重优势(供电煤耗287.19克/千瓦时,低于全国平均的302.81克/千瓦时)。

- 增长潜力:2025年新增投产4GW,在建2.08GW,预计2027年投运,有望持续增厚利润。2026年6月江苏省月度集中竞价加权均价同比提升,有望改善公司综合电价。

- 金融板块:以江苏信托为核心,持有江苏银行(第一大股东,持股6.98%)和利安人寿(第一大股东,持股22.79%)等优质金融股权。2021-2025年金融板块年均贡献毛利9.1亿元,盈利稳定,具备抗风险能力。

潜在影响

- 对长川科技:若国产算力芯片出货量持续超预期,将直接拉动公司高端SoC测试机的需求,有望迎来业绩与估值的双重提升。同时,外部技术管制若进一步收紧,将加速国产替代进程,公司的市场份额有望快速扩大。

- 对江苏国信:夏季高温若导致用电需求超预期增长,有望推升市场交易电价,对公司盈利产生积极影响。新建机组的陆续投产将为公司中长期业绩增长提供确定性。

关注要点

- 长川科技:

- 国产算力芯片(华为、寒武纪等)的实际出货量及测试设备采购节奏。

- 公司在高端SoC及存储测试领域的技术验证进展及客户导入情况。

- 封测厂(如盛合晶微等)的资本开支计划。

- 江苏国信:

- 2026年夏季电力供需情况及月度交易电价的走势。

- 在建项目(国信扬电三期)的建设进度及投产时间。

- 上网电价的政策变化。

关联个股

- 长川科技 (300604)

- 江苏国信 (002608)

Content

正文

风口研报

器

大V实盘 视频直播 海量资讯作文免费看

2026.06.17 20:13 星期三

1.

《风口研报》今日导读

1、长川科技(300604):①AI芯片高PinCount、复杂封装及长测试时长等特征将显著提升测试设备需求和单机价值量,高端SoC测试机市场有望持续扩容;②公司作为国产SoC测试机龙头,随着华为昇腾、寒武纪、海光等国产算力芯片持续放量,AI芯片测试需求占比有望快速提升;③先进封装扩产带来测试设备增量需求,测试机通常为封测厂资本开支占比最高设备之一,公司市场份额持续提升;④东吴证券周尔双维持公司2026-2028年归母净利润分别为21.5/30.4/41.5亿元,2026-2028年当前股价对应动态PE分别为66/47/34倍;⑤风险提示:封测设备需求不及预期等。

2、江苏国信(002608):①作为江苏省内第一大火电上市平台,公司火电机组区位、成本、能耗三优,且2025年新增投产4GW,在建2.08GW,有望持续增厚利润表现;②公司金融板块以江苏信托为核心运营主体,2021-2025年年均贡献毛利9.1亿元,具备一定抗风险能力且整体盈利保持稳定增长;③华源证券查浩看好公司能源+金融双业务协同发展,预计2026-28年归母净利润分别为27.88/29.80/32.38亿元,同比-19.55%/+6.90%/+8.66%,对应PE分别为12/11/10倍;④风险因素:上网电价存在不确定性。

1.

主题一

国产算力芯片持续放量,上游AI芯片+先进封装测试需求持续爆发,这家半导体设备公司卡位稀缺,市场份额提升

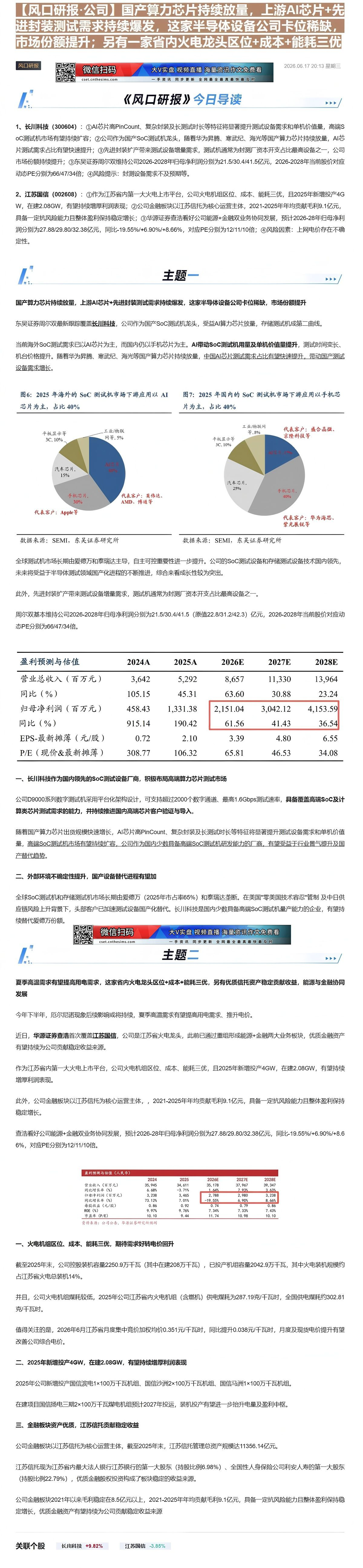

东吴证券周尔双最新跟踪覆盖长川科技,公司作为国产SoC测试机龙头,受益AI算力芯片放量,存储测试机成第二曲线。

当前海外SoC测试需求已以AI芯片为主,而国内仍以手机芯片为主。AI带动SoC测试机用量及单机价值量提升,测试时间变长、机台价格提升。随着华为昇腾、寒武纪、海光等国产算力芯片持续放量,中国AI芯片测试需求占比有望快速提升,带动国产测试设备需求增长。

图6: 2025年海外的SoC测试机市场下游应用以AI芯片为主,占比40%

| 类别 | 占比 |

|---|---|

| A/B | 40% |

| 手机芯片 | 30% |

| 汽车芯片 | 15% |

| 平板显示等 | 3C, 10% |

| 工业/物联网等 | 5% |

| 代表客户:英伟达、AMD、博通等 | 10% |

| 类别 | 占比 |

|---|---|

| 手机芯片 | 40% |

| 汽车芯片 | 25% |

| 平板显示等 | 3C, 10% |

| 工业/物联网等 | 8% |

| 代表客户:华为海思、紫光展锐等 | 3% |

| 代表客户:盛合晶微、京隆科技等 | 2% |

数据来源:SEMI,东吴证券研究所

全球测试机市场长期由爱德万和泰瑞达主导,自主可控重要性进一步提升。公司的SoC测试设备和存储测试设备技术国内领先,未来将受益于半导体测试领域国产化进程的不断推进,综合来看成长性较为突出。

此外,先进封装扩产带来测试设备增量需求,测试机通常为封测厂资本开支占比最高设备之一

周尔双基本维持公司2026-2028年归母净利润分别为21.5/30.4/41.5(原值22.8/31.2/42.3)亿元,2026-2028年当前股价对应动态PE分别为66/47/34倍。

| 盈利预测与估值 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 3,642 | 5,292 | 8,657 | 11,330 | 13,964 |

| 同比(%) | 105.15 | 45.31 | 63.60 | 30.88 | 23.24 |

| 归母净利润(百万元) | 458.43 | 1,331.38 | 2,151.04 | 3,042.12 | 4,153.59 |

| 同比(%) | 915.14 | 190.42 | 61.56 | 41.43 | 36.54 |

| EPS-最新摊薄(元/股) | 0.72 | 2.10 | 3.39 | 4.80 | 6.55 |

| P/E(现价&最新摊薄) | 308.77 | 106.32 | 65.81 | 46.53 | 34.08 |

一、长川科技作为国内领先的SoC测试设备厂商,积极布局高端算力芯片测试市场

公司D9000系列数字测试机采用平台化架构设计,可支持超过2000个数字通道、最高1.6Gbps测试速率,具备覆盖高端SoC及计算类芯片测试需求的能力,并持续推进国内高端芯片客户验证与导入。

随着国产算力芯片出货规模快速增长,AI芯片高PinCount、复杂封装及长测试时长等特征将显著提升测试设备需求和单机价值量,高端SoC测试机市场有望持续扩容,公司作为国内少数具备高端SoC测试机研发能力的厂商,有望受益于行业景气提升及国产替代趋势。

二、外部环境不确定性提升,国产设备替代进程有望加

全球SoC测试机和存储测试机市场长期由爱德万(2025年市占率65%)和泰瑞达垄断。在美国"零美国技术容忍"管制及中日供应链风险上升背景下,头部客户已加速测试设备国产化替代。长川科技是国内少数具备高端SoC测试机量产能力的企业,有望持续替代爱德万八领

微信扫码 cset.cnthesims.com 大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

主题二

夏季高温需求有望提高用电需求,这家省内火电龙头区位+成本+能耗三优,另有优质信托资产稳定贡献收益,能源与金融协同发展

今年下半年,厄尔尼诺现象后续影响或将持续,夏季高温需求有望提高用电需求、推升电价。

近日,华源证券查浩首次覆盖江苏国信,公司是江苏省火电龙头,此前已通过重组形成能源+金融两大业务板块,优质金融资产有望持续为公司贡献稳定收益来源。

作为江苏省内第一大火电上市平台,公司火电机组区位、成本、能耗三优,且2025年新增投产4GW,在建2.08GW,有望持续增厚利润表现。

此外,公司金融板块以江苏信托为核心运营主体,,2021-2025年年均贡献毛利9.1亿元,具备一定抗风险能力且整体盈利保持稳定增长。

查浩看好公司能源+金融双业务协同发展,预计2026-28年归母净利润分别为27.88/29.80/32.38亿元,同比-19.55%/+6.90%/+8.66%,对应PE分别为12/11/10倍。

| 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) |

|---|---|---|---|---|---|

| 2024 | 2025 | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 35,945 | 34,611 | 35,178 | 37,967 | 39,347 |

| 同比增长率(%) | 6.68% | -3.71% | 1.64% | 7.93% | 3.63% |

| 归母净利润(百万元) | 3,238 | 3,465 | 2,788 | 2,980 | 3,238 |

| 同比增长率(%) | 73.12% | 7.01% | -19.55% | 6.90% | 8.66% |

| 每股收益(元/股) | 0.86 | 0.92 | 0.74 | 0.79 | 0.86 |

| ROE(%) | 9.97% | 9.76% | 7.34% | 7.33% | 7.43% |

| 市盈率(P/E) | 10.10 | 9.44 | 11.74 | 10.98 | 10.10 |

一、火电机组区位、成本、能耗三优,期待需求好转电价回升

截至2025年末,公司控股装机容量2250.9万千瓦(其中在建208万千瓦),已投产机组容量2042.9万千瓦,其中火电装机规模约占江苏省火电总装机14%。

并且,公司火电机组煤耗较低,2025年公司江苏省内火电机组(含燃机)供电煤耗为287.19克/千瓦时,全国供电煤耗约302.81克/千瓦时。

值得关注的是,2026年6月江苏省月度集中竞价加权均价0.351元/千瓦时,同比提升0.038元/千瓦时,月度及现货电价提升有望改善公司综合电价。

二、2025年新增投产4GW,在建2.08GW,有望持续增厚利润表现

2025年公司新增投产国信滨电1×100万千瓦机组、国信沙洲2×100万千瓦机组、国信马洲1×100万千瓦机组。

在建项目国信扬电三期2×100万千瓦煤电机组预计2027年投运,装机投产有望进一步抬升电量及盈利中枢。

三、金融板块资产优质,江苏信托贡献稳定收益

公司金融板块以江苏信托为核心运营主体,截至2025年末,江苏信托管理总资产规模达11356.14亿元。

江苏信托现为江苏省内最大法人银行江苏银行的第一大股东(持股比例6.98%)、全国性人身保险公司利安人寿的第一大股东(持股比例22.79%),优质金融股权投资构成了板块稳定的收益来源。

公司金融板块2021年以来毛利稳定在8.5亿元以上,2021-2025年年均贡献毛利9.1亿元,具备一定抗风险能力且整体盈利保持稳定增长,优质金融资产有望持续为公司贡献稳定收益来源

Image

拼接预览