Message Detail

财联VIP专栏【风口研报·公司】AI互联拉动PCIe交换芯片需求,这家公司布局高速交换芯片+异构计算+ASIC定制,......

AI Report

AI 简报

AI互联与半导体材料双轮驱动:万通发展、锦华新材投资简报

核心结论

- 万通发展:AI推理时代驱动PCIe交换芯片需求激增,公司通过收购数渡科技切入高速交换芯片赛道,有望复制Astera Labs从标准协议向自组网专用协议扩展的路径,转型系统型Scale Up供应商。

- 锦华新材:电子级羟胺水溶液打破巴斯夫垄断,为国内唯一工业化量产企业,受益于半导体国产化放量,同时传统主业向高端材料延伸,成长曲线清晰。

关键信息

万通发展(600246)

- AI推理时代CPU与GPU配比从1:4向1:1演进,AI服务器内部互联节点大增,PCIe Switch需求刚性。

- 全球PCIe交换芯片市场长期由博通等主导,核心料号交期超50周,国产替代窗口打开。SNSINSIDER预测2030年全球PCIe交换芯片市场规模达135.3亿美元。

- 公司控股数渡科技,布局高速交换芯片、异构计算解决方案、高端ASIC定制三大业务,已推出8/16卡GPU Scale Up方案、全闪存整机等系统级方案。

- 技术路线:计划2027年底量产PCIe 6.0交换芯片,2028/2029年完成PCIe 7.0/CXL 4.0及不少于256通道的Scale-up专用协议交换芯片研发。

- 创始人张立新博士背景深厚,团队具有多年CPU研发经验。

- 财务预测(开源证券):2026-2028年营收10.98/16.65/21.28亿元,归母净利润-2.73/0.16/2.26亿元,对应PS 29.7/19.6/15.3倍。

锦华新材(920015)

- 电子级羟胺水溶液核心原材料羟胺盐打破巴斯夫垄断,为国内唯一工业化量产企业,已通过多家芯片制造及清洗剂复配企业验证,实现终端芯片客户交付。

- 拟将全部超募资金3962.45万元投入30kt/a盐酸羟胺及10kt/a硫酸羟胺项目,为电子级羟胺水溶液放量提供上游支撑,项目预计税后IRR 16.76%。

- 传统主业包括硅烷交联剂和工业羟胺盐,通过“肟-肟基硅烷-羟胺盐”绿色循环产业链构建成本优势。高端偶联剂项目落户巨化园区,达产后新增3万吨/年硅烷偶联剂及3万吨/年中间体产能。

- 积极推动两项集成电路领域国家标准立项。

- 财务预测(国投证券):2026-2028年归母净利润2.6/4.6/7.7亿元,增速31.8%/77.9%/68.7%,对应PE 30.5/17.2/10.2倍。

潜在影响

- AI推理时代对CPU和互联芯片需求的结构性提升将加速国产PCIe Switch导入,万通发展有望在算力互联领域占据一席之地,并向更高价值的网络层扩展。

- 半导体材料国产替代持续推进,锦华新材电子级羟胺水溶液放量将直接受益于国内晶圆厂扩产及清洗剂需求增长,同时高端偶联剂项目打开长期成长空间。

关注要点

- 万通发展:PCIe交换芯片研发与量产进度(尤其PCIe 6.0/7.0)、客户验证进展、行业竞争加剧风险。

- 锦华新材:电子级羟胺水溶液下游订单放量节奏、高端偶联剂项目投产进度、传统业务回暖情况。

关联个股

- 万通发展(600246)

- 锦华新材(920015)

Content

正文

【风口研报·公司】AI互联拉动PCIe交换芯片需求,这家公司布局高速交换芯片+异构计算+ASIC定制,转型系统型Scale Up供应商;这家公司布局电子级半导体清洗剂,打破巴斯夫垄断成为国内唯一量产

2026.06.17 17:27 星期五

$ 1.5 \times 10^{-6} $

1、万通发展(600246):①AI产业正加速迈入推理时代,CPU与GPU的配比从1:4向1:1演进,驱动AI服务器内部互联节点数量大增,拉动PCIe Switch作为核心互联芯片的刚性需求;②公司过控股收购数渡科技切入PCIe高速交换芯片赛道,计划在2027年底前实现PCIe 6.0交换芯片的量产,2028/2029年则分别完成PCIe 7.0/CXL 4.0以及通道数不少于256的Scale-up专用协议交换芯片的研发;③公司有望复刻Astera Labs从通用接口向网络层生态延伸的轨迹,逐步切入技术壁垒更高、价值量更大的AI算力网络层,构筑新的增长引擎;④开源证券陈蓉芳预计公司2026-2028年实现营收10.98/16.65/21.28亿元,实现归母净利润-2.73/0.16/2.26亿元,对应PS分别为29.7/19.6/15.3倍;⑤风险提示:研发进展不及预期、行业竞争加剧。

2、锦华新材(920015):①公司布局电子级羟胺水溶液业务,具有稀缺性和高成长性;②羟胺盐是电子级羟胺水溶液的核心原材料,公司打破巴斯夫垄断为国内唯一实现工业化量产的企业,产品已通过多家芯片制造及清洗剂复配企业验证;③传统主业方面,公司包括硅烷交联剂和工业羟胺盐两大核心产品,并积极向高端材料领域延伸;④国投证券汪磊上调公司盈利预测,预计2026-2028年公司归母净利润分别为2.6/4.6/7.7亿元,增速31.8%/77.9%/68.7%;⑤风险提示:行业竞争加剧等。

主题一

AI互联拉动PCIe交换芯片需求,这家公司布局高速交换芯片+异构计算解决方案+高端ASIC定制设计,转型系统型Scale Up供应商

AI产业正加速迈入推理时代,CPU与GPU的配比从1:4向1:1演进,驱动AI服务器内部互联节点数量大增,拉动PCIe Switch作为核心互联芯片的刚性需求。

开源证券陈蓉芳最新覆盖万通发展。分析师认为,公司通过控股收购数渡科技,正式切入AI算力领域的PCIe高速交换芯片赛道,未来有望对标海外互联芯片龙头Astera Labs的发展路径,从标准协议拓展至自组网专用协议,不断打开成长空间。

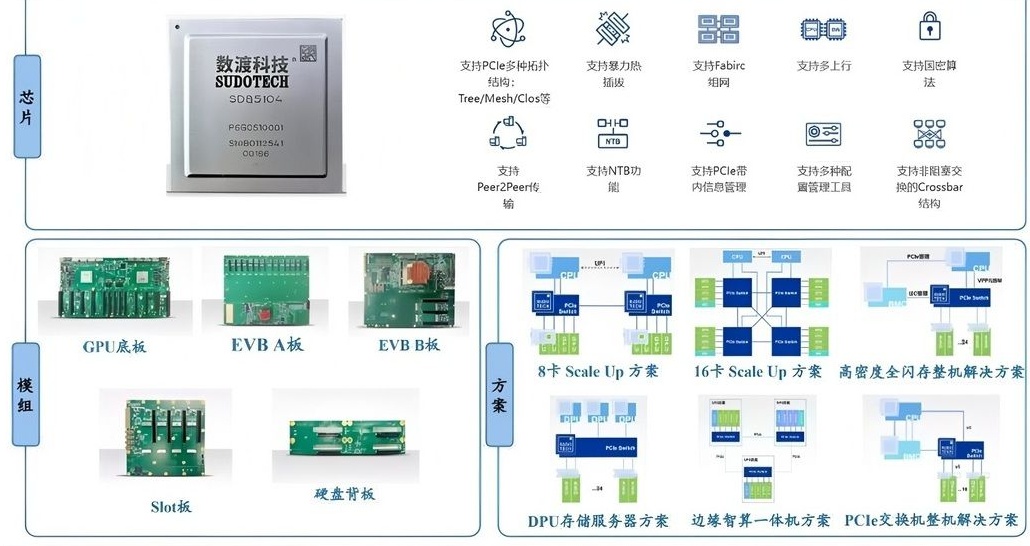

公司的发展并非局限于单一芯片。数渡科技已构建起高速交换芯片、异构计算解决方案及高端ASIC定制设计三大业务板块,推出了覆盖8/16卡GPU Scale Up方案、高密度全闪存整机及边缘智算一体机等在内的六大系统级解决方案,商业化能力正加速兑现。此外,公司创始人张立新博士拥有多年CPU行业研发经验,团队背景雄厚。

陈蓉芳预计公司2026-2028年实现营收10.98/16.65/21.28亿元,实现归母净利润-2.73/0.16/2.26亿元,对应PS分别为29.7/19.6/15.3倍。

| 财务摘要和估值指标 | 财务摘要和估值指标 | 财务摘要和估值指标 | 财务摘要和估值指标 | 财务摘要和估值指标 | 财务摘要和估值指标 | 财务摘要和估值指标 |

|---|---|---|---|---|---|---|

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 495 | 463 | 1,098 | 1,665 | 2,128 | |

| YOY(%) | 1.6 | -6.4 | 137.0 | 51.6 | 27.8 | |

| 归母净利润(百万元) | -457 | -655 | -273 | 16 | 226 | |

| YOY(%) | -17.1 | -43.3 | 58.2 | 105.8 | 1319.0 | |

| 毛利率(%) | 35.3 | 20.3 | 46.3 | 56.7 | 63.5 | |

| 净利率(%) | -92.3 | -141.3 | -24.9 | 1.0 | 10.6 | |

| ROE(%) | -8.4 | -13.9 | -6.0 | 0.4 | 4.8 | |

| EPS(摊薄/元) | -0.24 | -0.34 | -0.14 | 0.01 | 0.12 | |

| P/S(倍) | 65.88 | 70.38 | 29.69 | 19.59 | 15.32 | |

| P/B(倍) | 6.3 | 7.0 | 7.5 | 7.4 | 7.1 | |

| 数据来源:开源证券研究所 | 数据来源:开源证券研究所 | 数据来源:开源证券研究所 | 数据来源:开源证券研究所 | 数据来源:开源证券研究所 | 数据来源:开源证券研究所 | 数据来源:开源证券研究所 |

一、推理时代CPU需求通胀,PCIe Switch芯片开启国产替代景气周期

进入AI推理时代,CPU承担起任务编排、数据预处理等核心工作,导致AI服务器内部CPU与GPU的配比正从过去的1:4甚至1:8,向1:1靠拢。这一“CPU通胀”直接推高了PCIe Switch的需求量。同时,AI大模型参数规模持续增长,倒逼GPU集群扩容,进一步放大了CPU、GPU与网卡、存储设备间的互联节点数量,PCIe Switch作为核心数据枢纽的地位愈发凸显。

供给侧,全球PCle Switch市场长期由博通等前五大厂商主导,其核心料号交货周期已延长至50周以上。强劲的需求与超长交期,叠加工信部《算力互联互通行动计划》等政策红利,为国产PCle Switch芯片创造了绝佳的导入窗口。根据SNSINSIDER预测,全球PCle交换芯片市场规模将在2030年达到135.3亿美元。

图22: 博通重点 PCIe Switch 料号交期已站上 50 周

| Broadcom | 锐科 | 锐科 | 锐科 |

|---|

数渡科技的产品演进路径展现了与国际互联芯片龙头Astera Labs高度一致的发展逻辑。根据公司股权激励考核目标,公司计划在2027年底前实现PCIe 6.0交换芯片的量产,2028/2029年则分别完成PCIe 7.0/CXL 4.0以及通道数不少于256的Scale-up专用协议交换芯片的研发。

图3:公司构建高速互连芯片、异构计算解决方案及高端ASIC定制设计三大核心板块

支持

资料来源:数渡科技官网、开源证券研究所

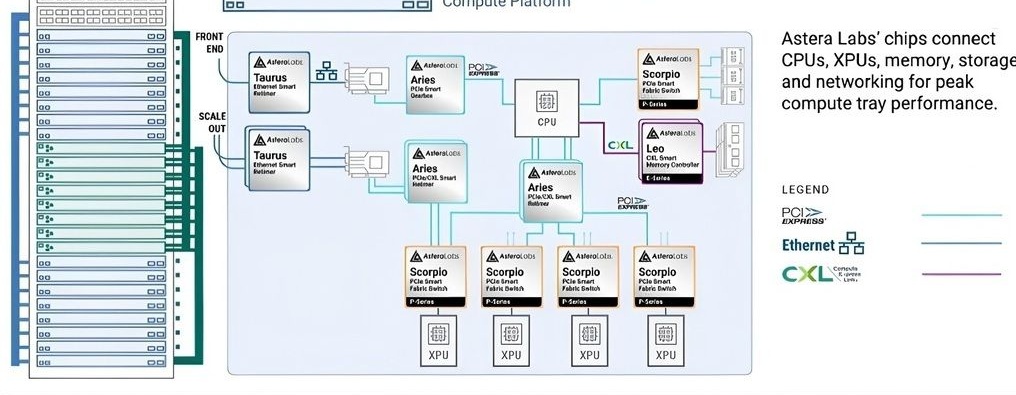

这一发展战略将驱动公司从单一芯片供应商向系统级Scale Up解决方案商转型。通过未来对UALink等自组网协议的支持,公司有望逐步切入技术壁垒更高、价值量更大的AI算力网络层,构筑新的增长引擎。

图32: Astera Labs 主业已从早期物理层信号修复逐步向网络层互联拓展

Astera Labs' chips connect

CPUs, XPUs, memory, storage and networking for peak

compute tray performance.

1.

这家公司布局电子级半导体清洗剂,打破巴斯夫垄断成为国内唯一量产,持续为半导体国产化提供核心材料支撑

国投证券汪磊最新跟踪覆盖锦华新材,公司布局电子羟胺水溶液,持续为半导体国产化进程提供核心材料支撑。

公司拟将全部超募资金投入30kt/a盐酸羟胺及10kt/a硫酸羟胺项目,羟胺盐是电子级羟胺水溶液的核心原材料,公司打破巴斯夫垄断,为国内唯一实现工业化量产的企业,产品已通过多家芯片制造及清洗剂复配企业验证,并实现终端芯片客户交付。

公司积极推动两项集成电路领域国家标准的立项工作,持续为半导体国产化进程提供核心材料支撑。

传统主业方面,公司包括硅烷交联剂和工业羟胺盐两大核心产品,并积极向高端材料领域延伸,高端偶联剂项目落户巨化园区,达产后将新增3万吨/年硅烷偶联剂及3万吨/年功能性硅烷中间体产能,为长期成长注入新动能。

受益于电子级羟胺水溶液放量、高端偶联剂项目投产及传统业务回暖,汪磊上调公司盈利预测,预计2026-2028年公司归母净利润分别为2.6/4.6/7.7亿元,增速31.8%/77.9%/68.7%。

| (百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 主营收入 | 1,239 | 1,032 | 1,164 | 1,697 | 2,586 |

| 净利润 | 211 | 195 | 256 | 456 | 769 |

| 每股收益(元) | 1.56 | 1.43 | 1.89 | 3.36 | 5.67 |

| 市盈率(倍) | 37.1 | 40.2 | 30.5 | 17.2 | 10.2 |

| 市净率(倍) | 9.3 | 4.7 | 4.1 | 3.4 | 2.7 |

| 净利润率 | 17.0% | 18.8% | 22.0% | 26.9% | 29.7% |

| 净资产收益率 | 25.0% | 11.6% | 13.5% | 19.9% | 26.3% |

一、电子级羟胺水溶液进入工业化放量阶段

公司拟将全部超募资金3962.45万元投入30kt/a盐酸羟胺及10kt/a硫酸羟胺项目。建设周期约22个月,预计税后IRR为16.76%。

羟胺盐是电子级羟胺水溶液的核心原材料,本次羟胺盐扩产直接服务于集成电路关键材料项目的原材料保供,为10kt/aJH-2工业化项目放量提供上游支撑。

二、传统主业具备成本优势,向高端材料领域延伸

公司通过"肟-肟基硅烷-羟胺盐"绿色循环产业链实现资源高效利用,构建行业领先的成本护城河,在细分领域占据龙头地位。在巩固传统主业的基础上,公司积极向高端材料领域延伸。

Image

拼接预览