Message Detail

财联VIP专栏【研选•研报数据】AI持续拉动光芯片需求,关键材料体系磷化铟或迎共振式增长窗口期;公司晋身Low-Dk......

AI Report

AI 简报

好的,这是根据您提供的原文生成的金融资讯简报。

市场资讯简报

核心结论

- 政策层面聚焦新型基础设施建设,民营企业座谈会重点讨论水网、电网、算力网等“六张网”的协同推进。

- 宏观经济数据显示,5月规模以上工业增加值同比增长4.5%,经济运行平稳。

- AI算力需求持续拉动上游关键材料市场,磷化铟等光芯片材料迎来发展窗口期。

- 日本央行上调政策利率至1%,为31年来最高水平,显示其货币政策正常化的决心。

关键信息

- 政策动态:2026年6月16日,郑栅洁主持召开民营企业座谈会,围绕系统推进水网、新型电网、算力网、新一代通信网、城市地下管网、物流网建设(“六张网”)听取意见建议。

- 宏观经济:国家统计局公布数据显示,5月份规模以上工业增加值同比实际增长4.5%。

- 全球市场:

- 世界黄金协会预期,未来12个月全球央行的黄金持有量将继续增加。

- 美国总统特朗普称,将在6月19日前实现霍尔木兹海峡的全面重开,可能对全球能源运输产生影响。

- 货币政策:日本央行将政策利率上调25个基点至1%,这一水平为过去31年来的最高值,表明其正逐步退出超宽松货币政策。

- 产业链动态:在AI发展带动下,光通信行业加速迭代,对上游光芯片的关键材料——磷化铟的需求激增。目前全球能稳定量产磷化铟衬底的厂商较少,供给持续偏紧,国产化替代进程正在加速。

潜在影响

- 对AI基建及上游产业链:“六张网”的推进,特别是新型电网、算力网、新一代通信网的建设,将直接利好相关基础设施供应商和材料制造商。光通信作为AI算力的基础,其核心材料磷化铟的需求有望迎来共振式增长。

- 对黄金市场:全球央行持续增持黄金的预期,将为金价提供长期支撑。

- 对全球能源市场:霍尔木兹海峡全面重开,可能缓解全球原油供应的紧张局势,对油价产生向下压力。

- 对全球资本市场:日本央行加息可能引发全球资金回流日本,对新兴市场及其他风险资产造成一定的流动性压力。

关注要点

- 磷化铟板块:关注磷化铟材料国产化进程及供给端产能扩张情况。重点跟踪国内厂商如云南锗业的客户认证进展和产能爬坡。

- AI/光通信板块:关注国际复材(301526)在Low-Dk二代布、Low CTE布等高端电子布领域的突破。公司已与国内CCL龙头深度合作,有望受益于AI服务器出货带来的需求爆发。

- 宏观层面:密切关注5月工业增加值数据的后续解读,以及日本央行后续的加息路径。同时,关注霍尔木兹海峡局势的演变。

关联个股

- 磷化铟相关:云南锗业、博杰股份、光智科技

- AI/电子布相关:国际复材 (301526)

Content

正文

头,

回

手资讯 同步更新 全网最全最真最快最及时

2026.06.17 06:58 星期三

1、郑栅洁主持召开民营企业座谈会 围绕系统推进水网、新型电网、算力网、新一代通信网、城市地下管网、物流网建设听取意见建议。

2、国家统计局:5月规模以上工业增加值同比实际增长4.5%。

3、世界黄金协会:未来12个月全球央行黄金持有量将继续增加。

4、美国总统特朗普16日称,将在19日前实现霍尔木兹海峡全面重开。

5、日本央行将政策利率上调25个基点至1%,为31年来最高水平。

【研选·行业】

AIAI持续拉动光芯片需求,关键材料体系磷化铟或迎共振式增长窗口期

受益于AIGC的快速发展,光通信迭代加速,现代光通信系统依赖于高效、稳定的光源和探测器,而磷化铟基器件凭借其优异的光电性能,成为实现长距离、大容量数据传输的关键支撑。

在光纤通信网络中,1.3 μm和1.55 μm波段是两个主要的低损耗传输窗口,而磷化铟的直接带隙特性使其能够高效发射和探测这两个波段的光信号,从而广泛应用于分布式反馈激光器(DFB)、电吸收调制激光器(EML)以及雪崩光电探测器(APD)等核心器件的制造。

开源证券蒋颖表示,当前磷化铟供给持续短缺,全球稳定量产磷化铟衬底的厂商屈指可数,国外主要是日本住友和美国AXT,在磷化铟景气度不断延续的背景下,国内化合物半导体材料行业发展速度明显加快,国产化趋势也明显加快。以云南锗业为例,目前公司已基本通过国内主流客户的认证,计划用18个月将产能扩展至45万片(折合4英寸),产能逐步释放,其磷化铟晶片良品率也处于逐步提升过程中。

蒋颖认为,AI算力需求带来的光通信需求升级有望带动上游光芯片材料,磷化铟作为重要材料体系之一,有望在技术迭代中持续受益,看好磷化铟三龙头:云南锗业、博杰股份、光智科技。

风险提示:AI发展不及预期、国产GPU供应不及预期、机柜上架不及预期等。

【研选·公司】

国际复材|公司晋身Low-Dk二代布龙头,Low CTE布快速突破,充分受益AI超

①公司概况:国际复材深耕玻纤和电子布,稳居第一梯队;

②看好理由:长江证券范超看好公司晋身Low-Dk二代布龙头,Low CTE布快速突破,充分受益AI超级周期爆发;

公司掌握玻纤生产全流程技术,在风电、电子等多个领域处于行业前列,为国内第三大玻纤厂商,公司较早开启国际化流程,是国内少数建有海外生产基地的玻纤厂商;

公司目前在国内Low-Dk二代布时点出货领先,良率与稳定性优异,考虑国内CCL龙头在英伟达产业链份额大幅提升,公司与国内CCL龙头深度战略合作,可以充分受益Low-Dk二代布需求爆发;

公司目前在珠海和重庆均继续进行用于生产二代布坩埚法产能的扩产,也反映订单预期充足,对Low-Dk一代布公司开启了3600万米项目的扩产,对Low CTE布公司技术指标领先,也陆续实现出货突破;

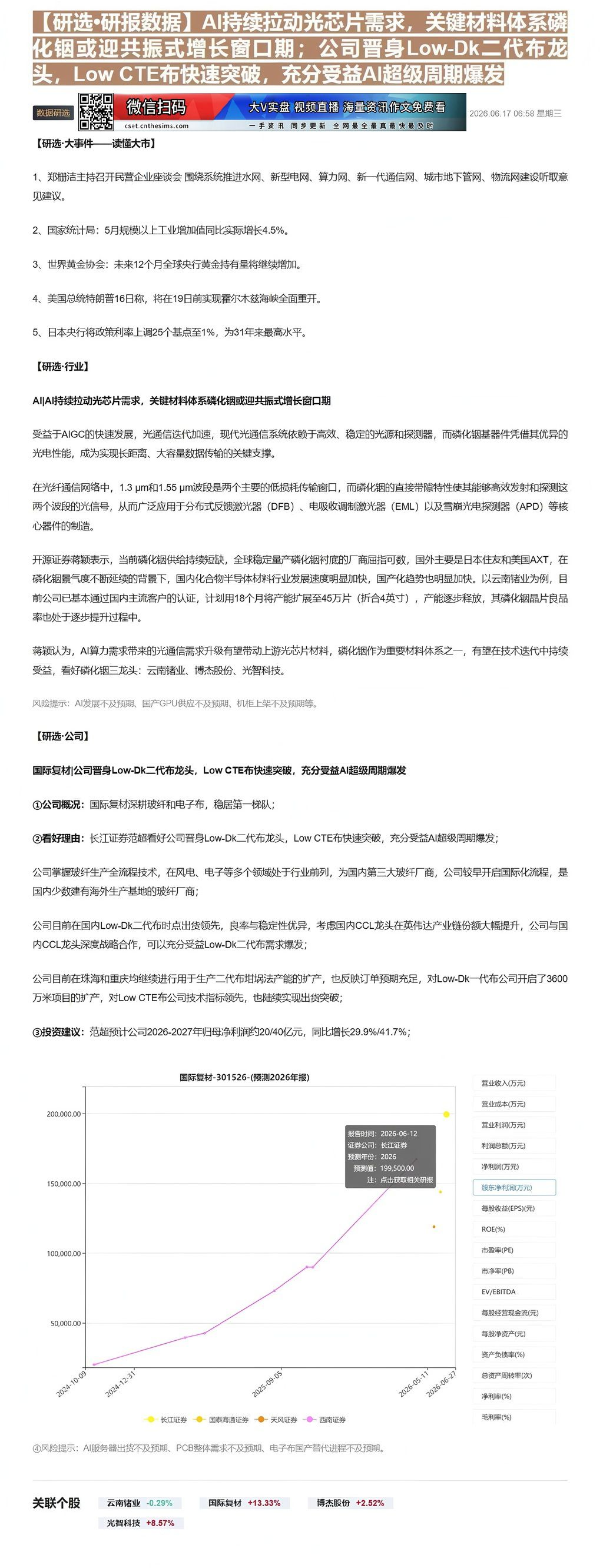

③投资建议:范超预计公司2026-2027年归母净利润约20/40亿元,同比增长29.9%/41.7%;

国际复材-301526-(预测2026年报)

| 日期 | 长江证券 | 国泰海通证券 | 天风证券 | 西南证券 |

|---|---|---|---|---|

| 2024-10-09 | 10000.00 | |||

| 2024-12-31 | 30000.00 | |||

| 2025-03-09 | 40000.00 | |||

| 2025-09-05 | 75000.00 | |||

| 2025-10-31 | 90000.00 | |||

| 2026-01-09 | 120000.00 | |||

| 2026-06-27 | 200000.00 | 145000.00 | 120000.00 | 150000.00 |

④风险提示:AI服务器出货不及预期、PCB整体需求不及预期、电子布国产替代进程不及预期。

营业收入(万元)

营业成本(万元)

利润总额(万元)

营业利润(万元)

净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

关联个股

总资产周转率(次)

净利率(%)

毛利率(%)

Image

拼接预览