Message Detail

财联VIP专栏【风口研报·洞察】半导体设备产业链涨价信号继续扩散,部分厂商提出涨价诉求,分析师看好材料零部件、算力瓶......

AI Report

AI 简报

好的,请查收基于您提供的原文生成的 Markdown 简报。

---

财经资讯简报 | 2026年6月16日

核心结论

- 半导体设备产业链涨价信号扩散:继SK海力士要求设备供应商提交“价格调整审核材料”后,日本晶圆传片设备龙头RORZE也向国内设备龙头提出超过20%的涨价诉求。这反映出先进工艺扩产与AI算力链条放量带来的供应紧张已传导至价格端。

- A股迎来新一轮上升窗口期:国泰海通证券认为,随着国际油价、出口数据、增量资金等不确定因素在端午节前落地,A股迎来新一轮上升窗口,科技仍是主线。

- 多只个股获机构关注:亿纬锂能、神工股份、天准科技、旗滨集团等多家公司因业绩超预期或具备稀缺性,获得机构上调盈利预测或首次覆盖。

关键信息

- 宏观策略:国泰海通证券指出,6月国际油价降至80-90美元/桶,美国通胀预期见顶;5月强劲的中国出口数据上修增长预期;增量资金入市形成共振,科技(集成电路/通信设备/高端装备)仍是主线。

- 半导体产业链:产业调研显示,日本RORZE公司对EFEM等产品提出超20%涨价诉求。此前,SK海力士已要求设备供应商提交调价审核材料,部分厂商提出3-4%的涨价。

- 个股方面:

- 亿纬锂能 (300014):发布2026年上半年业绩预告,预计归母净利润同比增长95%-110%,华泰证券上调其2026-28年盈利预测。

- 神工股份 (688233):受益于HBM等高端DRAM需求增长,其硅电极等零部件需求旺盛,已进入全球半导体供应链,招商证券预测其未来三年归母净利润持续高速增长。

- 天准科技 (688003):在CPO检测、半导体量检测及PCB设备领域形成布局,爱建证券预测其2026-2028年净利润持续高增。

- 京泉华 (002885):深耕磁性元器件,产品全面覆盖AI服务器电源、数据中心等算力核心赛道,东北证券首次覆盖并看好其成长空间。

- 新恒泰 (920028):作为MPP材料龙头,深度绑定宁德时代并供应华为天线罩,同时布局半导体与卫星通信领域,西部证券看好其估值性价比。

潜在影响

- 半导体设备及材料板块景气度提升:涨价信号表明上游材料和零部件供应紧张,具备国产替代能力、已进入头部客户供应链的细分龙头(如零部件、材料、量检测设备等)有望优先受益。

- 科技与优势制造主线强化:在宏观环境改善和AI投入持续的背景下,高景气度的科技领域(集成电路、AI算力)和具备全球化竞争力的优势制造领域(新能源汽车、电力设备等)将成为市场关注焦点。

- 部分公司业绩预期上修:亿纬锂能等龙头公司的业绩超预期,可能带动市场对新能源产业链盈利能力修复的信心,并引发对其他细分龙头业绩的重新评估。

关注要点

- 半导体设备涨价持续性:关注涨价是否从零部件蔓延至核心设备,以及下游存储厂和晶圆厂的扩产节奏是否能持续支撑涨价逻辑。

- AI算力产业链:关注算力瓶颈环节,如CoWoS先进封装、HBM、服务器电源等细分领域的投资机会,以及相关公司的客户导入和订单情况。

- 优势制造与海外需求:关注具有全球化能力的中国企业,如电力设备、工程机械、创新药等,受益于全球AI投入与能源转型带来的增量市场。

- 行业景气拐点:关注生猪、乳制品等传统周期行业是否出现供需拐点。

关联个股

依据原文,以下公司被重点提及或被认为具有投资价值:

- 半导体设备/材料:富创精密、京仪装备、鼎龙股份、江丰电子、广钢气体

- 半导体零部件:神工股份 (688233)

- 检测/设备:天准科技 (688003)

- 磁性元器件/算力:京泉华 (002885)

- 新能源电池:亿纬锂能 (300014)

- 特种材料:新恒泰 (920028)

- 玻璃/建材:旗滨集团 (601636)

(注:以上分析基于原文信息,不构成具体投资建议。)

Content

正文

【风口研报·洞察】半导体设备产业链涨价信号继续扩散,部分厂商提出涨价诉求,分析师看好材料零部件、算力瓶颈环节:多个不确定因素在端午节前落地

2026.06.16 21:59 星期二

| 微信扫码cset.cnthesims.com | 微信扫码cset.cnthesims.com | 大V实盘视频直播海量资讯作文免费看一手资讯同步更新全网最全最真最快最及时《风口研报》06月16日要点 | 大V实盘视频直播海量资讯作文免费看一手资讯同步更新全网最全最真最快最及时《风口研报》06月16日要点 |

|---|---|---|---|

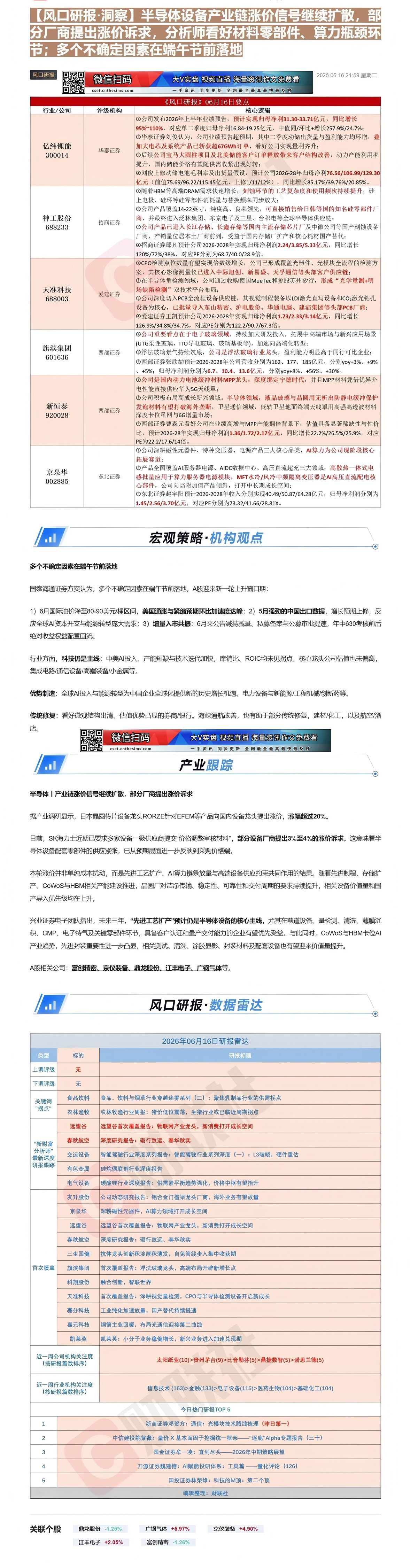

| 行业/公司 | 评级机构 | 核心逻辑 | 核心逻辑 |

| 亿纬锂能300014 | 华泰证券 | ①公司发布2026年上半年业绩预告,预计实现归母净利润31.30-33.71亿元,同比增长95%~110%,对应单二季度归母净利16.84-19.25亿元,中值同/环比+增长257.9%/24.7%;②华泰证券刘俊认为,公司业绩预告超预期,其中二季度动储出货量与盈利能力均环增,叠加大电芯及系统产品已斩获超67GWh订单,看好公司实现量利齐升;③后续公司宝马大圆柱项目及北美储能客户订单释放带来客户结构改善,动力产能利用率提升,国内储能价格有望随供需收紧出现好转;④刘俊上修动储电池毛利率及出货量假设,预计公司2026-28年归母净利76.56/106.99/129.30亿元(前值75.69/96.22/115.45亿元,上修1/11/12%),同比增长85.17%/39.76%/20.85%。 | ①公司发布2026年上半年业绩预告,预计实现归母净利润31.30-33.71亿元,同比增长95%~110%,对应单二季度归母净利16.84-19.25亿元,中值同/环比+增长257.9%/24.7%;②华泰证券刘俊认为,公司业绩预告超预期,其中二季度动储出货量与盈利能力均环增,叠加大电芯及系统产品已斩获超67GWh订单,看好公司实现量利齐升;③后续公司宝马大圆柱项目及北美储能客户订单释放带来客户结构改善,动力产能利用率提升,国内储能价格有望随供需收紧出现好转;④刘俊上修动储电池毛利率及出货量假设,预计公司2026-28年归母净利76.56/106.99/129.30亿元(前值75.69/96.22/115.45亿元,上修1/11/12%),同比增长85.17%/39.76%/20.85%。 |

| 神工股份688233 | 招商证券 | ①随着HBM等高端DRAM需求快速增长,刻蚀环节的工艺复杂度和使用频次持续提升,硅上电极、硅环等硅零部件消耗量与替换频率同步放大;②公司产品覆盖14-22英寸,纯度高、良率领先,可直接销售给日韩等国的知名硅零部件厂商,并最终进入泛林集团、东京电子及三星、台积电等全球半导体供应链;③公司产品已进入长江存储、长鑫存储等国内主流存储芯片厂及中微公司等国产刻蚀设备厂商,产销量位居本土厂商前列,受益于国内存储厂扩产和核心耗材国产替代;④招商证券邬凡预计公司2026-2028年实现归母净利润2.24/3.85/5.33亿元,同比增长120%/72%/38%,对应PE分别为68.7/40.0/28.9倍。 | ①随着HBM等高端DRAM需求快速增长,刻蚀环节的工艺复杂度和使用频次持续提升,硅上电极、硅环等硅零部件消耗量与替换频率同步放大;②公司产品覆盖14-22英寸,纯度高、良率领先,可直接销售给日韩等国的知名硅零部件厂商,并最终进入泛林集团、东京电子及三星、台积电等全球半导体供应链;③公司产品已进入长江存储、长鑫存储等国内主流存储芯片厂及中微公司等国产刻蚀设备厂商,产销量位居本土厂商前列,受益于国内存储厂扩产和核心耗材国产替代;④招商证券邬凡预计公司2026-2028年实现归母净利润2.24/3.85/5.33亿元,同比增长120%/72%/38%,对应PE分别为68.7/40.0/28.9倍。 |

| 天准科技688003 | 爱建证券 | ①CPO检测点位数量有望实现倍数级增长,公司已形成覆盖光器件、光模块全流程的检测方案,其核心影像测量仪已进入中际旭创、新易盛、天孚通信等头部客户供应链;②在半导体量检测领域,公司通过收购德国MueTec和参股苏州矽行,形成“光学量测+明场缺陷检测”双技术平台布局;③公司深度切入PCB全流程设备供应链,其视觉制程装备以LDI激光直写设备和CO2激光钻孔设备为核心,已批量导入东山精密、沪电股份、华通电脑、建滔集团等头部PCB厂商;④爱建证券王凯预计公司2026-2028年实现归母净利润1.73/2.33/3.14亿元,同比增长126.9%/34.8%/34.7%,对应PE分别为122.2/90.7/67.3倍。 | ①CPO检测点位数量有望实现倍数级增长,公司已形成覆盖光器件、光模块全流程的检测方案,其核心影像测量仪已进入中际旭创、新易盛、天孚通信等头部客户供应链;②在半导体量检测领域,公司通过收购德国MueTec和参股苏州矽行,形成“光学量测+明场缺陷检测”双技术平台布局;③公司深度切入PCB全流程设备供应链,其视觉制程装备以LDI激光直写设备和CO2激光钻孔设备为核心,已批量导入东山精密、沪电股份、华通电脑、建滔集团等头部PCB厂商;④爱建证券王凯预计公司2026-2028年实现归母净利润1.73/2.33/3.14亿元,同比增长126.9%/34.8%/34.7%,对应PE分别为122.2/90.7/67.3倍。 |

| 旗滨集团601636 | 西部证券 | ①公司重要看点在于电子玻璃领域,持续加大研发投入,拓展中高端市场与新兴应用场景(UTG柔性玻璃、ITO导电玻璃、玻璃基板等),加速向高端化转型;②浮法玻璃景气持续筑底,公司是浮法玻璃行业龙头,盈利能力明显高于同行可比企业;③西部证券张欣助预计2026-2028年公司营收分别为162、177、185亿元,分别yoy+3%、+9%、+5%;归母净利润分别为6.7、10.4、13.6亿元,分别yoy+8%、+56%、+30%。 | ①公司重要看点在于电子玻璃领域,持续加大研发投入,拓展中高端市场与新兴应用场景(UTG柔性玻璃、ITO导电玻璃、玻璃基板等),加速向高端化转型;②浮法玻璃景气持续筑底,公司是浮法玻璃行业龙头,盈利能力明显高于同行可比企业;③西部证券张欣助预计2026-2028年公司营收分别为162、177、185亿元,分别yoy+3%、+9%、+5%;归母净利润分别为6.7、10.4、13.6亿元,分别yoy+8%、+56%、+30%。 |

| 新恒泰920028 | 西部证券 | ①公司是国内动力电池缓冲材料MPP龙头,深度绑定宁德时代,并且MPP材料凭借优异介电性能直接供应华为5G天线罩;②公司积极布局高成长新兴领域。半导体领域,液晶玻璃与晶圆用无析出防静电缓冲保护发泡材料有望打破海外垄断,卫星通信领域,低轨卫星地面终端天线罩用高强高透波材料深度卡位星网与6G增量市场;③西部证券曹森元看好公司在业绩高增与MPP产能翻倍背景下,估值具备显著稀缺性与性价比,预计2026-28年实现归母净利润1.36/1.72/2.17亿元,同比增长22.2%/26.5%/25.9%,对应PE为22.2/17.6/14倍。 | ①公司是国内动力电池缓冲材料MPP龙头,深度绑定宁德时代,并且MPP材料凭借优异介电性能直接供应华为5G天线罩;②公司积极布局高成长新兴领域。半导体领域,液晶玻璃与晶圆用无析出防静电缓冲保护发泡材料有望打破海外垄断,卫星通信领域,低轨卫星地面终端天线罩用高强高透波材料深度卡位星网与6G增量市场;③西部证券曹森元看好公司在业绩高增与MPP产能翻倍背景下,估值具备显著稀缺性与性价比,预计2026-28年实现归母净利润1.36/1.72/2.17亿元,同比增长22.2%/26.5%/25.9%,对应PE为22.2/17.6/14倍。 |

| 京泉华002885 | 东北证券 | ①公司深耕磁性元器件、特种变压器、电源产品三大核心品类,AI算力为公司现阶段核心拓展赛道;②产品全面覆盖AI服务器电源、AIDC数据中心、高压直流超充三大领域,高散热一体式电感批量应用于算力服务器电源模块,MFT水冷/风冷中频隔离变压器是AI高压直流配电核心部件,公司向高附加值产品倾斜,打开中长期成长空间;③东北证券赵宇阳预计2026-2028年收入分别实现40.49/50.87/64.28亿元,归母净利润分别为1.45/2.56/3.70亿元,对应PE分别为73.32/41.66/28.81X。 | ①公司深耕磁性元器件、特种变压器、电源产品三大核心品类,AI算力为公司现阶段核心拓展赛道;②产品全面覆盖AI服务器电源、AIDC数据中心、高压直流超充三大领域,高散热一体式电感批量应用于算力服务器电源模块,MFT水冷/风冷中频隔离变压器是AI高压直流配电核心部件,公司向高附加值产品倾斜,打开中长期成长空间;③东北证券赵宇阳预计2026-2028年收入分别实现40.49/50.87/64.28亿元,归母净利润分别为1.45/2.56/3.70亿元,对应PE分别为73.32/41.66/28.81X。 |

宏观策略·机构观点

多个不确定因素在端午节前落地

国泰海通证券方奕认为,多个不确定因素在端午节前落地,A股迎来新一轮上升窗口期:

1)6月国际油价降至80-90美元/桶区间,美国通胀与紧缩预期环比加速度达峰;2)5月强劲的中国出口数据,增长预期上修,反应全球AI资本开支与能源转型庞大需求;3)增量入市共振:6月来公告减持减量、私募备案与公募审批提速,年中630考核前后绝对收益权益配置回流。

行业方面,科技仍是主线:中美AI投入、产能短缺与技术迭代加快,库销比、ROIC均未见拐点,核心龙头公司估值也未偏离,集成电路/通信设备/高端装备/小金属等。

优势制造:全球AI投入与能源转型为中国企业全球化提供新的历史增长机遇。电力设备与新能源/工程机械/创新药等。

统修复:看好微观结构出清、估值优势凸显的券商/银行。海峡通航改善,也有助于部分传统修复,建材/化工,以及航空/酒

微信扫码 大V实盘 视频直播 海量资讯作文免费看 cset.cnthesims.com 一手资讯 同步更新 全网最全最真最快最及时

山

半导体 | 产业链涨价信号继续扩散,部分厂商提出涨价诉求

据产业调研显示,日本晶圆传片设备龙头RORZE针对EFEM等产品向国内设备龙头提出涨价,涨幅超过20%。

日前,SK海力士近期已要求多家设备一级供应商提交“价格调整审核材料”,部分设备厂商提出3%至4%的涨价诉求。这意味着半导体设备配套零部件的供应紧张,已从预期层面进一步反映到采购价格端。

本轮涨价并非单纯成本扰动,而是先进工艺扩产、AI算力链条放量与高端设备供应约束共同作用的结果。随着先进制程、存储扩产、CoWoS与HBM相关产能建设推进,晶圆厂对洁净传输、稳定性、可靠性和交付周期的要求持续提升,相关设备价值量和国产导入优先级均在上升。

兴业证券电子团队指出,未来三年,“先进工艺扩产”预计仍是半导体设备的核心主线,尤其在前道设备、量检测、清洗、薄膜沉积、CMP、电子特气及关键零部件环节,具备客户认证和量产交付能力的企业有望优先受益。与此同时,CoWoS与HBM卡位AI产业趋势,先进封装重要性进一步凸显,相关测试、清洗、涂胶显影、封装材料及配套设备也有望迎来价值量提升。

A股相关公司:富创精密、京仪装备、鼎龙股份、江丰电子、广钢气体等。

川

风口研报·数据雷达

| 2026年06月16日研报雷达 | 2026年06月16日研报雷达 | 2026年06月16日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 无 | |

| 下调评级 | 无 | |

| 关键词”拐点“ | 食品饮料 | 食品、饮料与烟草行业穿越迷雾系列(二):聚焦乳制品行业的供需拐点 |

| 关键词”拐点“ | 农林渔牧 | 农林牧渔行业周报:猪价低位震荡,生猪行业或已临近周期拐点 |

| “新财富分析师”最新深度研报跟踪 | 远望谷 | 远望谷首次覆盖报告:物联网产业龙头,新消费打开成长空间 |

| “新财富分析师”最新深度研报跟踪 | 春秋航空 | 深度研究报告:砺行致远、春华秋实 |

| “新财富分析师”最新深度研报跟踪 | 交运设备 | 智能驾驶行业深度系列报告:智能驾驶行业系列深度(一):L3破晓,硬件重估 |

| “新财富分析师”最新深度研报跟踪 | 有色金属 | 硅烷偶联剂行业深度报告 |

| “新财富分析师”最新深度研报跟踪 | 电气设备 | 碳酸锂行业深度报告:供需紧平衡趋势强化,价格中枢有望抬升 |

| 首次覆盖 | 友升股份 | 公司动态研究报告:铝合金门槛梁龙头厂商,海外业务有望放量 |

| 首次覆盖 | 京泉华 | 深耕磁性元器件,AI算力领域打开成长空间 |

| 首次覆盖 | 远望谷 | 远望谷首次覆盖报告:物联网产业龙头,新消费打开成长空间 |

| 首次覆盖 | 春秋航空 | 深度研究报告:砺行致远、春华秋实 |

| 首次覆盖 | 三生国健 | 抗体龙头创新积淀厚积薄发,自免管线步入集中收获期 |

| 首次覆盖 | 旗滨集团 | 首次覆盖报告:浮法玻璃龙头,高端布局开辟新增长点 |

| 首次覆盖 | 科翔股份 | 融合创新,智联世界 |

| 首次覆盖 | 天准科技 | 首次覆盖报告:深耕视觉量检测,CPO与半导体检测设备开启新成长 |

| 首次覆盖 | 赛分科技 | 工业纯化加速放量,国产替代持续提速 |

| 首次覆盖 | 嘉元科技 | 铜箔主业回暖,布局光通信迎接第二曲线 |

| 首次覆盖 | 凯莱英 | 凯莱英:小分子业务稳健增长,新兴业务进入加速兑现期 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 太阳纸业(10)>贵州茅台(9)>比音勒芬(5)>鼎捷数智(5)>诺思兰德(5) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(163)>金融(133)>电子设备(115)>医药生物(104)>基础化工(104) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 浙商证券邓贺方:通信:光模块技术路线梳理(昨日第一) | 浙商证券邓贺方:通信:光模块技术路线梳理(昨日第一) |

| 2 | 中信建投姚紫薇:量价X基本面因子挖掘统一框架——“逐鹿”Alpha专题报告(三十) | 中信建投姚紫薇:量价X基本面因子挖掘统一框架——“逐鹿”Alpha专题报告(三十) |

| 3 | 国金证券牟一凌:直到尽头——2026年中期策略展望 | 国金证券牟一凌:直到尽头——2026年中期策略展望 |

| 4 | 开源证券魏建榕:AI赋能投研体系:工具篇——量化评论(126) | 开源证券魏建榕:AI赋能投研体系:工具篇——量化评论(126) |

| 5 | 国投证券林荣雄:科技的M顶:第二个顶 | 国投证券林荣雄:科技的M顶:第二个顶 |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

关联个股

Image

拼接预览