Message Detail

财联VIP专栏【风口研报·公司】CPO光模块、半导体检测+PCB全流程设备,这家公司已进入中际旭创、新易盛、东山精密......

AI Report

AI 简报

好的,这是根据您提供的原文整理的中文 Markdown 简报。

---

核心结论

本期研报关注两家公司:天准科技和旗滨集团。

- 天准科技:核心逻辑在于从消费电子检测向高端视觉装备的价值跃迁。受益于AI算力需求,其业务在CPO光模块检测、半导体量检测及高端PCB制程设备三大高壁垒赛道同步发力,已切入中际旭创、新易盛、东山精密、沪电股份等头部客户供应链。同时,公司前瞻布局人形机器人域控业务,业绩增长预期强劲。

- 旗滨集团:核心看点在于传统浮法玻璃主业景气度触底,公司作为龙头有望率先受益于供需格局改善。同时,公司积极向电子玻璃高端市场转型,布局UTG柔性玻璃、玻璃基板等新兴领域,正在开辟新的业绩增长点。

关键信息

一、天准科技:CPO+半导体+PCB三线驱动,迈向高端视觉装备平台

- CPO光模块检测:CPO技术对检测精度要求极高,检测点位数量有望倍数级增长。公司已形成覆盖光器件、光模块全流程的检测方案,其核心影像测量仪已进入中际旭创、新易盛、天孚通信等头部客户供应链。

- 半导体量检测:公司通过收购德国MueTec和参股苏州矽行,布局“光学量测+明场缺陷检测”。针对65-180nm成熟制程的设备已量产,更先进的40nm节点设备已完成验证,14-28nm节点设备已进入客户导入阶段。

- PCB全流程设备:公司深度切入PCB供应链,其LDI激光直写设备和CO₂激光钻孔设备已批量导入东山精密、沪电股份、华通电脑、建滔集团等头部PCB厂商。

- 人形机器人:公司前瞻布局人形机器人大脑域控业务,已与智元、星海图等头部厂商建立合作,2025年该业务实现收入1.78亿元,同比增长75%,新签订单达2.26亿元。

- 业绩预测:爱建证券王凯预计公司2026-2028年归母净利润分别为1.73/2.33/3.14亿元,同比增长126.9%/34.8%/34.7%。

二、旗滨集团:主业筑底,电子玻璃高端化转型

- 电子玻璃业务:公司重点发展方向。目前拥有湖南醴陵、浙江绍兴两大生产基地,总产能345吨/日,在产产能280吨/日。2024年电子玻璃业务收入2.58亿元,同比增长21%。公司正持续加大研发,拓展UTG柔性玻璃、ITO导电玻璃、玻璃基板等高端市场。

- 浮法玻璃业务:行业景气持续筑底,但公司作为行业龙头,凭借成本优势,盈利能力(单箱毛利)显著高于同行(如三峡新材)。中期关注行业供给端变化,公司有望率先受益于供需格局改善。

- 光伏玻璃:行业供给过剩,公司放缓扩张节奏,聚焦电子玻璃结构优化。

- 业绩预测:西部证券张欣劼预计公司2026-2028年归母净利润分别为6.7/10.4/13.6亿元,同比增长8%/56%/30%。

潜在影响

- 天准科技:成功从消费电子领域跨界至光通信、半导体等更高价值的赛道,打破了海外厂商在半导体量检测领域的长期垄断地位,国产替代潜力巨大。随着AI算力、CPO技术及高端PCB扩产的持续推进,公司有望迎来业绩快速增长期。

- 旗滨集团:传统浮法玻璃业务虽然承压,但龙头地位稳固,具备业绩安全垫。电子玻璃业务的高端化转型,特别是切入玻璃基板等热门新兴赛道,将大幅提升公司估值天花板和盈利弹性。

关注要点

- 天准科技:

- 下游需求:关注光模块、CPO及高端PCB的行业需求是否持续高景气。

- 设备导入:关注公司半导体检测设备在40nm及更先进节点的客户导入和量产进展。

- 机器人业务:关注人形机器人域控业务的订单交付及客户拓展情况。

- 旗滨集团:

- 浮法玻璃价格:作为主业,其价格走势直接决定公司短期业绩底部。

- 电子玻璃盈利:关注电子玻璃高端产品的良率提升和市场拓展进度,尤其是玻璃基板业务是否有实质性突破。

- 行业供给:关注浮法玻璃行业的冷修(停产)节奏,这会影响未来供需格局。

关联个股

- 天准科技(688003)

- 旗滨集团(601636)

Content

正文

【风口研报·公司】CPO光模块、半导体检测+PCB全流程设备,这家公司已进入中际旭创、新易盛、东山精密、沪电股份等核心客户供应链;主业回暖+切入玻璃基板等高端市场

风口研报

1.

《风口研报》今日导读

1、天准科技(688003):①CPO检测点位数量有望实现倍数级增长,公司已形成覆盖光器件、光模块全流程的检测方案,其核心影像测量仪已进入中际旭创、新易盛、天孚通信等头部客户供应链;②在半导体量检测领域,公司通过收购德国MueTec和参股苏州矽行,形成“光学量测+明场缺陷检测”双技术平台布局;③公司深度切入PCB全流程设备供应链,其视觉制程装备以LDI激光直写设备和CO₂激光钻孔设备为核心,已批量导入东山精密、沪电股份、华通电脑、建滔集团等头部PCB厂商;④爱建证券王凯预计公司2026-2028年实现归母净利润1.73/2.33/3.14亿元,同比增长126.9%/34.8%/34.7%,对应PE分别为122.2/90.7/67.3倍;⑤风险提示:下游光模块、CPO及高端PCB需求低于预期。

2、旗滨集团(601636):①公司重要看点在于电子玻璃领域,持续加大研发投入,拓展中高端市场与新兴应用场景(UTG柔性玻璃、ITO导电玻璃、玻璃基板等),加速向高端化转型;②浮法玻璃景气持续筑底,公司是浮法玻璃行业龙头,盈利能力明显高于同行可比企业;③西部证券张欣劫预计2026-2028年公司营收分别为162、177、185亿元,分别yoy+3%、+9%、+5%;归母净利润分别为6.7、10.4、13.6亿元,分别yoy+8%、+56%、+30%、首次覆盖:④风险提示:原材料价格上涨的风险等

!

主题一

CPO光模块、半导体检测+PCB全流程设备,这家公司已进入中际旭创、新易盛、东山精密、沪电股份等核心客户供应链,向“高端视觉装备”价值跃迁

受益于AI算力基础设施建设,光模块、CPO、高端PCB及半导体等高端制造领域对视觉检测设备的精度和需求正加速提升。

爱建证券王凯首次覆盖天准科技,公司是国内领先的工业视觉装备平台企业,自2005年成立以来,已累计服务全球超6000家中高端客户。凭借在精密光学、视觉算法及运动控制领域的深厚积累,正将技术能力成功复制至光通信、半导体量检测及高端PCB制程等高壁垒赛道。

同时,公司前瞻布局人形机器人大脑域控业务,2024年发布星智001域控制器后快速迭代至千TOPS级算力的星智007,采用集中式计算架构,集成决策与运动控制。公司已与智元、星海图、万境千寻等头部人形机器人厂商建立合作,2025年具身智能方案业务实现收入1.78亿元,同比增长75.0%,星智系列控制器实现数千台批量出货,新签订单达2.26亿元。

王凯预计公司2026-2028年实现归母净利润1.73/2.33/3.14亿元,同比增长126.9%/34.8%/34.7%,对应PE分别为122.2/90.7/67.3倍。

| 报告期 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1,609 | 1,790 | 2,375 | 3,022 | 3,778 |

| 同比增长率(%) | -2.4% | 11.3% | 32.7% | 27.2% | 25.0% |

| 归母净利润(百万元) | 125 | 76 | 173 | 233 | 314 |

| 同比增长(%) | -42.1% | -38.9% | 126.9% | 34.8% | 34.7% |

| 每股收益(元/股) | 0.64 | 0.39 | 0.89 | 1.20 | 1.61 |

| 毛利率(%) | 41.2% | 38.9% | 37.8% | 37.4% | 37.4% |

| ROE(%) | 6.5% | 3.8% | 7.9% | 9.7% | 11.5% |

| 市盈率 | 168.6 | 277.2 | 122.2 | 90.7 | 67.3 |

| 注:“市盈率”是指当前股价除以各年每股收益,“净资产收益率”是指摊薄后归属于母公司所有者的ROE | 注:“市盈率”是指当前股价除以各年每股收益,“净资产收益率”是指摊薄后归属于母公司所有者的ROE | 注:“市盈率”是指当前股价除以各年每股收益,“净资产收益率”是指摊薄后归属于母公司所有者的ROE | 注:“市盈率”是指当前股价除以各年每股收益,“净资产收益率”是指摊薄后归属于母公司所有者的ROE | 注:“市盈率”是指当前股价除以各年每股收益,“净资产收益率”是指摊薄后归属于母公司所有者的ROE | 注:“市盈率”是指当前股价除以各年每股收益,“净资产收益率”是指摊薄后归属于母公司所有者的ROE |

CPO、半导体检测双轮驱动,公司由“消费电子检测”向“高端视觉装备”价值跃迁

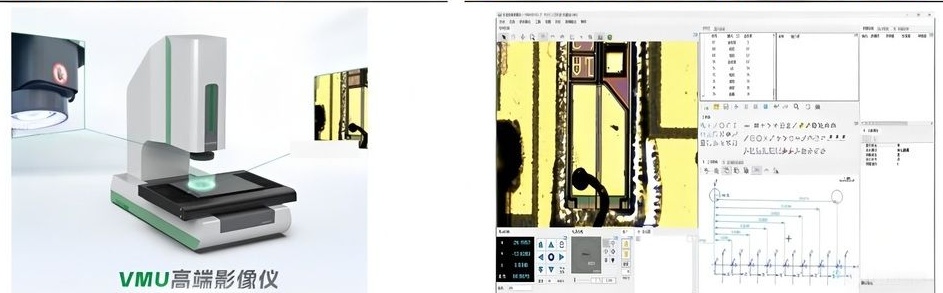

CPO技术将光引擎与交换心片高度集成,对波导侧壁粗糙度、光栅耦合位置、光路耦合间隙等多个微米甚至全亚微米级参数全检提出极高要求,检测点位数量有望实现倍数级增长。

公司已形成覆盖光器件、光模块全流程的检测方案,其核心影像测量仪已进入中际旭创、新易盛、天孚通信等头部客户供应链。

VMU高端影像仪

资料来源:天准科技,仪器信息网,爱建证券研究所

在半导体量检测领域,全球市场长期由KLA等国际龙头主导,国产化率仍处于较低水平。公司通过收购德国MueTec和参股苏州矽行,形成“光学量测+明场缺陷检测”双技术平台布局。

目前,公司针对65-180nm成熟制程的TB1000/TB1100系列明场检测设备已实现客户导入及量产应用;针对40nm节点的TB1500设备已完成多家晶圆厂样片验证;更先进的14-28nm节点TB2000设备已完成内部验证并进入客户导入阶段。

图表 30:苏州矽行 TB 系列明场纳米图形晶圆缺陷检测设备

| 产品介绍 | 产品介绍 |

|---|---|

| TB系列明场纳米图形晶圆缺陷检测设备为全自动宽波段图形晶圆检测系统,可为8寸/12寸晶圆提供高效、高灵敏度的缺陷检测,可广泛应用在前遮工艺层中,满足不同工艺节点缺陷检测需求。 | TB系列明场纳米图形晶圆缺陷检测设备为全自动宽波段图形晶圆检测系统,可为8寸/12寸晶圆提供高效、高灵敏度的缺陷检测,可广泛应用在前遮工艺层中,满足不同工艺节点缺陷检测需求。 |

| 产品特点 | BCK BCK |

| · 高灵敏度,可侦测更多类型关键缺陷 · 高数据通量和高性能数据处理,有效提高WPH · 采用先进信号处理算法,显著提高信噪比 · 支持智能在线缺陷分类功能 | · 高灵敏度,可侦测更多类型关键缺陷 · 高数据通量和高性能数据处理,有效提高WPH · 采用先进信号处理算法,显著提高信噪比 · 支持智能在线缺陷分类功能 |

二、AI服务器驱动高端PCB扩产,视觉制程装备构筑增长第二极

公司深度切入PCB全流程设备供应链,其视觉制程装备以LDI激光直写设备和CO $ _{2} $激光钻孔设备为核心。公司自主研发的TZDI系列LDI设备在成像质量、对位精度和产效上对标海外一线品牌,已批量导入东山精密、沪电股份、华通电脑、建滔集团等头部PC厂商。

大V实盘 视频直播 海量资讯作文免费看

| 大台面 | 815×660(Max)*2 | |

|---|---|---|

| DLD 钻孔孔径( \mu m) | 75-200 或 50-125 | |

| 振镜扫描频率(Hz) | ≥3300*2 | |

| X、Y 平台速度(mm/s) | 1000(Max) |

:

主业回暖+切入玻璃基板等高端市场预期,这家传统玻璃龙头积极开辟业绩新增长点,拓展中高端市场与新兴应用场景

异种玻璃市场(UTG柔性玻璃、ITO导电玻璃、玻璃基板等)技术壁垒较高,被海外企业

AI算力需求高速增长有望推动玻璃基板产业化进展加快。公司将稳固消费电子存量市场,同时优化产能结构和布局,持续加大研发投入,拓展中高端市场与新兴应用场景,加速向高端化转型。2023年以来研发费用基本维持在5.7-5.9亿元之间,占营收比例在3.5%-4%之间。

截至2026年5月末,公司在湖南醴陵、浙江绍兴两个生产基地建设4条电子玻璃产线,总产能规模为345吨/日,在产产能规模为280吨/日。2024年公司电子玻璃业务收入为2.58亿元,yoy+21%。

| 序号 | 生产基地 | 种类 | 产能(吨/日) | 投产时间 |

|---|---|---|---|---|

| 1 | 湖南醴陵 | 高铝 | 65 | 2019/7 |

| 2 | 湖南醴陵 | 高铝 | 65 | 2022/7 |

| 3 | 浙江绍兴 | 中铝 | 150 | 2023/11 |

| 4 | 浙江绍兴 | - | 65 | 2024/2 投产,目前停产技改 |

| 总产能 | 345 | |||

| 在产产能 | 280 |

资料来源:卓创资讯、旗滨集团2022年年报、旗滨集团可转债定期跟踪评级报告,西部证券研发中心

张欣劼预计2026-2028年公司营收分别为162、177、185亿元,分别yoy+3%、+9%、+5%;归母净利润分别为6.7、10.4、13.6亿元,分别yoy+8%、+56%、+30%,首次覆盖。

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 15,649 | 15,737 | 16,192 | 17,671 | 18,543 |

| 增长率 | -0.2% | 0.6% | 2.9% | 9.1% | 4.9% |

| 归母净利润(百万元) | 383 | 619 | 670 | 1,045 | 1,360 |

| 增长率 | -78.1% | 61.8% | 8.2% | 55.9% | 30.2% |

| 每股收益(EPS) | 0.13 | 0.21 | 0.23 | 0.35 | 0.46 |

| 市盈率(P/E) | 55.4 | 34.2 | 31.6 | 20.3 | 15.6 |

| 市净率(P/B) | 1.6 | 1.4 | 1.3 | 1.2 | 1.1 |

一、电子玻璃结构分化,向中高端突围(2026年至今)

光伏玻璃行业供给高速增长,但近年光伏装机增速放缓,供需矛盾愈发凸显,行业景气持续承压。

公司放缓光伏玻璃扩张节奏,聚焦电子玻璃产品结构优化升级,2025年12月公司设立全资子公司旗滨科技以及全资孙公司旗滨技术,“双平台”协同强化研发创新竞争力,为公司拓展中高端市场与新兴应用场景注入强劲动力。

浮法玻璃:景气持续筑底,龙头有望率先受益于供需格局改善

2024年以来供需格局偏弱,行业景气震荡下行,截至目前已连续亏损将近2年。中期来看,供给是影响浮法玻璃行业景气的重要因素,重点关注湖北“油改气”进展以及行业冷修节奏。公司是浮法玻璃行业龙头,盈利能力明显高于同行可比企业,公司单箱毛利较三峡新材高5-23元不等。公司成本优势构筑宽深护城河,有望率先受益于行业供需格局改善。

口器

Image

拼接预览