Message Detail

财联VIP专栏【风口研报·公司】HBM、3D NAND拉动“刻蚀硅材”消耗量提升,这家公司硅零部件已进入长存、长鑫、......

AI Report

AI 简报

以下是根据您提供的原文生成的中文 Markdown 简报。

---

核心结论

神工股份(688233)受益于 HBM、DDR5 及 3D NAND 向更高层数迭代带来的刻蚀环节复杂度和耗材消耗量提升。公司已进入长江存储、长鑫存储、三星、台积电等全球头部半导体供应链,其硅零部件产品放量加速,大直径硅材料纯度达 11N 级别,处于国际先进水平。公司正积极通过定增加码硅零部件和碳化硅陶瓷零部件扩产,有望充分承接国内存储厂扩产和核心耗材国产替代需求。招商证券预计 2026–2028 年归母净利润分别为 2.24 亿元、3.85 亿元、5.33 亿元,同比增长 120%、72%、38%。

关键信息

- 产品与市场地位:公司大直径硅材料覆盖 14–22 英寸,可直接销售给日韩硅零部件厂商,最终进入泛林集团、东京电子、三星、台积电等全球供应链。硅零部件已进入长江存储、长鑫存储、中微公司等国内主流存储厂和刻蚀设备厂,产销量位居本土厂商前列。

- 技术路线驱动需求:HBM 推动高深宽比刻蚀和 TSV 工艺,3D NAND 向 400 层以上突破,大幅提升刻蚀设备装机量及硅电极、硅环等核心耗材的消耗与替换频率。

- 营收与利润增长显著:2025 年营收 4.38 亿元,同比增长 45%;归母净利润 1.02 亿元,同比增长 148%。2025 年硅零部件毛利率已快速提升至 54.03%。

- 产能扩张计划:2026 年度定增拟投入 10 亿元,其中 5 亿元用于硅零部件扩产(重点扩充 12 英寸曲面电极、平面电极),3 亿元用于碳化硅陶瓷零部件研发及产业化,2 亿元用于研发中心建设。

- 业绩预测:招商证券预计 2026E–2028E 营收分别为 7.79 亿元、11.69 亿元、15.33 亿元,归母净利润分别为 2.24 亿元、3.85 亿元、5.33 亿元。

潜在影响

- 行业层面:HBM 和先进 DRAM 的扩产潮(三星、美光、SK 海力士大幅上调 2026 年资本开支)以及国内长江存储三期、长鑫存储上海超级工厂等新产能建设,将直接拉动刻蚀设备耗材的消耗量。神工股份作为同时供应材料和零部件的平台型企业,有望获得双重弹性。

- 国产替代加速:在中美科技博弈背景下,国内存储厂和刻蚀设备厂对核心耗材的本土化要求提升,公司硅零部件已进入主流客户,替代空间可观。

- 公司成长路径:从大直径硅材料向下游精密加工延伸,形成“材料+零部件”垂直整合,叠加碳化硅陶瓷等新品布局,有望打开第二增长曲线。

关注要点

- 下游扩产进度:HBM 和 3D NAND 的技术迭代节奏,以及国内外存储厂的资本开支计划是否如期落地。

- 公司扩产达产情况:定增项目的建设周期、产能释放节奏,以及高端品类(如 12 英寸曲面电极)的客户认证进展。

- 毛利率与盈利能力:硅零部件毛利率已提升至 54%,关注后续规模效应及成本控制能力。

- 行业景气度风险:若半导体行业进入下行周期,刻蚀设备稼动率下降将直接拖累耗材需求。

关联个股

- 神工股份(688233)

Content

正文

【风口研报·公司】HBM、3D NAND拉动“刻蚀硅材”消耗量提升,这家公司硅零部件已进入长存、长鑫、三星、台积电等头部半导体供应链,当前积极扩产满足旺盛需求

2026.06.16 13:19 星期二

风口研报

神工股份(688233)精要:

①随着HBM、DDR5等高端DRAM需求快速增长,刻蚀环节的工艺复杂度和使用频次持续提升,硅上电极、硅环等硅零部件消耗量与替换频率同步放大;

②公司产品覆盖14-22英寸,纯度高、良率领先,可直接销售给日韩等国的知名硅零部件厂商,并最终进入泛林集团、东京电子及三星、台积电等全球半导体供应链;

③公司产品已进入长江存储、长鑫存储等国内主流存储芯片厂及中微公司等国产刻蚀设备厂商,产销量位居本土厂商前列,受益于国内存储厂扩产和核心耗材国产替代;

④招商证券鄢凡预计公司2026-2028年实现归母净利润2.24/3.85/5.33亿元,同比增长120%/72%/38%,对应PE分别为68.7/40.0/28.9倍;

⑤风险提示:半导体行业景气度下行风险。

HBM、3D NAND拉动“刻蚀硅材”消耗量提升,这家公司硅零部件已进入长存、长鑫、三星、台积电等头部半导体供应链,当前积极扩产满足旺盛需求

随着HBM、DDR5等高端DRAM需求快速增长,以及3D NAND闪存向300层以上堆叠技术迭代,刻蚀环节的工艺复杂度和使用频次持续提升。硅上电极、硅环等位于刻蚀设备腔体内的硅零部件,其消耗量与替换频率随刻蚀设备装机增加和产线稼动率提升而同步放大。

招商证券鄢凡看好刻蚀用大直径硅材料供应商神工股份,公司产品覆盖14-22英寸,纯度高、良率领先,可直接销售给日韩等国的知名硅零部件厂商,并最终进入泛林集团、东京电子及三星、台积电等全球半导体供应链。

同时,公司基于材料优势向下游延伸至刻蚀用硅零部件,产品已进入长江存储、长鑫存储等国内主流存储芯片厂及中微公司等国产刻蚀设备厂商,产销量位居本土厂商前列。受益于国内存储厂扩产和核心耗材国产替代,收入弹性有望持续释放。

鄢凡预计公司2026-2028年实现归母净利润2.24/3.85/5.33亿元,同比增长120%/72%/38%,对应PE分别为68.7/40.0/28.9倍。

| 会计年度 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 303 | 438 | 779 | 1169 | 1533 |

| 同比增长 | 124% | 45% | 78% | 50% | 31% |

| 营业利润(百万元) | 52 | 125 | 266 | 445 | 609 |

| 同比增长 | -158% | 139% | 112% | 67% | 37% |

| 归母净利润(百万元) | 41 | 102 | 224 | 385 | 533 |

| 同比增长 | -160% | 148% | 120% | 72% | 38% |

| 每股收益(元) | 0.24 | 0.60 | 1.32 | 2.26 | 3.13 |

| PE | 374.2 | 150.9 | 68.7 | 40.0 | 28.9 |

| PB | 8.6 | 8.1 | 7.4 | 6.4 | 5.5 |

资料来源:公司数据、招商证券

一、DRAM/HBM与3D NAND扩产重塑刻蚀价值链,公司大直径硅材料高端化升级

存储技术升级与全球扩产潮,正从量价两个维度拉动刻蚀用硅材料需求。在DRAM领域,HBM推动的高深宽比刻蚀和TSV工艺,使得单台设备对硅零部件的消耗量增加。在NAND领域,三星、SK海力士、长江存储等厂商正向400层以上堆叠突破,更深、更复杂的刻蚀工艺加速了耗材的替换频率。

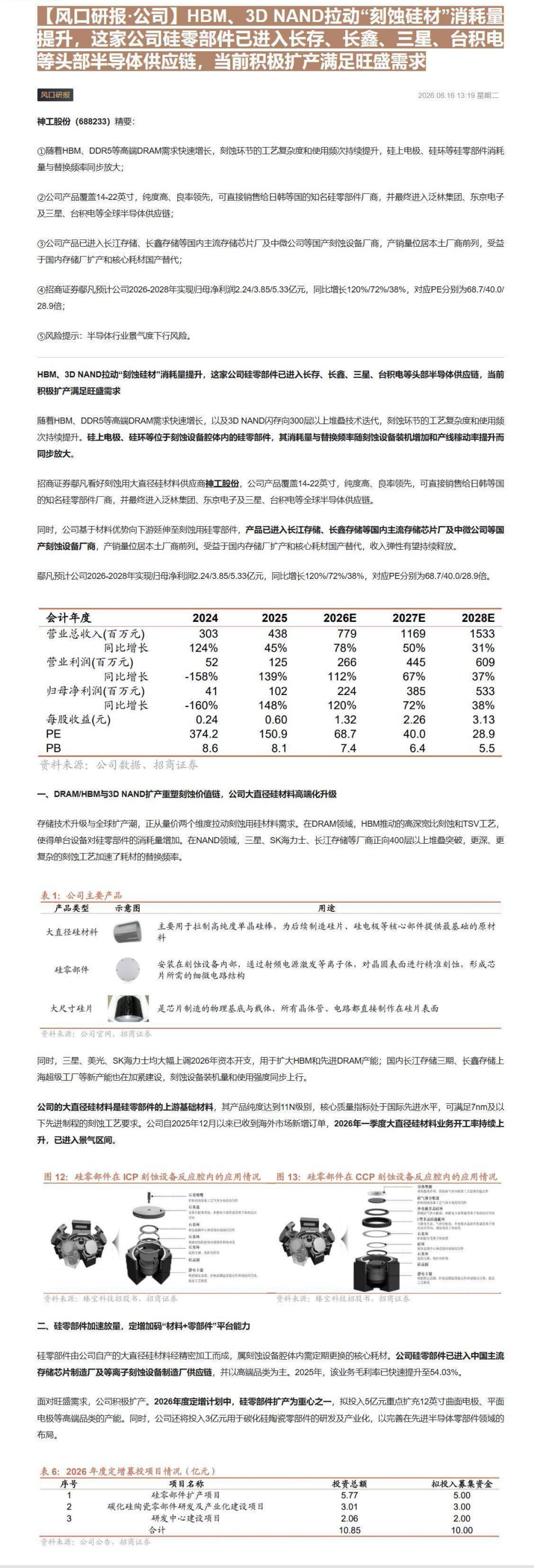

表1:公司主要产品

产品类型 示意图

大直径硅材料

硅零部件

大尺寸硅片

| 产品类型 | 示意图 | 用途 |

|---|---|---|

| 大直径硅材料 | 主要用于拉制高纯度单晶硅棒,为后续制造硅片、硅电极等核心部件提供最基础的原材料 | 安装在刻蚀设备内部,通过射频电源激发等离子体,对晶圆表面进行精准刻蚀,形成芯片所需的细微电路结构 |

| 硅零部件 | 主要用于拉制高纯度单晶硅棒,为后续制造硅片、硅电极等核心部件提供最基础的原材料 | 安装在刻蚀设备内部,通过射频电源激发等离子体,对晶圆表面进行精准刻蚀,形成芯片所需的细微电路结构 |

| 大尺寸硅片 | 是芯片制造的物理基底与载体,所有晶体管、电路都直接制作在硅片表面 | 是芯片制造的物理基底与载体,所有晶体管、电路都直接制作在硅片表面 |

资料来源:公司官网,招商证券

同时,三星、美光、SK海力士均大幅上调2026年资本开支,用于扩大HBM和先进DRAM产能;国内长江存储三期、长鑫存储上海超级工厂等新产能也在加紧建设,刻蚀设备装机量和使用强度同步上行。

公司的大直径硅材料是硅零部件的上游基础材料,其产品纯度达到11N级别,核心质量指标处于国际先进水平,可满足7nm及以下先进制程的刻蚀工艺要求。公司自2025年12月以来已收到海外市场新增订单,2026年一季度大直径硅材料业务开工率持续上升,已进入景气区间。

图 12: 硅零部件在 ICP 刻蚀设备反应腔内的应用情况 图 13: 硅零部件在 CCP 刻蚀设备反应腔内的应用情况

石炭酸

资料来源:瑞宝科技招股书,招商证券

资料来源:臻宝科技招股书,招商证券

二、硅零部件加速放量,定增加码“材料+零部件”平台能力

硅零部件由公司自产的大直径硅材料经精密加工而成,属刻蚀设备腔体内需定期更换的核心耗材。公司硅零部件已进入中国主流存储芯片制造厂及等离子刻蚀设备制造厂供应链,并以高端品类为主。2025年,该业务毛利率已快速提升至54.03%。

面对旺盛需求,公司积极扩产。2026年度定增计划中,硅零部件扩产为重心之一,拟投入5亿元重点扩充12英寸曲面电极、平面电极等高端品类的产能。同时,公司还将投入3亿元用于碳化硅陶瓷零部件的研发及产业化,以完善在先进半导体零部件领域的布局。

表 6: 2026 年度定增募投项目情况(亿元)

| 序号 | 项目名称 | 投资总额 | 拟投入募集资金 |

|---|---|---|---|

| 1 | 硅零部件扩产项目 | 5.77 | 5.00 |

| 2 | 碳化硅陶瓷零部件研发及产业化建设项目 | 3.01 | 3.00 |

| 3 | 研发中心建设项目 | 2.06 | 2.00 |

| 合计 | 10.85 | 10.00 |

资料来源:公司公告,招商证券

Image

拼接预览