Message Detail

财联VIP专栏【风口研报·业绩】两市第一份中报预告出炉,分析师强call公司二季度出货量与盈利能力均环增,叠加新品刚......

AI Report

AI 简报

亿纬锂能中报预告简报

核心结论

亿纬锂能发布2026年上半年业绩预告,归母净利润同比增长95%~110%,超市场预期。二季度动储出货量与盈利能力均环比提升,叠加新品展出即获超67GWh大订单,分析师上修未来三年盈利预测,看好公司实现量利齐升。

关键信息

- 业绩预告:2026年上半年归母净利润31.30-33.71亿元,同比增长95%~110%;单二季度归母净利润16.84-19.25亿元,中值同比增长257.9%、环比增长24.7%。

- 出货与盈利:华泰证券刘俊推测二季度动储出货超40GWh,同环比增长超50%/20%,单位盈利约2.5~3分/Wh。盈利韧性主要得益于海外客户放量、产能利用率提升、原材料成本联动机制落地及多元化布局。

- 新品与订单:在2026年6月SNEC展会期间,公司展出6.9+MWh储能系统及Mr.BigFamily系列产品,储能大电池累计下线量超370万颗,已实现GWh级稳定交付。展会期间与多家企业签约,累计签约体量超67GWh,订单饱满。

- 产能规划:公司3~4月陆续披露四个合计230GWh的产能建设公告,新增产能有望贡献未来业绩增量。

- 盈利预测上修:刘俊上调公司2026-2028年归母净利润预测至76.56/106.99/129.30亿元(前值75.69/96.22/115.45亿元),同比增长85.17%/39.76%/20.85%。

潜在影响

- 公司产品结构优化及海外客户订单释放将改善客户结构,动力产能利用率有望进一步提升。

- 国内储能价格可能随供需收紧出现好转,进一步支撑盈利能力。

- 股权激励计提及投资收益对利润有一定影响,但总体环比稳定。

关注要点

- 后续宝马大圆柱项目及北美储能客户订单的落地情况。

- 公司动力电池产能利用率的提升节奏。

- 国内储能价格走势及供需格局变化。

- 大电芯及系统产品的持续订单获取情况。

关联个股

- 亿纬锂能(300014)

Content

正文

【风口研报·业绩】两市第一份中报预告出炉,分析师强call公司二季度出货量与盈利能力均环增,叠加新品刚展出就斩获大订单,上修未来三年盈利预测

风口研报

2026.06 16 10:20 星期二

亿纬锂能(300014)精要:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最真 最快 最及时 |

①公司发布2026年上半年业绩预告,预计实现归母净利润31.30-33.71亿元,同比增长95%~110%,对应单二季度归母净利16.84-19.25亿元,中值同/环比+增长257.9%/24.7%;

②华泰证券刘俊认为,公司业绩预告超预期,其中二季度动储出货量与盈利能力均环增,叠加大电芯及系统产品已斩获超67GWh订单,看好公司实现量利齐升;

③后续公司宝马大圆柱项目及北美储能客户订单释放带来客户结构改善,动力产能利用率提升,国内储能价格有望随供需收紧出现好转;

④刘俊上修动储电池毛利率及出货量假设,预计公司2026-28年归母净利76.56/106.99/129.30亿元(前值75.69/96.22/115.45亿元,上修1/11/12%),同比增长85.17%/39.76%/20.85%;

⑤风险因素:电池出货量不及预期。

两市第一份中报预告出炉,分析师强call公司二季度出货量与盈利能力均环增,叠加新品刚展出就斩获大订单,上修未来三年盈利预测

事件:6月15日晚间,亿纬锂能发布2026年上半年业绩预告,预计实现归母净利润31.30-33.71亿元,同比增长95%~110%,对应单二季度归母净利16.84-19.25亿元,中值同/环比+增长257.9%/24.7%。

华泰证券刘俊认为,亿纬锂能业绩预告超预期,其中二季度动储出货量与盈利能力均环增,叠加大电芯及系统产品已斩获超67G Wh订单,看好公司实现量利齐升。

公司业绩增长主要因为产品结构优化带来盈利能力提升+原材料成本联动机制进一步落地+通过供应链多元化布局、战略性采购规划及审慎运用金融工具缓冲材料成本上涨波动。

展望2026年,公司宝马大圆柱项目及北美储能客户订单释放带来客户结构改善,动力产能利用率提升,国内储能价格有望随供需收紧出现好转。

刘俊上移动储电池毛利率及出货量假设,预计公司2026-28年归母净利76.56/106.99/129.30亿元(前值75.69/96.22/115.45亿元,上修1/11/12%),同比增长85.17%/39.76%/20.85%。

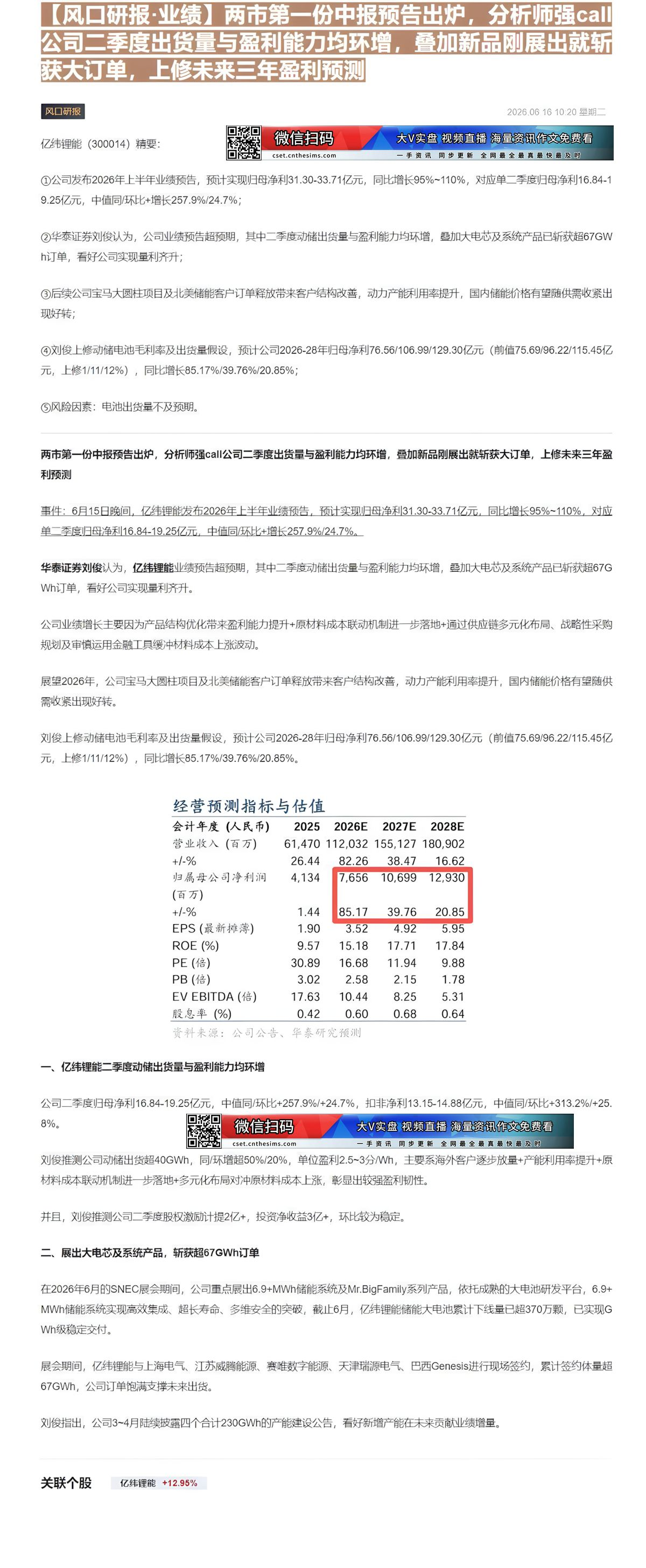

经营预测指标与估值

| 会计年度(人民币) | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万) | 61,470 | 112,032 | 155,127 | 180,902 |

| +/-% | 26.44 | 82.26 | 38.47 | 16.62 |

| 归属母公司净利润 | 4,134 | 7,656 | 10,699 | 12,930 |

| (百万) | ||||

| +/-% | 1.44 | 85.17 | 39.76 | 20.85 |

| EPS(最新摊薄) | 1.90 | 3.52 | 4.92 | 5.95 |

| ROE(%) | 9.57 | 15.18 | 17.71 | 17.84 |

| PE(倍) | 30.89 | 16.68 | 11.94 | 9.88 |

| PB(倍) | 3.02 | 2.58 | 2.15 | 1.78 |

| EV EBITDA(倍) | 17.63 | 10.44 | 8.25 | 5.31 |

| 股息率(%) | 0.42 | 0.60 | 0.68 | 0.64 |

资料来源:公司公告、华泰研究预测

一、亿纬锂能二季度动储出货量与盈利能力均环增

公司二季度归母净利16.84-19.25亿元,中值同/环比+257.9%/+24.7%,扣非净利13.15-14.88亿元,中值同/环比+313.2%/+25.

| 8%。 | [F2] | 微信扫码 cset.cnthesims.com 大V实盘 视频直播 海量资讯作文免费看 一手资讯 同步更新 全网最全最真最快最及时 |

|---|---|---|

| 刘俊推测公司动储出货超40GWh,同/环增超50%/20%,单位盈利2.5~3分/Wh,主要系海外客户逐步放量+产能利用率提升+原材料成本联动机制进一步落地+多元化布局对冲原材料成本上涨,彰显出较强盈利韧性。 | 刘俊推测公司动储出货超40GWh,同/环增超50%/20%,单位盈利2.5~3分/Wh,主要系海外客户逐步放量+产能利用率提升+原材料成本联动机制进一步落地+多元化布局对冲原材料成本上涨,彰显出较强盈利韧性。 | 刘俊推测公司动储出货超40GWh,同/环增超50%/20%,单位盈利2.5~3分/Wh,主要系海外客户逐步放量+产能利用率提升+原材料成本联动机制进一步落地+多元化布局对冲原材料成本上涨,彰显出较强盈利韧性。 |

并且,刘俊推测公司二季度股权激励计提2亿+,投资净收益3亿+,环比较为稳定。

二、展出大电芯及系统产品,斩获超67GWh订单

在2026年6月的SNEC展会期间,公司重点展出6.9+MWh储能系统及Mr.BigFamily系列产品,依托成熟的大电池研发平台,6.9+MWh储能系统实现高效集成、超长寿命、多维安全的突破,截止6月,亿纬锂能储能大电池累计下线量已超370万颗,已实现GWh级稳定交付。

展会期间,亿纬锂能与上海电气、江苏威腾能源、赛唯数字能源、天津瑞源电气、巴西Genesis进行现场签约,累计签约体量超67GWh,公司订单饱满支撑未来出货。

刘俊指出,公司3~4月陆续披露四个合计230GWh的产能建设公告,看好新增产能在未来贡献业绩增量。

Image

拼接预览