Message Detail

财联VIP专栏【研选•研报数据】算力仍是稀缺资产,国内算力租赁市场进入量价齐升阶段,分析师看好供应能见度高的头部厂商......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的一份中文 Markdown 简报。

金融资讯简报

核心结论

- 算力租赁行业景气度提升:算力依然是稀缺资产,国内算力租赁市场已进入“量价齐升”阶段。北美市场GPU租赁价格大幅上涨,而国内相关公司业绩加速兑现,供应能见度高的头部厂商被看好。

- 远东股份战略转型:公司以“算电协同”为战略方向,深耕光缆光纤、液冷等业务。其“光棒-光纤-光缆”全产业链布局趋于完善,光纤业务有望为中短期业绩贡献显著增量,液冷业务则被视为新的增长曲线。

---

关键信息

- 算力租赁行业

- 市场动态:北美算租市场GPU租赁价格持续上涨。截至2026年5月18日,英伟达B300按需租赁均价较2025年11月暴涨105%,H100租赁均价上涨约25%。同时,新集群交付周期拉长至2027年,供给端紧张驱动价格上涨。

- 国内公司业绩:从2025年年报及2026年Q1业绩来看,国内智算公司利润加速兑现。例如,利通电子、协创数据2026年Q1归母净利润同比分别增长821.1%和343.4%。

- 机构观点:国金计算机团队认为,国内算力租赁市场量价齐升,看好供应能见度高的头部厂商。

- 远东股份

- 业务布局:公司以“ALLIN电能+算力+AI”为战略,聚焦“算电协同”,主要业务包括智能缆网、智能电池储能、算力AI和智慧机场。

- 光纤业务:公司已具备年产销300吨光棒、1000万芯公里光纤的能力。定增扩产完成后,产能将进一步提升至2000吨光棒及相应光纤。2026年Q1,其AI全光互联领域净利润同比增长211.56%。

- 液冷业务:公司聚焦“仿生歧管微通道+复合材料”技术突破,积极与海内外芯片龙头企业推进液冷产品合作。

- 机构观点:西部证券杨敬梅看好公司在电能、算力和AI方向的发展,认为光纤业务和液冷业务将为业绩增长提供动力。

---

潜在影响

- 算力租赁市场:上游GPU供应紧张和价格传导,可能进一步提升算力租赁行业的整体盈利能力。头部厂商由于供应链稳定,订单可见度高,有望在价格上涨周期中获得更大市场份额和业绩弹性。

- 远东股份:随着AI、数据中心等产业对算力和数据传输需求的提升,光通信基础设施的需求将持续旺盛。公司凭借完整的光纤光缆产业链,有望充分受益。液冷技术作为高功耗芯片散热的主流方案,其业务进展有望为公司开辟新的成长路径。

---

关注要点

- 算力租赁板块:需关注北美市场GPU租赁价格的后续走势,以及国内算力租赁公司的新订单获取和业绩兑现情况。

- 远东股份:重点关注其“光棒-光纤-光缆”扩产项目的落地进展和产能利用率;同时密切跟踪其与下游客户的液冷产品合作订单及技术突破情况。

---

关联个股

- 算力租赁:利通电子 (+10.00%)、协创数据 (+7.73%)、宏景科技 (+15.17%)、远东股份 (+0.77%)

- 光通信/远东股份:远东股份 (600869)

Content

正文

【研选·研报数据】算力仍是稀缺资产,国内算力租赁市场进入量价齐升阶段,分析师看好供应能见度高的头部厂商;公司持续完善“光棒-光纤-光缆”全产业链布局,光纤有望为中短期业绩贡献显著增量

数据研选

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

【研选·大事件——读懂大市】

器

1、《求是》杂志发表习近平总书记重要文章《一体推进教育科技人才发展》。

2、国产GPU企业燧原科技科创板IPO获上市委会议通过。

3、中国“纯硅”成功突破,我国攻克硅基量子芯片关键材料。

4、摩根资产管理:AI领域仍具备确定性成长机会,算力硬件景气度和业绩增速有望领先全市场。

5、特朗普称将允许伊朗进行低水平铀浓缩。

【研选·行业】

算力租赁|算力仍是稀缺资产,国内算力租赁市场进入量价齐升阶段,分析师看好供应能见度高的头部厂商

据国金计算机团队产业链了解,算租公司渠道、订单、业绩释放均正常推进,立足明年看,核心算力资产估值仍然便宜。

5月21日,NEBIUS向客户宣布自2026年6月1日起上调部分NVIDIA GPU平台的PAYG与PVM定价,整体涨幅约30%。北美算租市场整体来看,据GetDeploying数据,截至2026年5月18日,英伟达B300按需租赁均价较2025年11月暴涨105%,H100租赁均价亦上涨约25%。供给端看,Blackwell、H100及H200新集群交付周期拉长(延至2027年),交付瓶颈驱动价格持续上行。

2025年年报及2026Q1业绩公告来看,国内智算公司利润加速兑现。利通电子、协创数据2026年Q1归母净利润分别同比+821.1%、+343.4%,盈峰环境、智微智能等亦实现高增。

国金计算机团队认为,国内算力租赁市场同步进入量价齐升阶段、看好供应能见度高的头部厂商,如利通电子、协创数据、宏景科技等。

风险提示:AI推进不及预期、贸易关系变化、宏观经济风险。

【研选·公司】

远东股份|公司持续完善“光棒-光纤-光缆”全产业链布局,光纤有望为中短期业绩贡献显著增量

①公司概况:远东股份以“ALLIN电能+算力+AI”为战略引领,锚定“算电协同”核心战略方向,深耕智能缆网/电能、智能电池储能/算力AI、智慧机场三大业务;

②看好理由:西部证券杨敬梅看好公司ALL in电能+算力+AI,光纤、液冷等业务高速发展;

公司持续完善“光棒-光纤-光缆”全产业链布局,光纤有望为中短期业绩贡献显著增量;

公司目前已实现年产销300吨光棒、1000万芯公里光纤能力,定增扩产完成后将实现2000吨光棒及相应光纤/空芯光纤产销能力,2026年Q1公司AI全光互联领域净利润同比+211.56%,后续公司业绩有望进一步释放;

此外,公司聚焦“仿生歧管微通道+复合材料”技术突破,加速推进海内外芯片龙头企业液冷产品合作,随公司与下游客户的持续对接以及技术层面的精进,液冷有望成公司新成长曲线;

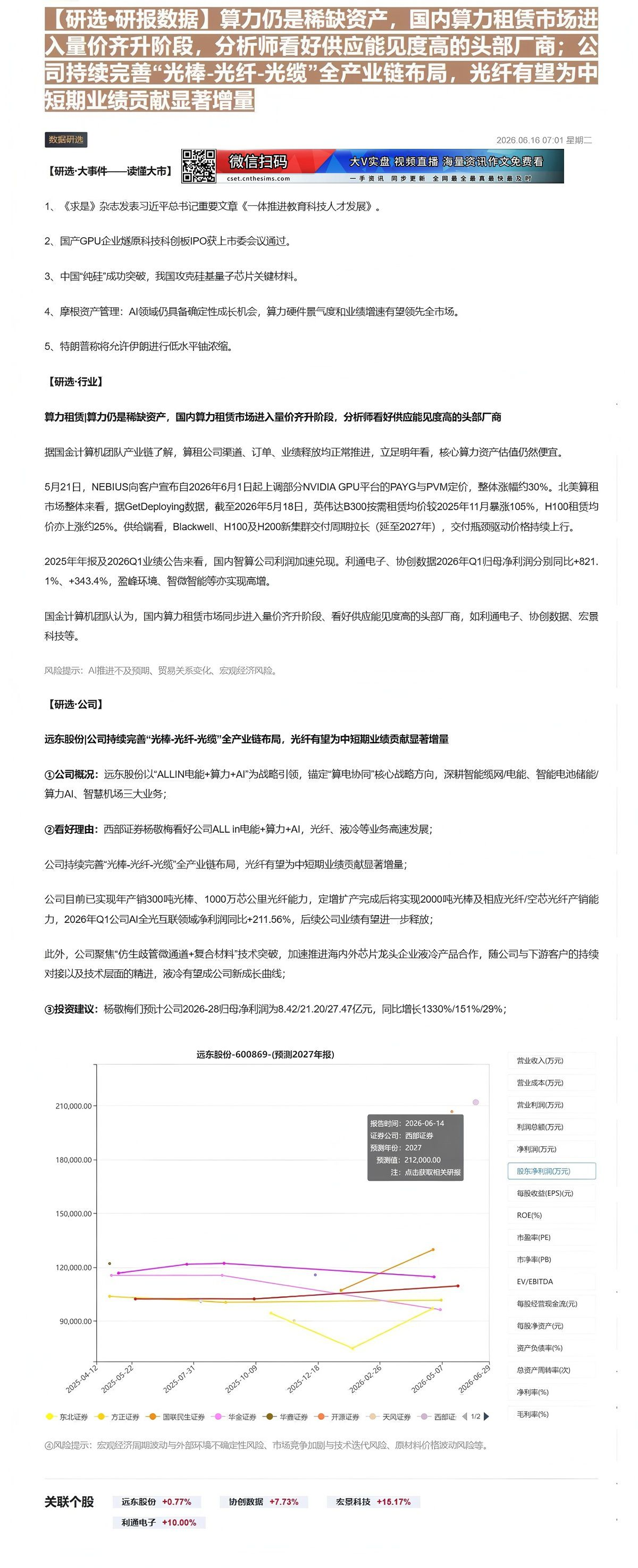

③投资建议:杨敬梅们预计公司2026-28归母净利润为8.42/21.20/27.47亿元,同比增长1330%/151%/29%;

远东股份-600869-(预测2027年报)

| 日期 | 方正证券 | 图联民生证券 | 华金证券 | 华鑫证券 | 开源证券 | 天风证券 | 西部证券 |

|---|---|---|---|---|---|---|---|

| 2025-04-12 | 100000.00 | 102000.00 | 118000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2025-05-22 | 100000.00 | 102000.00 | 118000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2025-07-31 | 100000.00 | 102000.00 | 121000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2025-10-09 | 100000.00 | 102000.00 | 121000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2025-12-18 | 100000.00 | 102000.00 | 118000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2026-02-26 | 100000.00 | 102000.00 | 118000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2026-05-07 | 100000.00 | 102000.00 | 118000.00 | 118000.00 | 122000.00 | 118000.00 | 122000.00 |

| 2026-06-29 | 100000.00 | 102000.00 | 118000.00 | 118000.00 | 210000.00 | 118000.00 | 122000.00 |

营业收入(万元)

④风险提示:宏观经济周期波动与外部环境不确定性风险、市场竞争加剧与技术迭代风险、原材料价格波动风险等。

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

每股收益(EPS)(元)

股东净利润(万元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股净资产(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

关联个股

毛利率(%)

Image

拼接预览