Message Detail

财联VIP专栏【风口研报·洞察】PCB油墨受AI PCB高端化+日系供给受限+产品结构升级多重共振,2026年以来已......

AI Report

AI 简报

金融资讯简报

核心结论

- PCB油墨板块迎来多重共振:AI算力驱动PCB高端化,日系供给受限,国产替代加速,2026年以来已出现10%-20%幅度的涨价,国产厂商有望受益于AI板厂加急赶单需求。

- 市场“资金虹吸”错杀方向:华创证券指出,当前AI科技行情导致K型分化,真正被错杀的方向集中在盈利上修但股价跑输的周期资源品(基础化工、有色金属、煤炭、石油石化),而内需消费和地产链属于盈利走弱的“假虹吸”。

关键信息

PCB油墨

- AI算力拉动材料升级:AI服务器PCB层数从传统十几层升级至20-30层,单台油墨用量从几百克提升至几千克。高速光模块(400G→800G→1.6T/3.2T)推动超低损耗油墨需求,低Dk/Df阻焊油墨从选配走向关键材料。

- 供给端变化:日系厂商(太阳油墨、田村、Resonac)资源向半导体光刻胶倾斜,PCB油墨扩产谨慎;国产油墨价格低30%-40%,交付周期从15-30天压缩至7-14天,更匹配AI加急供应链需求。

- 价格传导:2025年Q4日本大厂高端油墨提价15%-25%(部分超30%);2026年以来常规油墨跟涨10%-15%,高端油墨上涨15%-20%,AI客户成本敏感度低,涨价顺畅。

被“资金虹吸”错杀的方向(华创证券)

- 真虹吸(被错杀):盈利上修、股价跑输。周期资源品4月以来超额收益与盈利预测变化:

- 基础化工:超额收益-6.2%,盈利预测变化+4.2pct

- 有色金属:-6.4%,+2.1pct

- 煤炭:-2.3%,+0.7pct

- 石油石化:-20%,+1.9pct

- 假虹吸(盈利走弱):内需消费、地产链盈利下修、股价跑输。

潜在影响

- PCB油墨:AI PCB高端化将提升单位价值量,国产厂商有望通过替代日系产品获得份额增长,同时涨价趋势下利润率有望改善。关注具备高端油墨量产能力、认证壁垒较高的公司。

- 错杀板块:周期资源品(化工、有色、煤炭、石油石化)在盈利持续上修的背景下,若市场风格轮动或AI主线休整,这类板块可能迎来补涨机会。

关注要点

- PCB油墨涨价能否持续以及国产替代进度。

- AI算力板厂加急订单的持续性。

- 周期资源品行业高频数据(如价格、库存)变化,确认盈利上修趋势。

- 日系厂商供给收缩节奏以及国产油墨认证突破情况。

关联个股

- 容大感光(+8.27%)

- 广信材料(+8.68%)

- 强力新材(+5.63%)

- 联瑞新材(+13.32%)

- 东材科技(+6.84%)

(注:以上个股为原文末列示,涨幅为当日表现。)

Content

正文

【风口研报·洞察】PCB油墨受AI PCB高端化+日系供给受限+产品结构升级多重共振,2026年以来已有10%-20%幅度涨价,国产厂商有望匹配AI板厂加急赶单需求;哪些方向被被“资金虹吸”错杀

风口研报 微信扫码 大V实盘 视频直播 海量资讯作文免费看 2026.06.15 21:53 星期一 cset.cnthesims.com 一手资讯 同步更新 全网最全 最真 最快 最及时

| 《风口研报》06月15日要点 | 《风口研报》06月15日要点 | 《风口研报》06月15日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 悦安新材688786 | 华鑫证券 | ①公司作为羰基铁粉细分龙头,主要应用于一体式成型电感,下游用于智能手机、CPU/GPU服务器、AI算力设备、汽车电路板等高频电路领域,在电子元器件领域,与台达电子集团、韩国三星电机等全球领先企业达成稳定合作;②AI服务器升级带来耐大电流电感产品需求,超细粉由于其粒径优势比表面积大,活性高等优势更适合大电流产品,公司通过提升超细粉收率优化产品结构,受益于AI电感升级的产业趋势;③公司新产能投放在即,曼悦安项目一期顺利进入试生产阶段;将新增年产3,000吨羰基铁粉与7,500吨人造金红石的产能规模;④华鑫证券傅鸿浩预测公司2026-2028年年收入分别为5.3、7.0、9.3亿元,EPS分别为0.59、0.85、1.25元,当前股价对应PE分别为65、45、31倍。 |

| 三祥新材603663 | 浙商证券 | ①铪在存储、CPU、GPU中均有应用场景,先进制程领域可作为高k栅介质,DRAM领域可作为高k电容介质,存储领域可用于3D NAND的隧穿氧化层、电荷俘获层、阻挡氧化层;②截至2026年5月15日,铪金属海外报价12508美元/千克,折合人民币约8500万元/吨,较年初上涨31.67%,同比上涨196.46%,持续创历史新高;③2025年公司拟投资建设2万吨锆铪分离项目;截至2026年4月,公司锆铪分离半工业化产线已可连续且稳定产出4N级以上氧氯化铪及氢氧化锆,均为电子级产品,预计投产在即;④浙商证券杨占魁预计公司2026-2028年实现归母净利润3.96/6.51/7.52亿元,同比增长237.22%/64.10%/15.59%,对应PE分别为79.87/48.67/42.10倍。 |

| 远东股份600869 | 西部证券 | ①AIDC与无人机需求共振致光纤价格暴涨,公司是国内少数实现“光棒—光纤—光缆”全产业链自主生产的企业之一,已具备年产销300吨光棒、1000万芯公里光纤的能力;②2026年4月,公司发布定增预案,拟募资约20亿元,其中约14亿元投向年产1800吨光棒制造项目,达产后总产能将提升至2000吨,并具备空芯光纤产销能力;③公司在液冷领域提出了“仿生歧管微通道+复合材料”一体化协同强化冷却解决方案,可广泛部署于下一代GPU/CPU加速卡、数据中心服务器等场景,并已通过全球龙头芯片公司认可;④西部证券杨敬梅预计公司2026-2028年归母净利润为8.42/21.20/27.47亿元,同比增长1330.0%/151.8%/29.6%,对应PE分别为85.5/34.0/26.2倍。 |

| 飞荣达300602 | 中信建投证券 | ①公司深耕电磁屏蔽与热管理,产品广泛应用于通信、数据中心、消费电子、新能源、人工智能等领域;②当前下游多行业需求全面向好,公司在算力服务器与交换机散热领域进展顺利,构建了从传统风冷到先进液冷的全系列产品矩阵,部分产品实现批量交付;③中信建投证券阎贵成预计2026-2028年公司归母净利润分别为6.41/12.15/17.72亿元,综合公司技术、产品与客户优势,结合业绩高成长性,首次覆盖。 |

| 航天电器002025 | 国信证券 | ①公司深耕军用高端元器件领域,自去年起核心业务恢复稳健增长,盈利韧性较强,龙头地位稳固;②公司紧跟AI算力浪潮,高速背板连接器、液冷连接器与液冷管路等产品已获下游客户认可并应用,部分产品切入国内头部厂商供应链;③国信证券李聪看好公司全产业链布局持续深化助力长期发展,预计2026-28年归母净利润3.87/5.39/6.10亿元,同比增长111.8%/39.1%/13.2%,对应PE为76.2/54.8/42.4倍。 |

| 永和股份605020 | 长城证券 | ①制冷剂产品价格同比明显上涨,公司一季度利润同比大幅提升,且产销衔接顺畅,未来将按照中长期发展规划,有序推进重点项目建设;②公司含氟高分子材料及精细化学品领域产品下游产能利用率的提升以及下游市场的逐步开拓,未来有望逐步贡献利润;③长城证券肖亚平看好制冷剂行业景气度延续,公司含氟高分子材料板块逐步兑现,预计2026-28年实现归母净利润8.92/11.15/12.78亿元,同比增长58.8%/25.1%/14.6%。 |

| 5向被“资金虹吸”错杀 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

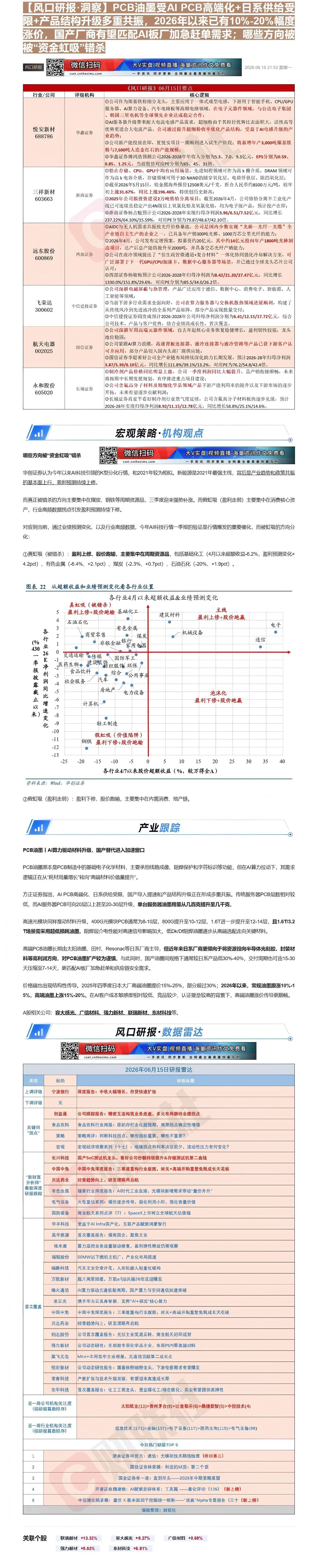

华创证券认为今年以来AI科技引领的K型分化行情,和2021年较为相似。新能源是2021年最强主线,背后是产业趋势和政策共振的基本面上行,盈利预测持续上修。

而真正被错杀的方向主要集中在煤炭、钢铁等周期资源品,三季度迎来强势补涨。而假虹吸(盈利走弱)主要集中在消费核心资产,行业高频数据拐点引发盈利预测持续下修。

对应到当前,通过业绩预测变化、以及行业高频数据,今年AI科技行情一季报的验证是行情爆发的重要催化,而被虹吸的方向分化:

①真虹吸(被错杀):盈利上修、股价跑输,主要集中在周期资源品,包括基础化工(4月以来超额收益-6.2%,盈利预测变化+4.2pct)、有色金属(-6.4%、+2.1pct)、煤炭(-2.3%、+0.7pct)、石油石化(-20%、+1.9pct)。

| 各行业4月以来超额收益&业绩预测变化 | 各行业4月以来超额收益&业绩预测变化 | 各行业4月以来超额收益&业绩预测变化 | 各行业4月以来超额收益&业绩预测变化 | 各行业4月以来超额收益&业绩预测变化 |

|---|

资料来源:Wind,华创证券

②假虹吸(盈利走弱):盈利下修、股价跑输,主要集中在内需消费、地产链。

/

产业跟踪

PCB油墨 | AI算力驱动材料升级,国产替代进入加速窗口

PCB油墨原本是PCB制造中的基础电子化学材料,主要承担线路成像、阻焊保护和字符标识等功能,但在AI算力拉动下,其需求逻辑正在从“耗材用量增长”转向“高端材料价值量提升”。

方正证券指出,AI PCB高端化、日系供给受限、国产导入提速和产品结构升级正在形成多重共振。传统服务器PCB层数相对较低,而AI服务器PCB可向20层以上甚至20-30层升级,单台服务器油墨用量从几百克提升至几千克。

高速光模块同样推动材料升级,400G光模块PCB通常为8-10层,800G提升至10-12层,1.6T进一步提升至12-14层,且1.6T/3.2T场景需采用超低损耗油墨。阻焊层介电性能对高速信号影响加大,低Dk/Df阻焊油墨逐步从高端选配走向关键材料。

高端PCB油墨长期由太阳油墨、田村、Resonac等日系厂商主导,但近年来日系厂商更倾向于将资源投向半导体光刻胶、封装材料等高利润方向,对PCB油墨扩产较为谨慎。与此同时,国产油墨同规格下通常较日系产品低30%-40%,交付周期也可由15-30天压缩至7-14天,更匹配AI板厂加急赶单和供应链安全需求。

价格端也出现结构性传导。2025年四季度日本大厂高端油墨提价15%-25%,部分超过30%;2026年以来,常规油墨跟涨10%-15%,高端油墨上涨15%-20%。在AI客户成本敏感度相对较低、竞品较少、认证壁垒较高的背景下,高端油墨涨价传导更顺畅。

A股相关公司:容大感光、广信材料、强力新材、联瑞新材、东材科技等。

川

| 微信扫码 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看cset.cnthesims.com一手资讯 同步更新 全网最全最真最快最及时 |

|---|---|---|

| 2026年06月15日研报雷达 | 2026年06月15日研报雷达 | 2026年06月15日研报雷达 |

| 类型 | 标的 | 研报标题 |

| 上调评级 | 宁波银行 | 深度报告:中收大幅增长,存贷快速扩张 |

| 下调评级 | 无 | |

| 关键词 | 食品饮料 | 食品饮料行业周报:原奶存栏去化超预期,周期拐点确定性增强 |

| “拐点” | 策略 | 策略周评:判断科技拐点,哪些指标重要,哪些不重要? |

| 宏观 | 宏观经济观察系列(十七):地缘拐点和利率决议前夕,流动性压力有何变化? | 宏观经济观察系列(十七):地缘拐点和利率决议前夕,流动性压力有何变化? |

| 长川科技 | 国产SoC测试机龙头,看好公司份额持续提升&存储测试机第二曲线 | 国产SoC测试机龙头,看好公司份额持续提升&存储测试机第二曲线 |

| 中国中免 | 中国中免深度报告:三渠道重构行业版图,封关+高端并购重塑免税成长天花板 | 中国中免深度报告:三渠道重构行业版图,封关+高端并购重塑免税成长天花板 |

| “新财富分析师” | 贝达药业 | 经营趋势向上,研发理顺再启航 |

| 最新深度研报跟踪 | 有色金属 | 锡膏行业深度报告:AI时代工业血液,光模块新增需求带动“量价齐升” |

| 电气设备 | 火电重估系列:煤价逐步传导,弱化利用小时,强化容量价值 | 火电重估系列:煤价逐步传导,弱化利用小时,强化容量价值 |

| 国防装备 | 商业航天系列点评(7):SpaceX上市树立全球航天估值锚 | 商业航天系列点评(7):SpaceX上市树立全球航天估值锚 |

| 华丰科技 | 受益于AI Infra国产化,互联产品赋能鸿蒙智行 | 受益于AI Infra国产化,互联产品赋能鸿蒙智行 |

| 昊华能源 | 首次覆盖报告:煤炭国企,聚焦主业 | 首次覆盖报告:煤炭国企,聚焦主业 |

| 依米康 | 算力温控业务放量驱动修复,盈利弹性释放仍需观察 | 算力温控业务放量驱动修复,盈利弹性释放仍需观察 |

| 福鞍股份 | 50MW以下燃机主机厂,产业化布局提速 | 50MW以下燃机主机厂,产业化布局提速 |

| 福赛科技 | 汽车主业全球开花,人形机器人轻量化破局 | 汽车主业全球开花,人形机器人轻量化破局 |

| 万凯新材 | 瓶片周期回暖,万凯 \alpha 与 \beta 共振26年或迎爆发 | 瓶片周期回暖,万凯 \alpha 与 \beta 共振26年或迎爆发 |

| 烽火通信 | AI算力驱动光通信新周期,国产算力与空间通信加速突破 | AI算力驱动光通信新周期,国产算力与空间通信加速突破 |

| 凌云光 | 携手华为云具身智能,发挥“AI+视觉”核心能力 | 携手华为云具身智能,发挥“AI+视觉”核心能力 |

| 首次覆盖 | 中国中免 | 中国中免深度报告:三渠道重构行业版图,封关+高端并购重塑免税成长天花板 |

| 贝达药业 | 经营趋势向上,研发理顺再启航 | 经营趋势向上,研发理顺再启航 |

| 钧达股份 | 公司首次覆盖报告:光伏主业筑底反转,商业航天闭环成型 | 公司首次覆盖报告:光伏主业筑底反转,商业航天闭环成型 |

| 强力新材 | 公司动态研究:光刻胶专用化学品企业,布局PSPI等高端材料 | 公司动态研究:光刻胶专用化学品企业,布局PSPI等高端材料 |

| 聚飞光电 | Mini+车用筑牢主业根基,光通信贡献第二成长点 | Mini+车用筑牢主业根基,光通信贡献第二成长点 |

| 悦安新材 | 公司动态研究报告:羰基铁粉细粉龙头,下游电感需求有望爆发 | 公司动态研究报告:羰基铁粉细粉龙头,下游电感需求有望爆发 |

| 常青科技 | 产能扩张与技术升级双驱,有望迎来高速成长期 | 产能扩张与技术升级双驱,有望迎来高速成长期 |

| 东华科技 | 首次覆盖报告:化工工程龙头,受益煤化工/绿色能化,实业有望提供高弹性 | 首次覆盖报告:化工工程龙头,受益煤化工/绿色能化,实业有望提供高弹性 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 太阳纸业(11)>贵州茅台(8)>比音勒芬(6)>鼎捷数智(5)>中控技术(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(171)>金融(137)>电子设备(117)>医药生物(115)>电气设备(98) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 浙商证券邓贺方:通信:光模块技术路线梳理(昨日第三) | 浙商证券邓贺方:通信:光模块技术路线梳理(昨日第三) |

| 2 | 国投证券林荣雄:科技的M顶:第二个顶 | 国投证券林荣雄:科技的M顶:第二个顶 |

| 3 | 国金证券牟一凌:直到尽头——2026年中期策略展望 | 国金证券牟一凌:直到尽头——2026年中期策略展望 |

| 4 | 开源证券魏建榕:AI赋能投研体系:工具篇——量化评论(126)(新上榜) | 开源证券魏建榕:AI赋能投研体系:工具篇——量化评论(126)(新上榜) |

| 5 | 中信建投姚紫薇:量价X基本面因子挖掘统一框架——“逐鹿”Alpha专题报告(三十(新上榜) | 中信建投姚紫薇:量价X基本面因子挖掘统一框架——“逐鹿”Alpha专题报告(三十(新上榜) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

Image

拼接预览