Message Detail

财联VIP专栏【狙击龙虎榜】科技全线走强引领市场回暖 后市持续关注量能变化今日指数高开回落后再度走强,市场氛围同步回......

AI Report

AI 简报

好的,这是基于您提供的原文生成的中文Markdown简报。

市场简报:科技引领反弹,关注量能持续性

核心结论

今日市场在科技板块的全面走强下回暖,科技主线地位进一步巩固。然而,市场成交量有所萎缩,结构性行情特征依旧。后市行情能否从结构性转向全面上涨,关键在于是否有持续的增量资金入场。目前判断全面行情开启还为时过早,需密切关注后续量能变化。

关键信息

- 盘面特征:指数高开回落后走强,市场氛围回暖。但短线情绪受连板股拖累,依旧偏弱。成交量较前一交易日萎缩,显示市场仍以存量博弈为主。

- 领涨板块:科技板块全面爆发,几乎所有分支均有所表现。其中算力硬件方向(光互连、MLCC、PCB)领涨,半导体/芯片、先进封装、晶圆制造等紧随其后,上游材料方向在经历周五大分化后今日有所回流。

- 外部催化:美国和伊朗达成和平协议,进一步加强了市场对可能迎来全面行情的预期。

- 非科技板块:今日非科技方向(尤其是防御性板块)表现较弱,成为“血包”。但周五表现抢眼的有色板块午后再度走强,大金融板块回落有限,显示非科技方向并非全然无起色。

- 风险提示:文章指出,需警惕类似英伟达“无论业绩好坏均下跌”的情况在A股中报季重演,博弈业绩行情的节点可能提前。此外,如果市场真的出现不分品种的全面上涨,行情可能反而快速结束。

潜在影响

- 市场风格切换:若后续量能持续放大,市场可能从单一的科技结构性行情,过渡到科技与非科技板块共同上涨的全面行情。反之,若量能无法跟进,科技股的强势可能对其他板块形成“虹吸效应”。

- 科技股内部轮动:科技股内部的炒作逻辑可能从“概念”向“业绩”切换。中报业绩能否匹配产业景气度,将成为科技股后续分化的重要依据。

- 上游资源/材料价值重估:在AI算力需求激增的背景下,供给受限的稀有金属(如锡、钨、钽)以及高端MLCC材料(如超细镍粉)的产业价值凸显,相关公司有望迎来业绩和估值的双重提升。

关注要点

- 成交量变化:这是判断市场能否由结构性行情切换为全面行情的核心指标,需持续跟踪。

- 科技股业绩:重点关注AI算力相关产业链(MLCC、PCB、先进封装、上游材料)的业绩释放情况,警惕“利好出尽”的风险。

- 非科技板块持续性:观察有色(尤其是有矿的“卖铲人”)和大金融等板块能否在科技股休整时接力上涨。

- 中报行情节奏:由于市场担忧业绩披露后股价下跌,博弈业绩的行情节点可能会提前,需把握节奏。

关联个股

- 博迁新材 (+10.00%):国内唯一可量产80nm级镍粉的企业,受益于高端MLCC的“超级周期”。(原文重点分析)

- 新金路 (+10.02%):控股广西栗木钽铌锡多金属矿,受益于AI算力对稀有金属需求的激增及金属价格上涨。(原文重点分析)

- 天承科技 (+20.00%):国内唯一通过英伟达PCN终端认证的国产PCB化学品供应商,受益于mSAP工艺升级和国产替代。(原文重点分析)

Content

正文

【狙击龙虎榜】科技全线走强引领市场回暖 后市持续关注 量能变化

狙击龙虎榜 小林|财联社

【盘面回顾与展望】

今日指数高开回落后再度走强,市场氛围明显回暖,短线情绪受连板股拖累依然相对偏弱。量能相较上一交易日有所萎缩,导致结构性行情依旧没有变,科技依然占据主导地位,实际上即便迎来了全面行情,科技主导地位也不会变,只是节奏上会有所变化。这里结构性行情是否会转向全面行情还是看量,就像去年泡泡玛特为首的新消费转向科技行情的过程,是先有增量资金入场带动所有行情集体走强,然后再有分化逐步转向科技,而不是说一头涨另一头跌形成跷跷板效应。所以虽然这一次是否会发生切换暂无法确定,但可以确定的是如果发生切换,市场是要经历一次共同上涨的。至于上周五会做出可能出现全面行情的判断在于增量确实出现了,今天美国和伊朗达成和平协议进一步加强了这个预期,所以后面要持续关注量能的变化看是否有增量资金介入,今天一天的缩量还并不能完全否定全面行情预期。

板块方面今天科技集体走强,几乎所有分支均有所表现,其中算力硬件领涨,光互连、MLCC、PCB等方向相对强势,半导体/芯片、先进封装、晶圆制造等环节跟随上涨,上游材料涨价在上周五剧烈分化之后今天也有所回流。科技股这块从盘面上来看已经没有太多的分析价值了,关键还是看业绩的增长能否匹配产业的景气度,最重要的是不要出现类似英伟达情况,无论业绩是否超预期都是跌,只能在出业绩前去博弈。A股今年中报也可能会出现这种情况,博弈业绩行情的节点可能会提前。非科技方向今天再度沦为“血包”,尤其是防御性板块,但周五最核心的有色午后再度走强收出光头阳,大金融回落也相对有限,这两个方向都是超跌/滞涨板块中偏进攻的,所以不能一概而论就说非科技方向没有起色。最后要说的是如果这次真的出现了不分品种的全面行情,最后大概率没有切换而是行情就此结束,所以之前为什么会说希望这个全面行情来得越晚越好。

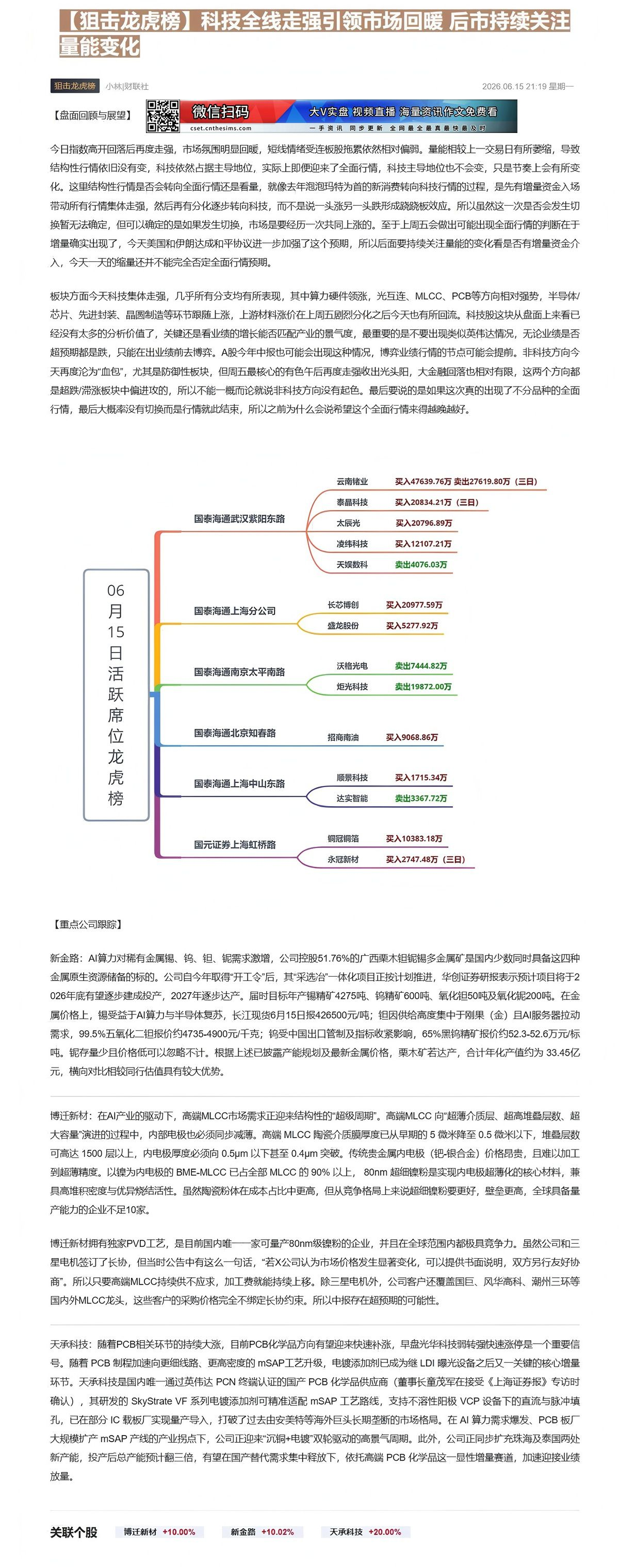

国泰海通北京知春路 招商南油 买入9068.86万

【重点公司跟踪】

新金路:AI算力对稀有金属锡、钨、钽、铌需求激增,公司控股51.76%的广西栗木钽铌锡多金属矿是国内少数同时具备这四种金属原生资源储备的标的。公司自今年取得“开工令”后,其“采选冶”一体化项目正按计划推进,华创证券研报表示预计项目将于2026年底有望逐步建成投产,2027年逐步达产。届时目标年产锡精矿4275吨、钨精矿600吨、氧化钽50吨及氧化铌200吨。在金属价格上,锡受益于AI算力与半导体复苏,长江现货6月15日报426500元/吨;钽因供给高度集中于刚果(金)且AI服务器拉动需求,99.5%五氧化二钽报价约4735-4900元/千克;钨受中国出口管制及指标收紧影响,65%黑钨精矿报价约52.3-52.6万元/标吨。铌存量少且价格低可以忽略不计。根据上述已披露产能规划及最新金属价格,栗木矿若达产,合计年化产值约为33.45亿元,横向对比相较同行估值具有较大优势。

博迁新材:在AI产业的驱动下,高端MLCC市场需求正迎来结构性的“超级周期”。高端MLCC向“超薄介质层、超高堆叠层数、超大容量”演进的过程中,内部电极也必须同步减薄。高端MLCC陶瓷介质膜厚度已从早期的5微米降至0.5微米以下,堆叠层数可高达1500层以上,内电极厚度必须向0.5μm以下甚至0.4μm突破。传统贵金属内电极(钯-银合金)价格昂贵,且难以加工到超薄精度。以镍为内电极的BME-MLCC已占全部MLCC的90%以上,80nm超细镍粉是实现内电极超薄化的核心材料,兼具高堆积密度与优异烧结活性。虽然陶瓷粉体在成本占比中更高,但从竞争格局上来说超细镍粉要更好,壁垒更高,全球具备量产能力的企业不足10家。

博迁新材拥有独家PVD工艺,是目前国内唯一一家可量产80nm级镍粉的企业,并且在全球范围内都极具竞争力。虽然公司和三星电机签订了长协,但当时公告中有这么一句话,“若X公司认为市场价格发生显著变化,可以提供书面说明,双方另行友好协商”。所以只要高端MLCC持续供不应求,加工费就能持续上移。除三星电机外,公司客户还覆盖国巨、风华高科、潮州三环等国内外MLCC龙头,这些客户的采购价格完全不绑定长协约束。所以中报存在超预期的可能性。

天承科技:随着PCB相关环节的持续大涨,目前PCB化学品方向有望迎来快速补涨,早盘光华科技弱转强快速涨停是一个重要信号。随着PCB制程加速向更细线路、更高密度的mSAP工艺升级,电镀添加剂已成为继LDI曝光设备之后又一关键的核心增量环节。天承科技是国内唯一通过英伟达PCN终端认证的国产PCB化学品供应商(董事长童茂军在接受《上海证券报》专访时确认),其研发的SkyStrateVF系列电镀添加剂可精准适配mSAP工艺路线,支持不溶性阳极VCP设备下的直流与脉冲填孔,已在部分IC载板厂实现量产导入,打破了过去由安美特等海外巨头长期垄断的市场格局。在AI算力需求爆发、PCB板厂大规模扩产mSAP产线的产业拐点下,公司正迎来“沉铜+电镀”双轮驱动的高景气周期。此外,公司正同步扩充珠海及泰国两处新产能,投产后总产能预计翻三倍,有望在国产替代需求集中释放下,依托高端PCB化学品这一显性增量赛道,加速迎接业绩放量。

Image

拼接预览