Message Detail

财联VIP专栏【风口研报·公司】这家细分新材料龙头产品主要用于电感产品上游,与台达、三星电机等客户达成稳定合作,受益......

AI Report

AI 简报

好的,这是根据您提供的原文生成的金融资讯简报。

核心结论

悦安新材作为羰基铁粉细分龙头,核心产品受益于AI服务器升级带来的耐大电流电感需求,正通过优化产品结构(提升超细粉收率)和扩张产能(夏悦安项目即将投产)来把握产业趋势。公司与台达、三星电机等全球头部客户合作稳定,未来业绩增长预期明确。

关键信息

- 主营业务:公司是羰基铁粉细分龙头,产品主要应用于一体式成型电感,下游涵盖智能手机、CPU/GPU服务器、AI算力设备、汽车电路板等高频电路领域。

- 核心客户:在电子元器件领域与台达电子集团、韩国三星电机等全球领先企业达成稳定合作;在消费电子领域为荣耀、VIVO等品牌的核心供应商。

- 产业驱动:AI服务器升级拉动了对耐大电流电感产品的需求。超细粉因其粒径优势(比表面积大、活性高)更适合大电流产品,公司正通过提升超细粉收率优化产品结构。

- 产能布局:新产能投放在即,“夏悦安”项目一期已顺利进入试生产阶段,投产后将新增年产3,000吨羰基铁粉与7,500吨人造金红石的产能规模。

- 业绩预测:华鑫证券预计公司2026-2028年归母净利润分别为1.02、1.47、2.15亿元,对应EPS分别为0.59、0.85、1.25元。

潜在影响

- 市场空间:全球金属磁粉芯市场规模预计2031年将达23.59亿美元,CAGR约16.8%;其中AI服务器用芯片电感市场2025-2027年CAGR预计超40%,2026年规模有望突破20亿元。公司作为上游材料供应商,有望直接受益于行业的快速增长。

- 竞争壁垒:公司通过与头部客户深度绑定,并借助新产能构建“技术领先+成本可控”的双重优势,有望进一步巩固其在细分领域的龙头地位。

关注要点

- 催化剂:夏悦安项目正式投产及产能爬坡进度;AI算力基础设施建设的持续推进能否进一步拉动对高端电感及上游材料的需求。

- 风险提示:电感需求增长可能不及预期;新产能释放和市场拓展节奏可能存在不确定性。

关联个股

- 悦安新材(688786):原文提及的标的,当日股价涨幅为+14.63%。

Content

正文

品上游,与台达、三星电机等客户达成稳定合作,受益AI电

感升级的产业趋势,新产能投放在即

风口研报

回

微信扫码

大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com

一手资讯 同步更新 全网最全最真最快最及时 2026.06.15 10:59 星期一

悦安新材(688786)精要:

①公司作为羧基铁粉细分龙头,主要应用于一体式成型电感,下游用于智能手机、CPU/GPU服务器、AI算力设备、汽车电路板等高频电路领域,在电子元器件领域,与台达电子集团、韩国三星电机等全球领先企业达成稳定合作;

②AI服务器升级带来耐大电流电感产品需求,超细粉由于其粒径优势比表面积大,活性高等优势更适合大电流产品,公司通过提升超细粉收率优化产品结构,受益于AI电感升级的产业趋势;

③公司新产能投放在即,夏悦安项目一期顺利进入试生产阶段;将新增年产3,000吨羰基铁粉与7,500吨人造金红石的产能规模;

④华鑫证券傅鸿浩预测公司2026-2028年年收入分别为5.3、7.0、9.3亿元,EPS分别为0.59、0.85、1.25元,当前股价对应PE分别为65、45、31倍;

⑤风险提示:电感需求不及预期等。

这家细分新材料龙头产品主要用于电感产品上游,与台达、三星电机等企业达成稳定合作,通过优化产品结构受益AI电感升级的产业趋势,新产能投放在即

华鑫证券傅鸿浩最新跟踪覆盖悦安新材,公司作为羰基铁粉细分龙头,与台达、韩国三星电机稳定合作。

公司核心业务围绕羧基铁粉、雾化合金粉两大基础粉末,羧基铁粉属于多功能超细金属粉体材料,主要应用于一体式成型电感:用于智能手机、CPU/GPU服务器、AI算力设备、汽车电路板等高频电路领域,汽车悬挂系统领域用作磁流变减震器等。

AI服务器升级带来耐大电流电感产品需求,超细粉由于其粒径优势比表面积大,活性高等优势更适合大电流产品,公司通过提升超细粉收率优化产品结构,受益于AI电感升级的产业趋势。

公司新产能投放在即,夏悦安项目一期顺利进入试生产阶段;项目投产后,将新增年产3,000吨羰基铁粉与7,500吨人造金红石的产品规模,为公司构建“技术领先+成本可控”的双重竞争优势奠定坚实基础,也是公司羰化技术多场景延伸、推动新产业布局的关键阶段性成果。

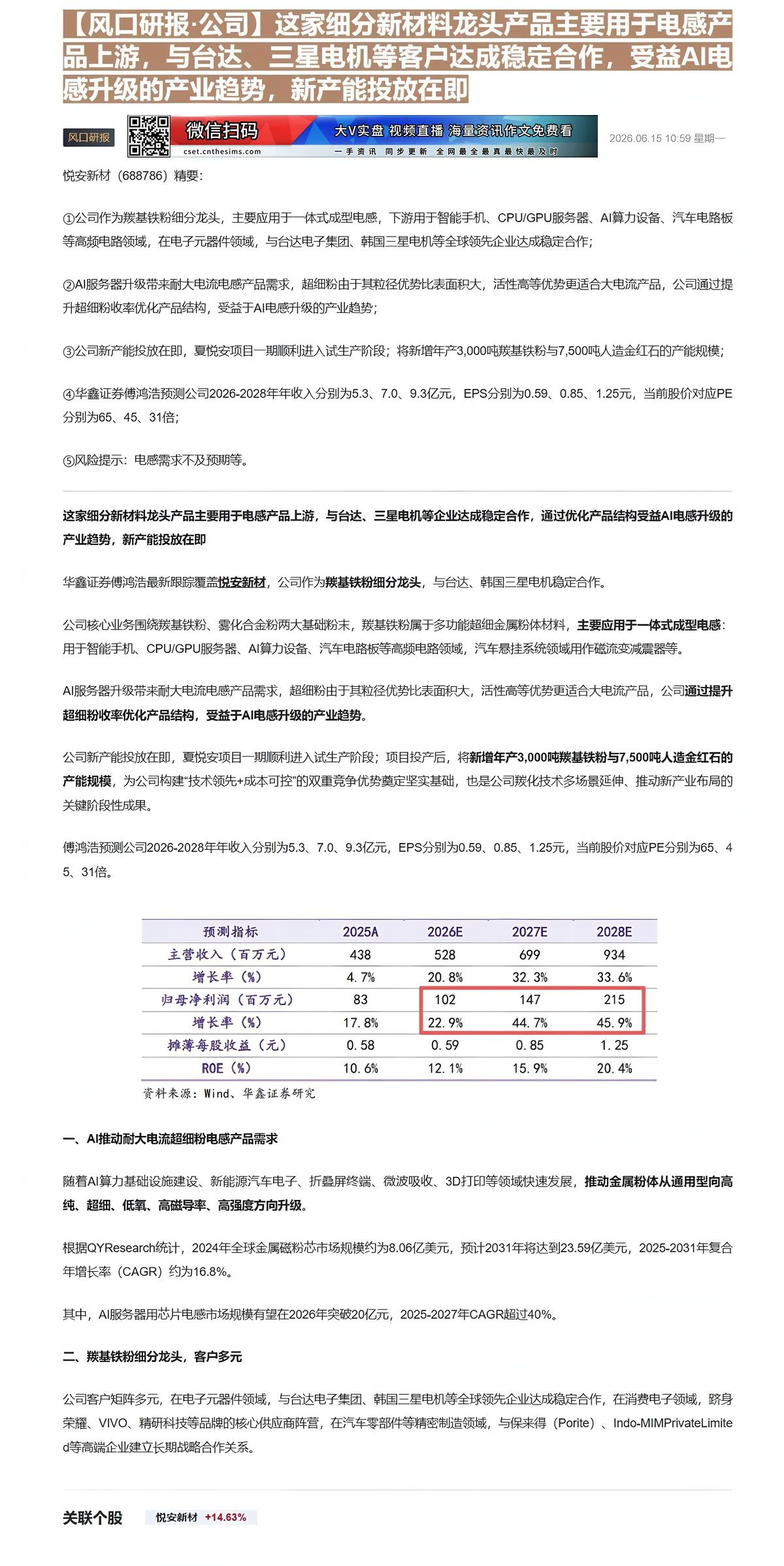

傅鸿浩预测公司2026-2028年年收入分别为5.3、7.0、9.3亿元,EPS分别为0.59、0.85、1.25元,当前股价对应PE分别为65、45、31倍。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 主营收入(百万元) | 438 | 528 | 699 | 934 |

| 增长率(%) | 4.7% | 20.8% | 32.3% | 33.6% |

| 归母净利润(百万元) | 83 | 102 | 147 | 215 |

| 增长率(%) | 17.8% | 22.9% | 44.7% | 45.9% |

| 摊薄每股收益(元) | 0.58 | 0.59 | 0.85 | 1.25 |

| ROE(%) | 10.6% | 12.1% | 15.9% | 20.4% |

资料来源:Wind、华鑫证券研究

一、AI推动耐大电流超细粉电感产品需求

随着AI算力基础设施建设、新能源汽车电子、折叠屏终端、微波吸收、3D打印等领域快速发展,推动金属粉体从通用型向高纯、超细、低氧、高磁导率、高强度方向升级。

根据QYResearch统计,2024年全球金属磁粉芯市场规模约为8.06亿美元,预计2031年将达到23.59亿美元,2025-2031年复合年增长率(CAGR)约为16.8%。

其中,AI服务器用芯片电感市场规模有望在2026年突破20亿元,2025-2027年CAGR超过40%。

二、羰基铁粉细分龙头,客户多元

公司客户矩阵多元,在电子元器件领域,与台达电子集团、韩国三星电机等全球领先企业达成稳定合作,在消费电子领域,跻身荣耀、VIVO、精研科技等品牌的核心供应商阵营,在汽车零部件等精密制造领域,与保来得(Porite)、Indo-MIMPrivateLimited等高端企业建立长期战略合作关系。

Image

拼接预览