Message Detail

财联VIP专栏【研选•研报数据】NPO/CPO多通道方案带动MPO量价齐升,分析师看好MPO核心厂商;受益于新一轮人......

AI Report

AI 简报

核心结论

本期研选围绕宏观事件、AI光互连产业链升级及光通信龙头公司展开。宏观层面,央行大规模逆回购、长鑫科技科创板注册获批、SpaceX上市等构成重要节点;产业层面,NPO/CPO技术路线推动MPO连接器量价齐升,看好核心厂商;公司层面,烽火通信受益于AI算力爆发,光网络、光纤光缆及算力服务多业务有望加速增长。

关键信息

- 宏观事件:

- 央行6月15日开展6000亿元买断式逆回购操作。

- 证监会同意长鑫科技科创板IPO注册申请。

- 王沪宁强调推动“十五五”时期两岸融合发展。

- SpaceX上市首日收涨19%,马斯克成为全球首位万亿美元富豪。

- 伊朗方面消息人士透露,巴基斯坦将主持召开视频会议,伊朗和美国代表将出席并签署协议。

- 行业(AI/NPO-CPO):

- NPO/CPO主流方案采用32/64通道,突破传统8通道上限,以“光多通道/单路低速”替代“电少通道/单路高速”。

- 通道数增加带动MPO产业链高芯数价值量激增与需求爆发,此前MPO缺乏速率提升带来的价值量提升逻辑(仅端口数/需求量增长)。

- 国盛证券宋嘉吉指出,光互联从Scale-out向Scale-up/Scale-in演进,MPO/光纤布线厂商价值量及重要性大幅提升;光纤/插芯供给紧张,头部公司竞争格局趋于集中。

- 看好MPO核心厂商:太辰光、长芯博创、仕佳光子。

- 公司(烽火通信):

- 烽火通信为光通信国家队,拥有光网络设备、光纤光缆、海洋通信等完整产品线。

- 国投证券赵阳认为,公司受益于AI产业爆发,光网络设备、光纤光缆、算力服务等多业务有望加速增长。

- 近日,人保集团AI GPU核心设备采购项目由烽火通信旗下长江计算独家中标,金额超8000万元,成为国产算力服务金融数字化新标杆。

- 公司推出新一代数据中心互联产品Fengine C2,基于自研光电芯片与高端光器件打造800G超高速DCI解决方案。

- 赵阳预计公司2026-2028年归母净利润分别为13.12/16.12/16.55亿元,给予2026年3.5倍PS,对应目标价73.73元。

- 多家券商对烽火通信2026年营收预测区间约为10.3亿至13亿元(根据原文数据显示,不同券商预测值在103,000万至130,000万元之间)。

- 风险提示:采购与供应链风险、市场竞争加剧、自研产品推广不及预期、下游需求不及预期等。

潜在影响

- 宏观与市场情绪: 央行大额逆回购释放流动性信号;长鑫科技科创板IPO注册获批可能提振半导体板块情绪;SpaceX上市大涨强化全球科技股风险偏好;美伊协议有望缓解地缘风险。

- AI基础设施产业链: NPO/CPO技术路线确认将带动MPO连接器从8通道向32/64通道升级,高芯数MPO价值量提升将直接增厚相关厂商盈利能力,同时光纤/插芯供给紧张利好头部集中。

- 烽火通信: 算力中标案例证明其从光通信向算力服务延伸的成功,800G DCI产品紧跟AI互联需求,公司有望在光网络设备(承载网升级)、光纤光缆(数据中心互联)、算力服务(国产替代)三重驱动下实现加速增长。

关注要点

- 长鑫科技科创板IPO后续发行节奏及估值。

- Space X上市后股价走势对全球科技股映射效应。

- 美伊协议签署及中东局势后续演化。

- NPO/CPO技术落地进度及下游光模块采购放量情况。

- MPO行业竞争格局变化及光纤/插芯价格走势。

- 烽火通信800G DCI产品订单及算力服务中标后续进展。

关联个股

- 太辰光(+4.22%)

- 长芯博创(-0.43%)

- 仕佳光子(-1.60%)

- 烽火通信(+3.51%)

Content

正文

| 回回 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 回回 | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

2026.06.15 06:59 星期一

【研选·大事件——读懂大市】

1、央行:6月15日开展6000亿元买断式逆回购操作。

2、证监会同意长鑫科技科创板IPO注册申请。

3、王沪宁在两岸融合发展示范区建设专题推进会上强调,推动“十五五”时期两岸融合发展走深走实。

4、SpaceX上市首日收涨19%,马斯克成为全球首位万亿美元富豪。

5、伊朗方面消息人士14日表示,巴基斯坦将主持召开视频会议,伊朗和美国双方代表将出席会议并签署协议。

【研选·行业】

AI|NPO/CPO多通道方案带动MPO量价齐升,分析师看好MPO核心厂商

NPO/CPO当前主流方案都是32/64通道,已经突破光模块原有8通道为主的上限通道数方案。逐步用“光多通道/单路低速”替代“电少通道/单路高速”。而通道数增加对于MPO产业链带来了高芯数的价值量激增和庞大需求。

此前MPO相较于光模块的增长逻辑中,缺少速率提升下的价值量提升(例如800G→1.6T光模块单价翻倍,但MPO都是8通道方案,价值量提升不明显),只有端口数/需求量的增长逻辑。因为之前速率增长主要依赖单通道速率提升。

国盛证券宋嘉吉认为,伴随光互联从Scale-out逐步向Scale-up甚至未来Scale-in演进,MPO/光纤布线厂商的价值量/重要性有望得到大幅提升。并且在当下光纤/插芯供给紧张的现状下,头部公司竞争格局趋于集中,看好MPO核心厂商,如太辰光、长芯博创、仕佳光子等。

风险提示:AI算力不及预期,NPO/CPO落地进度不及预期,MPO行业竞争加剧。

【研选·公司】

烽火通信|受益于新一轮人工智能产业的爆发式增长,公司的光网络设备、光纤光缆和算力服务等多个业务均有望迎来加速增长

①公司概况:烽火通信作为光通信领域的国家队,凭借长期积累和依托国家级创新平台,在光网络设备、光纤光缆和海洋通信领域具备扎实过硬的实力和成熟完备的产品线及解决方案;

②看好理由:国投证券赵阳看好公司受益于新一轮人工智能产业的爆发式增长,公司的光网络设备、光纤光缆和算力服务等多个业务均有望迎来加速增长;

近日,人保集团人工智能GPU核心设备采购项目中标结果正式揭晓,烽火通信旗下长江计算独家中标,中标金额超8000万元,成为了国产算力服务金融数字化建设新标杆;

近年来,公司积极拓展计算与存储业务线,打造产品技术、营销与供应链多方面的核心能力,持续服务运营商、金融、政府和互联网厂商等头部政企客户的信息化和智能化需求;

向Scale-Across算间互联场景,烽火通信推出新一代数据中心互联产品Fengine C2,依托自研光电芯片与高端光器件,打造800G超高速DCI解决方案,技术成熟度与商用落地能力位居行业前列;

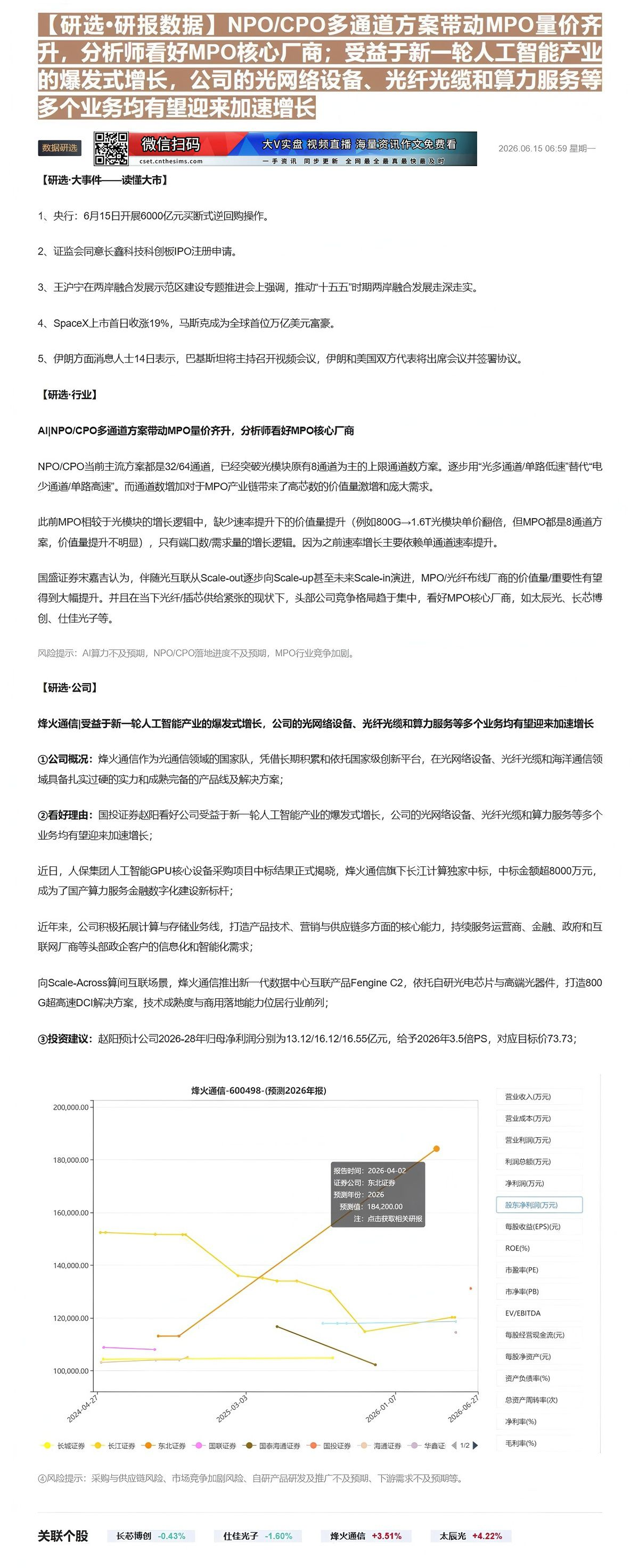

③投资建议:赵阳预计公司2026-28年归母净利润分别为13.12/16.12/16.55亿元,给予2026年3.5倍PS,对应目标价73.73;

烽火通信-600498-(预测2026年报)

| 日期 | 长江证券 | 东北证券 | 国联证券 | 国泰海通证券 | 国投证券 | 海通证券 | 华鑫证券 |

|---|---|---|---|---|---|---|---|

| 2024-04-27 | 152000.00 | 105000.00 | 110000.00 | 110000.00 | 110000.00 | 105000.00 | 105000.00 |

| 2025-03-03 | 135000.00 | 105000.00 | 115000.00 | 115000.00 | 115000.00 | 115000.00 | 105000.00 |

| 2026-01-07 | 115000.00 | 105000.00 | 103000.00 | 115000.00 | 115000.00 | 115000.00 | 115000.00 |

| 2026-06-27 | 120000.00 | 120000.00 | 130000.00 | 120000.00 | 120000.00 | 120000.00 | 120000.00 |

营业收入(万元)

④风险提示:采购与供应链风险、市场竞争加剧风险、自研产品研发及推广不及预期、下游需求不及预期等。

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

净利率(%)

总资产周转率(次)

毛利率(%)

Image

拼接预览