Message Detail

财联VIP专栏【风口研报·洞察】AI光互联升级推动MPO插芯量价齐升,NPO/CPO等新型光互联架构为MPO打开新增......

AI Report

AI 简报

金融资讯简报

核心结论

市场层面,方正证券认为当前流动性扰动带来的调整已基本结束,市场环境类似2021年,AI基建是当前产业驱动的核心亮点,年内第二个重要买点正在到来。产业层面,AI光互联升级正推动MPO插芯量价齐升,NPO/CPO等新型架构打开新增应用场景,高端插芯价值量有望重估,成为光通信产业链的核心机会。

关键信息

- 市场观点:方正证券判断今年Q3行情偏乐观,全A指数调整幅度已基本完成,美伊协议落地、后续特朗普访华情绪兑现等信号确认调整结束。短期仍有中美大型IPO、沃什FOMC首秀等扰动,但资产价格将先修复此前流动性预期过紧带来的通杀,ETF净流入也预示赚钱效应好转。

- MPO插芯产业变化:国盛证券通信团队指出,MPO连接器是AI数据中心高密度光互联的核心组件,MT插芯技术壁垒高。需求侧,AI数据中心从十万卡向百万卡集群演进,800G、1.6T光模块渗透率提升直接带动MPO需求;NPO/CPO架构推进进一步拉动高精度MT插芯用量。价值量方面,MPO正由8芯/12芯向16芯升级,芯数提升推高模具精度、注塑及测试要求,高阶插芯单价相较传统产品有明显提升空间。

- 重点公司研报摘要:

- 杰华特(东吴证券首次覆盖):虚拟IDM模拟IC公司,拥有自主BCD工艺,推出国产首套Intel服务器CPU多相电源方案,预测2026-2028年营收44.51/75.77/121.66亿元,归母净利润-4.9/6.2/21.4亿元。

- 聚飞光电(东北证券):LED主业向光通信延伸,自研10G-200G光引擎量产,400G/800G光模块产线已搭建,参股点联光芯布局硅光;LED基本盘MiniLED背光与车用LED升级,预计2026-2028年归母净利润3.27/4.07/5.05亿元。

- 呈和科技(国金证券):受益英伟达架构升级,高频高速覆铜板及特种树脂/阻燃剂需求提升;收购广东聚讯掌握低介电无卤阻燃剂技术,PPO树脂批量供应头部覆铜板厂商,产品供不应求;规划新增产能。

- 裕同科技(长城证券):消费电子包装龙头,收购华研科技切入AI眼镜、液冷等领域,预计2026-28年归母净利润17.08/19.41/22.24亿元。

- 滨化股份(国泰海通证券):传统氯碱+PO/MTBE装置打开弹性,电子级氢氟酸切入半导体供应链,稳步推进港股上市,预计2026-28年EPS 0.39/0.48/0.74元。

潜在影响

- MPO插芯产业链:AI集群高密度光互联需求将持续放量,MPO连接器及MT插芯供应商有望迎来量价齐升,尤其是具备16芯以上高端产品量产能力的企业将直接受益。NPO/CPO架构的推进将创造新的应用场景,进一步放大市场空间。

- 相关A股公司:太辰光、仕佳光子、致尚科技等光连接器及光芯片公司将获订单和估值双重驱动。同时,杰华特等模拟芯片企业受益国产算力芯片浪潮;聚飞光电光通信延伸业务有望贡献增量;呈和科技、滨化股份等新材料及化学品企业切入AI供应链,成长曲线清晰。

- 市场风格:AI基建主线(光互联、算力、散热、PCB等)有望成为Q3超额收益来源,类似2021年新能源行情的结构性机会。

关注要点

- MPO产业:关注800G/1.6T光模块出货节奏、CPO交换机商用进展、16芯MPO渗透率提升情况;技术壁垒体现在模具精度、注塑工艺及测试能力,关注相关公司是否具备高端插芯量产能力。

- 重点公司:

- 杰华特:国产服务器CPU多相电源方案能否放量,亏损收窄及扭亏时点。

- 聚飞光电:400G/800G光模块客户验证进展,硅光协同效果。

- 呈和科技:PPO树脂及阻燃剂新增产能投放时间,订单能见度。

- 裕同科技:AI眼镜、液冷业务客户拓展与收入贡献。

- 滨化股份:电子级氢氟酸客户导入与港股上市进程。

- 宏观事件:美伊协议落地、特朗普访华、中美大型IPO、沃什FOMC首秀等因素对市场情绪的阶段性扰动。

- 资金信号:宽基指数ETF净流入是否持续,作为赚钱效应确认的指标。

关联个股

太辰光、衡东光、长芯博创、仕佳光子、致尚科技、杰华特、聚飞光电、呈和科技、裕同科技、滨化股份

Content

正文

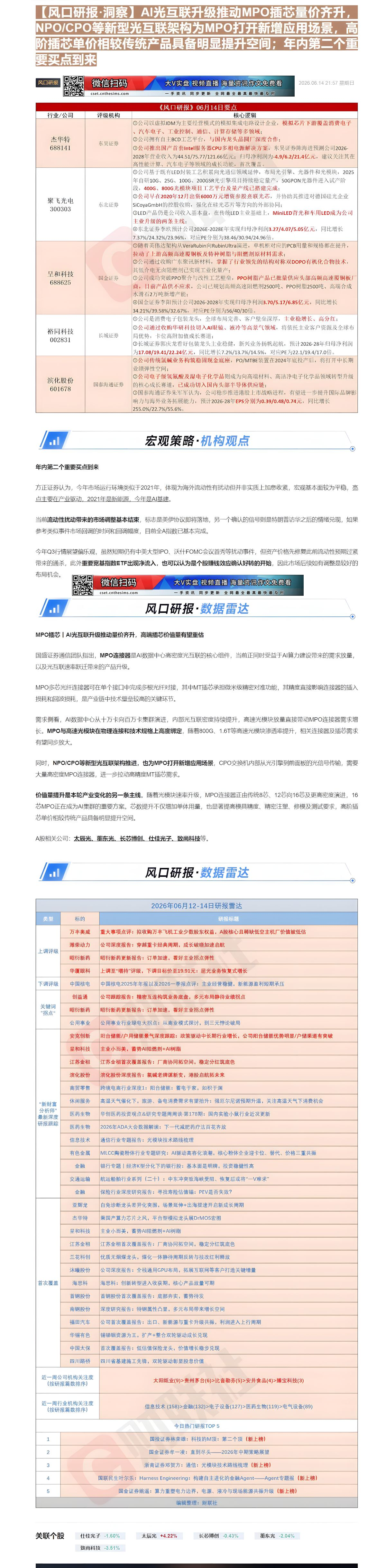

【风口研报·洞察】AI光互联升级推动MPO插芯量价齐升,NPO/CPO等新型光互联架构为MPO打开新增应用场景,高阶插芯单价相较传统产品具备明显提升空间;年内第二个重

2026.06.14 21:57 星期日

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 |

|---|---|---|

| 《风口研报》06月14日要点 | 《风口研报》06月14日要点 | 《风口研报》06月14日要点 |

| 行业/公司 | 评级机构 | 核心逻辑 |

| 杰华特688141 | 东吴证券 | ①公司以虚拟IDM为主要经营模式的模拟集成电路设计企业,模拟芯片下游覆盖消费电子、汽车电子、工业控制、通信、计算存储等多领域;②公司拥有自主BCD工艺平台,与国内龙头晶圆厂深度合作;③公司推出国产首套Intel服务器CPU多相电源解决方案,东吴证券陈海进预测公司2026-2028年营业收入为44.51/75.77/121.66亿元;归母净利润为-4.9/6.2/21.4亿元,建议关注其在高性能计算、汽车电子等领域的成长动能,首次覆盖。 |

| 聚飞光电300303 | 东北证券 | ①公司基于既有LED封装工艺积累向光通信领域延伸,布局光引擎、光器件和光模块,2025年自研10G、25G、100G、200GSR光引擎项目持续稳定量产,50GPON光器件进入试产阶段,400G、800G光模块项目工艺平台及量产线已搭建完成;②公司早在2020年12月出资6000万元增资参股点联光芯,并协助其推进对德国硅光企业SiCoyaGmbH的控股收购,强化在硅光芯片等方向的外部协同;③LED产品仍是公司收入基本盘,在传统LED主业基础上,MiniLED背光和车用LED成为公司主业升级的两条主线;④东北证券李玖预计公司2026E-2028年实现归母净利润3.27/4.07/5.05亿元,同比增长7.37%/24.32%/23.96%,对应PE分别为38.46/30.94/24.96倍。 |

| 呈和科技688625 | 国金证券 | ①随着英伟达架构从VeraRubin向RubinUltra演进,单机柜对应的PCB用量和规格都在提升,拉动了上游高频高速覆铜板及特种树脂与阻燃剂原材料需求;②公司通过收购广东聚讯新材料,掌握了行业领先的结构对称双DOPO有机化合物技术,其低介电无卤阻燃剂已实现工业化量产;③公司成功突破PPO聚合与改性工艺壁垒,PPO树脂产品已批量供应头部高频高速覆铜板厂商,目前产品供不应求,公司已规划高频高速阻燃剂2500吨、PPO树脂2500吨、高端合成水滑石2万吨新增产能;④国金证券李阳预计公司2026-2028年实现归母净利润3.70/5.17/6.85亿元,同比增长34.21%/39.58%/32.67%,对应PE分别为56/40/30倍。 |

| 裕同科技002831 | 长城证券 | ①公司是消费电子包装龙头,全球布局完善、客户壁垒深厚,主业稳增长、高分红;②公司通过收购华研科技切入AI眼镜、液冷等高景气领域,将依托主业客户资源及全球布局优势,卡位高附加值成长赛道;③长城证券郭庆龙看好包装龙头主业稳健,新兴业务扬帆起航,预计2026-28年归母净利润为17.08/19.41/22.24亿元,同比增长7.2%/13.7%/14.5%,对应PE为22.1/19.4/17.0倍。 |

| 滨化股份601678 | 国泰海通证券 | ①公司传统氯碱业务构筑稳固现金流座,PO/MTBE装置在2024年底投产后,将打开中长期业绩弹性空间;②公司电子级氢氟酸及湿电子化学品则成为向高端材料、高洁净电子化学品领域转型升级的核心成长赛道,已成功切入国内头部半导体供应链;③国泰海通证券朱军军认为,公司稳步推进港股上市战略进程,有望进一步提升国际品牌影响力与海外业务拓展能力,预计2026-28年EPS分别为0.39/0.48/0.74元,同比增长255.0%/22.7%/55.6%。 |

山

年内第二个重要买点到来

方正证券认为,今年市场运行环境类似于2021年,体现为海外流动性有扰动但并非实质上加息收紧,宏观基本面较为平稳,亮点主要在产业驱动,2021年是新能源,今年是AI基建。

当前流动性扰动带来的市场调整基本结束,标志是美伊协议即将落地,另一个确认的信号则是特朗普访华之后的情绪兑现,如果参考类似事件市场回调的时间和回调幅度,目前全A指数已基本完成。

今年Q3行情展望偏乐观,虽然短期仍有中美大型IPO、沃什FOMC会议首秀等扰动事件,但资产价格先修复此前流动性预期过紧带来的通杀,此外重要宽基指数ETF出现净流入,也可以认为是个股赚钱效应确认好转的开始,因此市场后续如有调整是较好的

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全 最真 最快 最及时

风口研报·数据雷达

MPO插芯 | AI光互联升级推动量价齐升,高端插芯价值量有望重估

国盛证券通信团队指出,MPO连接器是AI数据中心高密度光互联的核心组件,当前正同时受益于AI算力建设带来的需求放量,以及光互联速率跃迁带来的产品升级。

MPO多芯光纤连接器可在单个接口中完成多根光纤对接,其中MT插芯承担微米级精密对准功能,其精度直接影响连接器的插入损耗和回波损耗,是产业链中技术壁垒较高的关键环节。

需求侧看,AI数据中心从十万卡向百万卡集群演进,内部光互联密度持续提升,高速光模块放量直接带动MPO连接器需求增长。MPO与高速光模块在物理连接和技术规格上高度绑定,随着800G、1.6T等高速光模块渗透率提升,相关连接器及插芯需求有望同步放大。

同时,NPO/CPO等新型光互联架构推进,也为MPO打开新增应用场景,CPO交换机内部从光引擎到前面板的光信号传输,需要大量高密度MPO连接器,进一步拉动高精度MT插芯需求。

价值量提升是本轮产业变化的另一条主线。随着光模块速率升级,MPO连接器正由传统8芯、12芯向16芯及更高密度演进,16芯MPO正在成为AI集群的重要方案。芯数提升不仅增加单体用量,也显著提高模具精度、精密注塑、修模及测试要求,高阶插芯单价相较传统产品具备明显提升空间。

A股相关公司: $ \underline{\text{太辰光、衡东光、长芯博创、仕佳光子、致尚科技等。}} $

川

风口研报·数据雷达

| 2026年06月12-14日研报雷达 | 2026年06月12-14日研报雷达 | 2026年06月12-14日研报雷达 | |

|---|---|---|---|

| 类型 | 标的 | 研报标题 | |

| 上调评级 | 万丰奥威 | 重大事项点评:拟收购万丰飞机工业少数股东权益,A股核心且稀缺低空主机厂价值被低估 | |

| 上调评级 | 潍柴动力 | 公司深度报告:穿越重卡经典周期,成长破晓加速启航 | |

| 上调评级 | 昭衍新药 | 昭衍新药更新报告:订单加速,看好主业拐点弹性 | |

| 上调评级 | 华厦眼科 | 上调至“增持”评级,下调目标价至19.91元:屈光业务恢复式增长 | |

| 下调评级 | 中国核电 | 中国核电2025年年报以及2026一季报点评:主业经营稳健,新能源盈利短期承压 | |

| 关键词“拐点” | 创益通 | 公司跟踪报告:精密互连构筑业务底盘,多元布局静待业绩拐点 | |

| 关键词“拐点” | 昭衍新药 | 昭衍新药更新报告:订单加速,看好主业拐点弹性 | |

| 关键词“拐点” | 公用事业 | 公用事业行业绿电大拐点:从商业模式探讨,到三元悖论破局 | |

| “新财富分析师”最新深度研报跟踪 | 安克创新 | 阳台储能/户用储能景气深度跟踪:政策驱动中长期行业增长,公司阳台储能优势明显/户储渠道有突破 | |

| “新财富分析师”最新深度研报跟踪 | 昱和科技 | 主业小而美,蓄势AI阻燃剂+AI树脂 | |

| “新财富分析师”最新深度研报跟踪 | 江苏金租 | 江苏金租首次覆盖报告:厂商协同拓空间,稳定分红筑底色 | |

| “新财富分析师”最新深度研报跟踪 | 滨化股份 | 滨化股份深度报告:氯碱老牌谋新变,港股启航拓未来 | |

| “新财富分析师”最新深度研报跟踪 | 商贸零售 | 跨境电商行业深度1:阳台储能:蓄电于家,如积于渊 | |

| “新财富分析师”最新深度研报跟踪 | 休闲服务 | 高温天气催化下,旅游、备电消费需求有望抬升:强厄尔尼诺预期升温,关注高温天气下消费机会 | |

| “新财富分析师”最新深度研报跟踪 | 医药生物 | 华创医药投资观点&研究专题周周谈:第178期:国内实验小鼠行业近况更新 | |

| “新财富分析师”最新深度研报跟踪 | 医药生物 | 2026年ADA大会数据解读:下一代减肥药疗法百花齐放 | |

| “新财富分析师”最新深度研报跟踪 | 信息技术 | 通信行业专题报告:光模块技术路线梳理 | |

| “新财富分析师”最新深度研报跟踪 | 有色金属 | MLCC陶瓷粉体行业专题研究:AI驱动高容化浪潮,核心粉体企业迎卡位、替代、价格三重共振 | |

| “新财富分析师”最新深度研报跟踪 | 金融 | 银行专题\ | 经济K型分化下的银行股:基本面是明牌,投资稳健性高 |

| “新财富分析师”最新深度研报跟踪 | 交通运输 | 航运船舶行业系列(二十):中东冲突致海峡受阻、恢复后或将“一V难求” | |

| “新财富分析师”最新深度研报跟踪 | 金融 | 保险行业深度研究报告:寻找寿险估值锚:PEV是否失效? | |

| 首次覆盖 | 亚辉龙 | 自免诊断龙头差异化突围,场景延伸+出海提速开启新成长周期 | |

| 首次覆盖 | 杰华特 | 乘国产算力芯片之风,平台型模拟龙头展DrMOS宏图 | |

| 首次覆盖 | 昱和科技 | 主业小而美,蓄势AI阻燃剂+AI树脂 | |

| 首次覆盖 | 江苏金租 | 江苏金租首次覆盖报告:厂商协同拓空间,稳定分红筑底色 | |

| 首次覆盖 | 兰花科创 | 优质无烟煤龙头,煤化一体静待周期反转与技改红利释放 | |

| 首次覆盖 | 沐曦股份 | 公司深度报告:全栈通用GPU布局,拓展互联网等客户打造关键增量 | |

| 首次覆盖 | 海思科 | 海思科:创新转型进入收获期,核心产品放量可期 | |

| 首次覆盖 | 首钢股份 | 首钢股份首次覆盖报告:底部夯实,蓄势待发 | |

| 首次覆盖 | 南钢股份 | 深度研究报告:特钢属性凸显,多元布局带来增长空间 | |

| 首次覆盖 | 福田汽车 | 公司首次覆盖报告:出口、新能源与重卡升级共振,利润进入上行周期 | |

| 首次覆盖 | 华锡有色 | 锡锑钢资源为王,扩产+整合双轮驱动成长兑现 | |

| 首次覆盖 | 中国太保 | 首次覆盖报告:低估值保险龙头,价值增长稳步兑现 | |

| 首次覆盖 | 四川路桥 | 四川省基建施工先锋,双轮驱动彰显股息价值 | |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 太阳纸业(9)>贵州茅台(6)>比音勒芬(5)>安井食品(4)>臻宝科技(3) | |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(158)>金融(132)>电子设备(127)>医药生物(119)>电气设备(89) | |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 | |

| 1 | 国投证券林荣雄:科技的M顶:第二个顶(新上榜) | 国投证券林荣雄:科技的M顶:第二个顶(新上榜) | |

| 2 | 国金证券牟一凌:直到尽头——2026年中期策略展望 | 国金证券牟一凌:直到尽头——2026年中期策略展望 | |

| 3 | 浙商证券邓贺方:通信:光模块技术路线梳理(新上榜) | 浙商证券邓贺方:通信:光模块技术路线梳理(新上榜) | |

| 4 | 国联民生叶尔乐:Harness Engineering:构建自主进化的金融Agent——Agent专题报(新上榜) | 国联民生叶尔乐:Harness Engineering:构建自主进化的金融Agent——Agent专题报(新上榜) | |

| 5 | 国金证券姚遥:算力重塑电力边界,电源、液冷与现场能源共振升级(新上榜) | 国金证券姚遥:算力重塑电力边界,电源、液冷与现场能源共振升级(新上榜) | |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

Image

拼接预览