Message Detail

财联VIP专栏【风口研报·公司】高端湿电子化学品布局落地,分析师强call公司已成功切入国内头部半导体供应链,叠加港......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

金融资讯简报

核心结论

- 滨化股份(601678):公司已成功切入国内头部半导体供应链,高端湿电子化学品(电子级氢氟酸)布局落地,同时港股上市进程稳步推进,长期成长天花板打开。分析师预计公司业绩将在2026年迎来显著增长。

- 市场策略:券商普遍认为市场短期底部已探明,指数有望企稳甚至挑战新高。市场风格趋于平衡,从中长期看,AI仍被视为重要的趋势性机会。

关键信息

- 公司动态(滨化股份)

- 公司G5级电子级氢氟酸顺利量产,并已成功切入国内头部半导体供应链。

- 公司正推进电子级盐酸、电子级氨水等产品的研发与产业化,向湿电子化学品组合供应商转型。

- 公司港股上市已取得中国证监会备案,进程稳步推进,计划募集资金用于源网荷储一体化、高端电子化学品研发等。

- 传统氯碱业务(烧碱)提供了稳固的现金流,毛利率高达56.23%。碳三碳四项目(PO/MTBE)已投产,为未来业绩提供弹性。

- 市场策略

- 申万宏源:市场结构趋于平衡,短期调整波段,中期仍看好AI趋势性机会,认为其是“大波段行情的主战场”。

- 中泰证券:市场短期底部明确,认为“鱼尾行情”有望重启,并有可能挑战前高。市场调整源于“去杠杆”需求,而非牛市趋势逆转。

- 光大证券:A股科技成长板块波动加大,市场风格存在阶段性切换可能。短期关注防御板块(如高股息、价值股),中长期关注硬科技、出口链和资源品等景气主线。

潜在影响

- 滨化股份:如果高端湿电子化学品业务放量,并成功拓展客户,有望改变公司以传统氯碱业务为主的盈利结构,提升估值水平。港股上市若能顺利推进,将有助于提升国际品牌形象和融资能力,支撑公司长期发展。

- 市场:多家券商观点趋于一致,认为市场短期底部已现,有助于稳定市场情绪。风格趋于平衡意味着前期涨幅过大的科技板块可能进入休整,其他板块如消费、周期、金融等可能出现阶段性机会。中期对AI趋势的看好,表明科技成长依然是市场长期主线。

关注要点

- 滨化股份:湿电子化学品的客户认证和订单进展;港股上市的具体时间表及定价;PO/MTBE业务的行业供需格局变化及盈利能力恢复情况。

- 市场:美伊协议谈判的最新进展;国内相关产业政策的动向;市场成交量变化及板块轮动情况;即将上市的中大型企业(如长鑫)对市场资金面的影响。

关联个股

- 滨化股份

Content

正文

【风口研报·公司】高端湿电子化学品布局落地,分析师强call公司已成功切入国内头部半导体供应链,叠加港股上市稳步推进,长期成长天花板已打开;策略:市场短期底部明确,结构趋于平衡

风口研报

微信扫码 大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com 一手资讯 同步更新 全网最全最真最快最及时

1.

《风口研报》今日导读

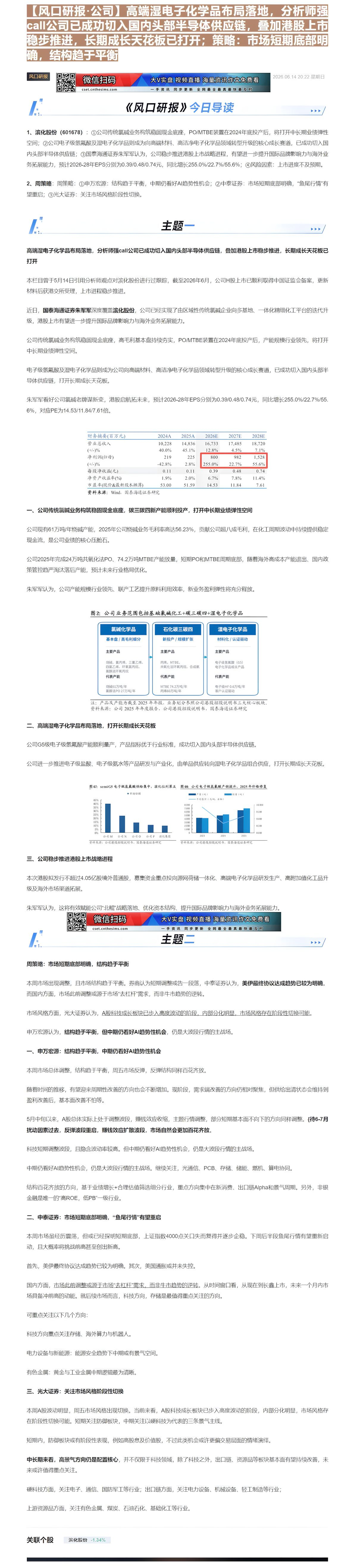

1、滨化股份(601678):①公司传统氯碱业务构筑稳固现金流座,PO/MTBE装置在2024年底投产后,将打开中长期业绩弹性空间;②公司电子级氢氟酸及湿电子化学品则成为向高端材料、高洁净电子化学品领域转型升级的核心成长赛道,已成功切入国内头部半导体供应链;③国泰海通证券朱军军认为,公司稳步推进港股上市战略进程,有望进一步提升国际品牌影响力与海外业务拓展能力,预计2026-28年EPS分别为0.39/0.48/0.74元,同比增长255.0%/22.7%/55.6%;④风险因素:上市进度不及预期。

2、周策略:周策略:①申万宏源:结构趋于平衡,中期仍看好AI趋势性机会;②中泰证券:市场短期底部明确,“鱼尾行情”有望重启;③光大证券:关注市场风格阶段性切换

1.

主題

$\downarrow\downarrow\downarrow$

高端湿电子化学品布局落地,分析师强call公司已成功切入国内头部半导体供应链,叠加港股上市稳步推进,长期成长天花板已打开

本栏目曾于5月14日引用分析师观点对滨化股份进行过跟踪,截至2026年6月,公司H股上市已顺利取得中国证监会备案,更新材料后获港交所受理,上市进程稳步推进。

近日,国泰海通证券朱军军深度覆盖滏化股份,公司已经实现了由区域性传统氯碱企业向多基地、一体化精细化工平台的迭代升级,港股上市有望进一步提升国际品牌影响力与海外业务拓展能力。

公司传统氯碱业务构筑稳固现金流座,高毛利基本盘持续夯实,PO/MTBE装置在2024年底投产后,产能规模行业领先,将打开中长期业绩弹性空间。

电子级氢氟酸及湿电子化学品则成为公司向高端材料、高洁净电子化学品领域转型升级的核心成长赛道,已成功切入国内头部半导体供应链,打开长期成长天花板。

朱军军看好公司氯碱老牌谋新变,港股启航拓未来,预计2026-28年EPS分别为0.39/0.48/0.74元,同比增长255.0%/22.7%/55.6%,对应PE为14.53/11.84/7.61倍

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 10,228 | 14,836 | 16,733 | 17,485 | 18,720 |

| (+/-)% | 40.0% | 45.1% | 12.8% | 4.5% | 7.1% |

| 净利润(归母) | 219 | 225 | 800 | 982 | 1,528 |

| (+/-)% | -42.8% | 2.8% | 255.0% | 22.7% | 55.6% |

| 每股净收益(元) | 0.11 | 0.11 | 0.39 | 0.48 | 0.74 |

| 净资产收益率(%) | 1.9% | 2.0% | 6.7% | 7.8% | 11.4% |

| 市盈率(现价&最新股本摊薄) | 53.00 | 51.59 | 14.53 | 11.84 | 7.61 |

| 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 |

一、公司传统氯碱业务构筑稳固现金底座,碳三碳四新产能顺利投产,打开中长期业绩弹性空间

公司现有61万吨/年烧碱产能,2025年公司烧碱业务毛利率高达56.23%,贡献公司超八成毛利,在化工周期波动中持续提供稳定现金流,是公司业绩的核心压舱石。

公司2025年完成24万吨共氧化法PO、74.2万吨MTBE产能放量,短期PO和MTBE周期底部,随着海外高成本产能退出、国内政策管控趋严淘汰落后产能,预计未来行业格局优化。

朱军军认为,公司产能规模行业领先、联产工艺提升原料利用效率,新业务盈利弹性将充分释放。

图2: 公司业务范围包括基础氯碱化工+碳三碳四+湿电子化学品

| 氯碱化学品 | 石化碳三碳四 | 湿电子化学品 |

|---|---|---|

| 基本盘/高毛利细分 | 新投产/规模扩张 | 材料化/认证驱动 |

| 主要产品 | 主要产品 | 主要产品 |

| 烧碱、氯丙烯、三氯乙烯、四氯乙烯、环氧氯丙烷、氯酚涤环氧丙烷 | 丙烯、MTBE、共氧化法环氧丙烷、合成氨 | 电子级氢氰盐(GS)电子化学品相关产品 |

| 代表产能 | 代表产能 | 代表产能 |

| 烧碱61万吨/年 氩醇法PO 27万吨/年 | MTBE 74.2万吨/年 丙烯60万吨/年 | 电子级HF 0.6万吨/年 客户认证驱动 |

注:产品及产能为截至2025年年报,业务划分参照公司港股招股说明书三大核心板块。资料来源:公司2025年年度报告,公司港股招股说明书,国泰海通证券研究

二、高端湿电子化学品布局落地,打开长期成长天花板

公司G5级电子级氢氟酸产能顺利量产,产品指标优于行业标准,成功切入国内头部半导体

公司进一步推进电子级盐酸、电子级氨水等产品研发与产业化,由单品供应转向湿电子化学品组合供应,打开长期成长天花板。

市场份额

公司 M

公司 N

公司 O

公司 P

深化集团

资料来源:公司港股招股说明书,国泰通通证券研究

资料来源:公司港股招股说明书,国泰通通证券研究

三、公司稳步推进港股上市战略进程

本次港股拟发行不超过4.05亿股境外普通股,募集资金重点投向源网荷储一体化、高端电子化学品研发生产、高附加值化工品升级及海外市场渠道拓展。

$ A{n+1} = An + 2n + 1 $

周策略:市场短期底部明确,结构趋于平衡

本周市场出现调整,且市场结构趋于平衡。券商认为短期调整或告一段落,中泰证券认为,美伊最终协议达成趋势已较为明确。而国内方面,市场此前调整或源于市场“去杠杆”需求,而非牛市趋势的逆转。

市场风格方面,光大证券认为,A股科技成长板块已步入高度波动的阶段,内部分化明显,市场风格存在阶段性切换可能。

申万宏源认为,结构趋于平衡,但中期仍看好AI趋势性机会,仍是大波段行情的主战场。

一、申万宏源:结构趋于平衡,中期仍看好AI趋势性机会

本周市场总体调整,结构趋于平衡,周五市场反弹,反弹结构同样百花齐放。

随着时间的推移,有望迎来周期性改善的方向也会不断增加。现阶段,需求端改善的方向仍相对聚焦,但供给出清状态会维持到盈利改善后,基本面改善不怕等。

5月中旬以来,A股总体实际上处于调整波段,赚钱效应收缩,主题行情调整,部分短期基本面不向下的方向同样调整。{待6-7月扰动因素过去,反弹波段重启,赚钱效应扩散波段,市场自然会更加百花齐放。

科技短期调整波段,且隐含波动率较高。但中期仍看好AI趋势性机会,仍是大波段行情的主战场。

结构百花齐放的方向,基于业绩增长+合理估值筛选细分行业,重点方向集中在新消费、出口链Alpha和景气周期。另外,非银金融是唯一的“高ROE,低PB”一级行业。

中泰证券:市场短期底部明确,“鱼尾行情”有望重启

本周市场虽经历震荡,但或已经探明短期底部,上证指数4000点关口失而复得并逐步企稳。下周后半段鱼尾行情有望重新启动,且大概率将挑战前高甚至创出新高。

首先,美伊最终协议达成趋势已较为明确。其次,美国通胀或并未失控。

国内方面, $ \underline{\text{市场此前调整或源于市场“去杠杆”需求,而非牛市趋势的逆转}} $。从时间窗口看,从现在到长鑫上市,未来一个月内市场具备冲前高的动能。就后续市场而言,科技方向,存储是最值得重点关注的方向。

可重点关注以下几个方向:

科技方向重点关注存储、海外算力与机器人。

电力设备与新能源:能源安全趋势下中期或有景气空间。

有色金属:黄

光大证券:关注市场风格阶段性切换

本周A股波动明显,周五市场风格出现切换。当前来看,A股科技成长板块已步入高度波动的阶段,内部分化明显,市场风格存在阶段性切换可能。短期关注防御板块,中期关注以硬科技为代表的三条景气主线。

短期内,防御板块或有阶段性表现,例如高股息及价值股,不过此类机会或许更偏交易层面的情绪演绎。

中长期来看,高景气方向仍是配置核心,并不仅限于科技领域,除了科技之外,出口链、资源品等板块基本面有望持续改善,未来或许值得重点关注。

硬科技方面,关注电子、通信、国防军工等行业;出口链方面,关注电力设备、机械设备、车

上游资源品方面,关注有色金属、煤炭、石油石化、基础化工等行业。

Image

拼接预览