Message Detail

财联VIP专栏【风口研报·公司】这家公司模拟芯片公司具备自主工艺平台,下游覆盖汽车电子通信、计算存储等领域,未来3年......

AI Report

AI 简报

好的,这是根据您提供的原文整理的中文Markdown简报。

---

金融资讯简报

核心结论

本期内容聚焦两家公司:杰华特和聚飞光电。

- 杰华特作为一家采用虚拟IDM模式的模拟芯片设计企业,拥有自主BCD工艺平台,下游覆盖汽车电子、通信、计算存储等领域。券商认为,随着前期高研发投入转化为产品储备,公司未来三年营收有望进入放量期。

- 聚飞光电在巩固LED主业的同时,积极向光通信领域拓展。其光引擎项目已实现稳定量产,面向数据中心的400G、800G光模块量产线也已搭建完成,有望受益于AI算力需求带来的高速互联市场增长。

关键信息

关于杰华特 (688141)

- 经营模式:以虚拟IDM为主要经营模式的模拟集成电路设计企业。

- 核心优势:拥有自主BCD工艺平台,与国内龙头晶圆厂深度合作,保障供应链稳定与成本优势。

- 产品布局:覆盖AC-DC、DC-DC、线性电源、电池管理及信号链芯片全品类,并在多相电源、汽车DrMOS等高端领域实现量产导入。

- 重点突破:推出了国产首套Intel服务器CPU多相电源解决方案;汽车电子领域已量产车规DrMOS、LDO等芯片。

- 业绩预测:东吴证券预测公司2026-2028年营业收入分别为44.51亿元、75.77亿元、121.66亿元;归母净利润分别为-4.9亿元、6.2亿元、21.4亿元。

关于聚飞光电 (300303)

- 主营业务:基于既有LED封装工艺积累,向光通信领域延伸,布局光引擎、光器件和光模块。

- 光通信进展:

- 2025年自研10G、25G、100G、200G SR光引擎项目持续稳定量产。

- 400G、800G光模块项目工艺平台及量产线已搭建完成,400G SR、800G SR8光引擎项目已持续出货。

- 50G PON光器件进入试产阶段。

- 外部协同:2020年12月出资参股熹联光芯,协助其收购德国硅光企业SiCoyaGmbH,强化硅光芯片方向协同。

- 主业升级:MiniLED背光(已实现海信及韩系客户量产交付)和车用LED(与国际Tier1供应商合作)是公司传统主业的两条升级主线。

- 业绩预测:东北证券预计公司2026-2028年归母净利润分别为3.27亿元、4.07亿元、5.05亿元。

潜在影响

- 杰华特:模拟芯片国产替代趋势明确,公司在高性能计算(服务器CPU供电)和汽车电子等关键领域的布局,有望随国产算力客户放量和新能源汽车渗透率提升而受益。

- 聚飞光电:AI算力需求带动数据中心向400G/800G高速光模块迭代,公司在此领域的技术和量产布局,打开了除传统LED主业之外的第二成长曲线。

关注要点

- 杰华特:

- 前期亏损主因研发投入较高,需关注其研发费用率是否如期下降,以及营收能否进入放量期。

- 建议关注其在高性能计算(DrMOS产品在国产算力客户的份额提升)和汽车电子领域的成长动能。

- 聚飞光电:

- 光通信业务进展的不确定性,特别是400G/800G光模块的量产和订单情况。

- 传统LED业务面临行业竞争加剧的风险,需关注MiniLED和车用LED的结构性增量能否持续驱动主业增长。

关联个股

- 杰华特 (688141)

- 聚飞光电 (300303)

---

Content

正文

【风口研报·公司】这家公司模拟芯片公司具备自主工艺平台,下游覆盖汽车电子通信、计算存储等领域,未来3年营收有望进入放量期;另有家公司光引擎项目持续稳定量产,400G、800G米模块异线可搭建完成

800G光模块量产线已搭建完成

器

大V实盘 视频直播 海量资讯作文免费看

2026.06.14 15:26 星期日

!

《风口研报》今日导读

▶▶▶

1、杰华特(688141):①公司以虚拟IDM为主要经营模式的模拟集成电路设计企业,模拟芯片下游覆盖消费电子、汽车电子、工业控制、通信、计算存储等多领域;②公司拥有自主BCD工艺平台,与国内龙头晶圆厂深度合作;③公司推出国产首套Intel服务器CPU多相电源解决方案,东吴证券陈海进预测公司2026-2028年营业收入为44.51/75.77/121.66亿元;归母净利润为-4.9/6.2/21.4亿元,建议关注其在高性能计算、汽车电子等领域的成长动能,首次覆盖;④风险提示:产品研发与技术迭代风险等。

2、聚飞光电(300303):①公司基于既有LED封装工艺积累向光通信领域延伸,布局光引擎、光器件和光模块,2025年自研10G、25G、100G、200GSR光引擎项目持续稳定量产,50GPON光器件进入试产阶段,400G、800G光模块项目工艺平台及量产线已搭建完成;②公司早在2020年12月出资6000万元增资参股熹联光芯,并协助其推进对德国硅光企业SiCoyaGmbH的控股收购,强化在硅光芯片等方向的外部协同;③LED产品仍是公司收入基本盘,在传统LED主业基础上,MiniLED背光和车用LED成为公司主业升级的两条主线;④东北证券李玖预计公司2026E-2028E年实现归母净利润3.27/4.07/5.05亿元,同比增长7.37%/24.32%/23.96%,对应PE分别为38.46/30.94/24.96倍;⑤风险提示:光通信进展不及预期、行业竞争加剧。

A

主题

这家公司模拟芯片公司具备自主工艺平台,下游覆盖汽车电子通信、计算存储等领域,未来3年营收有望进入放量期

东吴证券陈海进最新跟踪覆盖#杰华特,以虚拟IDM为主要经营模式的模拟集成电路设计企业。

模拟芯片下游覆盖消费电子、汽车电子、工业控制、通信、计算存储等多领域。

公司拥有自主BCD工艺平台,与国内龙头晶圆厂深度合作,实现工艺协同与供应链国产化,具备稳定的制造保障与成本优势。

前期公司的亏损主因较高的研发投入,但前期研发储备已转变成为当下完备的料号产品,为未来业绩贡献提供坚实基础。

陈海进预计26-28年,公司营收将进入放量期,且研发费用率逐渐下降。公司在模拟芯片全品类布局完善,虚拟IDM模式保障供应链稳定,下游多领域客户资源优质。

预测公司2026-2028年营业收入为44.51/75.77/121.66亿元;归母净利润为-4.9/6.2/21.4亿元,对应当前PS估值为12/7/4倍。建议关注其在高性能计算、汽车电子等领域的成长动能,首次覆盖。

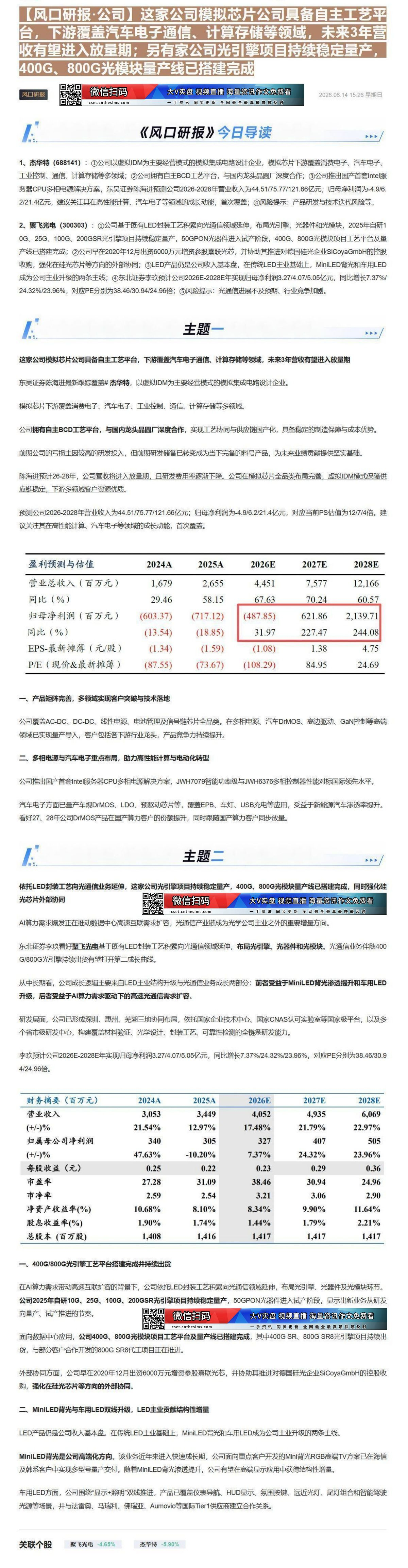

| 盈利预测与估值 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1,679 | 2,655 | 4,451 | 7,577 | 12,166 |

| 同比(%) | 29.46 | 58.15 | 67.63 | 70.24 | 60.57 |

| 归母净利润(百万元) | (603.37) | (717.12) | (487.85) | 621.86 | 2,139.71 |

| 同比(%) | (13.54) | (18.85) | 31.97 | 227.47 | 244.08 |

| EPS-最新摊薄(元/股) | (1.34) | (1.59) | (1.08) | 1.38 | 4.75 |

| P/E(现价&最新摊薄) | (87.55) | (73.67) | (108.29) | 84.95 | 24.69 |

一、产品矩阵完善,多领域实现客户突破与技术落地

公司覆盖AC-DC、DC-DC、线性电源、电池管理及信号链芯片全品类。在多相电源、汽车DrMOS、高边驱动、GaN控制等高端领域已实现量产导入,客户包括各下游行业龙头,产品竞争力持续提升。

二、多相电源与汽车电子重点布局,助力高性能计算与电动化转型

公司推出国产首套Intel服务器CPU多相电源解决方案,JWH7079智能功率级与JWH6376多相控制器性能对标国际领先水平。

汽车电子方面已量产车规DrMOS、LDO、预驱动芯片等,覆盖EPB、车灯、USB充电等应用,受益于新能源汽车渗透率提升。看好27、28年公司DrMOS产品在国产算力客户的份额提升,同时跟随国产算力客户同步放量。

:

主题二

| 依托LED封装工艺向光通信业务延伸,这家公司光引擎项目持续稳定量产,400G、800G光模块量产线已搭建完成,同时强化硅 | ||

|---|---|---|

| 光芯片外部协同 器 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看cset.cnthesims.com一手资讯 同步更新 全网最全最真最快最及时 |

AI算力需求爆发正在推动数据中心高速互联需求扩容,光通信产业链成为光学公司主业之外的重要增量方向。

东北证券李玖看好聚飞光电基于既有LED封装工艺积累向光通信领域延伸,布局光引擎、光器件和光模块。光通信业务伴随400G/800G光引擎持续出货有望打开第二成长曲线。

从中长期看,公司成长逻辑主要来自LED主业结构升级与光通信业务成长两部分:前者受益于MiniLED背光渗透提升和车用LED升级,后者受益于AI算力需求驱动下的高速光通信需求扩容。

研发层面,公司已形成深圳、惠州、芜湖三地协同布局,依托国家企业技术中心、国家CNAS认可实验室等国家级平台,以及多个省市级研发中心,构建覆盖材料验证、光学设计、封装工艺、可靠性检测的全链条研发能力。

李玖预计公司2026E-2028E年实现归母净利润3.27/4.07/5.05亿元,同比增长7.37%/24.32%/23.96%,对应PE分别为38.46/30.94/24.96倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 3,053 | 3,449 | 4,052 | 4,935 | 6,069 |

| (+/-)% | 21.54% | 12.97% | 17.48% | 21.79% | 22.97% |

| 归属母公司净利润 | 340 | 305 | 327 | 407 | 505 |

| (+/-)% | 47.63% | -10.20% | 7.37% | 24.32% | 23.96% |

| 每股收益(元) | 0.25 | 0.22 | 0.23 | 0.29 | 0.36 |

| 市盈率 | 27.28 | 31.09 | 38.46 | 30.94 | 24.96 |

| 市净率 | 2.59 | 2.54 | 3.21 | 3.06 | 2.90 |

| 净资产收益率(%) | 10.68% | 8.10% | 8.34% | 9.90% | 11.64% |

| 股息收益率(%) | 1.90% | 1.74% | 1.44% | 1.79% | 2.21% |

| 总股本(百万股) | 1,408 | 1,416 | 1,417 | 1,417 | 1,417 |

一、400G/800G光引擎工艺平台搭建完成并持续出货

在AI算力需求带动高速互联扩容的背景下,公司依托LED封装工艺积累向光通信领域延伸,布局光引擎、光器件及光模块环节。公司2025年自研10G、25G、100G、200GSP光引擎项目持续稳定量产,50GGPON光器件进入试产阶段,显示出新业务从研发

面向数据中心应用,公司400G、800G光模块项目工艺平台及量产线已搭建完成,其中400G SR、800G SR8光引擎项目持续出货,与部分客户合作开发的800G SR8代工项目正在推进。

外部协同方面,公司早在2020年12月出资6000万元增资参股熹联光芯,并协助其推进对德国硅光企业SiCoyaGmbH的控股收购,强化在硅光芯片等方向的外部协同。

二、MiniLED背光与车用LED双线升级,LED主业贡献结构性增量

LED产品仍是公司收入基本盘。在传统LED主业基础上,MiniLED背光和车用LED成为公司主业升级的两条主线。

MiniLED背光是公司高端化方向。该业务近年来进入快速成长期,公司面向重点客户开发的Mini背光RGB高端TV方案已在海信及韩系客户中实现多型号量产交付。随着MiniLED背光渗透提升,公司有望在高端显示应用中获得结构性增量。

车用LED方面,公司围绕“显示+照明”双线推进,产品已覆盖仪表导航、HUD显示、氛围按键、远近光灯、尾灯组合和智能驾驶光源等场景,并与法雷奥、马瑞利、佛瑞亚、Aumovio等国际Tier1供应商建立合作关系。

Image

拼接预览