Message Detail

财联VIP专栏【风口研报周回顾】以产业远见捕捉市场风口!看王牌资讯挖掘热点逻辑 焦点公司频现涨停①洁净室赛道景气度拉......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

---

金融资讯简报

核心结论

当前市场关注焦点集中在两大方向:一是AI算力产业链扩张带动的上游基础设施与材料需求,特别是洁净室工程和高端铜箔;二是全球铜矿供给趋紧背景下,铜产品加工企业的景气度提升。相关公司因深度绑定行业龙头(如美光)或切入AI散热、高端PCB等核心赛道,展现出较强的订单确定性与业绩增长潜力。

关键信息

- 洁净室工程景气度上行:

- 洁净室是AI算力产业链扩产的必备配套,覆盖芯片制造、封测、数据中心等。在芯片扩产总投资中占比约20%。

- 全球供应缺口显著:建设周期长(18-24个月)、技术人员培养周期长(3-5年)。

- 美光等行业龙头为加快项目进度,加价争夺工程资源,行业呈现量价齐升态势。

- 亚翔集成(与美光深度绑定):

- 核心逻辑:美光加速扩产(新加坡、美国),亚翔集成作为美光核心承包商,持续受益。

- 订单储备丰厚:2025年末在建项目未确认收入达48亿元,未来三年业绩有保障。

- 海外业务突破:有望切入美光美国本土项目。

- 铜市场供给趋紧:

- 全球铜矿投资力度不足,新增产能释放放缓,叠加突发供应扰动,行业供给压力加大。

- 铜市场供需格局可能从紧平衡转向实质性短缺,支撑铜价维持上行趋势。

- 海亮股份(铜加工龙头):

- AI相关业务:铜基散热材料切入多款主流GPU散热方案,绑定海内外头部散热企业,业务稳步放量。

- 铜箔全球化:印尼基地已对接头部动力电池及3C客户,合作落地良好。

- 行业地位:铜管出口及全球出货量长期领跑,加速海外市场增量。

- 高端PCB与HVLP铜箔:

- 受AI服务器需求驱动,PCB等硬件细分领域需求扩容、产品附加值提升。

- HVLP铜箔作为高端PCB核心基材,受到资金挖掘。

- 隆扬电子(HVLP铜箔):

- 新品推进:HVLP5铜箔已向客户交付样品,配套M10材料处于验证阶段。

- 并购整合:收购威斯双联、德佑新材,有望在技术、客户上形成协同。

潜在影响

- 对半导体及AI产业链:洁净室工程供给瓶颈可能成为制约AI算力扩产速度的关键因素之一,相关工程服务商及材料供应商的议价能力和订单量有望持续提升。

- 对有色金属行业:铜供给端的长期紧张格局,将为铜价提供有力支撑,利好具备资源、产能及技术优势的铜加工企业,尤其是切入AI等高景气赛道的公司。

- 对PCB产业链:高端PCB需求的增长将带动上游HVLP铜箔等核心材料的国产化进程和市场扩容,具备相关技术储备的企业将迎来发展机遇。

关注要点

- 美光等存储大厂的全球扩产计划及资本开支进度,特别是美国、新加坡等地的项目落地情况。

- 洁净室工程行业的供需关系变化,以及相关公司的订单获取能力和毛利率水平。

- 全球铜矿的产能释放节奏、主要矿区的生产运输稳定性以及铜价走势。

- 英伟达等AI龙头公司的AI服务器出货指引,以及对PCB、散热等上游零部件需求的具体拉动效果。

- HVLP铜箔相关公司的产品验证进度、客户导入及批量出货时间点。

关联个股

- 603929 亚翔集成

- 002203 海亮股份

- 301389 隆扬电子

---

Content

正文

预判赛道景气拐点。其二,研报深度穿透,不做信息堆砌,而是聚焦核心逻辑,深挖标的基本面与景气度匹配度,剔除题材炒作噪音。

微信扫码 大V实盘 视频直播 海量资讯作文免费看

司区间最高涨幅,仅为案例展示非对相关公司推荐建议,非木米定劳预测。

财联社·618大促

VIP智投锦囊

臻享8折

买1赠1!限时送《风口专家会议》兑换券

了解详情>>>

全景资讯·实力坐镇

百余名记者深耕产业 织就全域资讯版图

深耕投研生态 严选前沿干货

智库聚力、编辑精研 稳定输出专业内容

$ \underline{\text{50/满2000减150/满5000减350,三选一}} $,

额臻赠

费5000专享“加油包”

消费5000专享“加油包”

消费满5000加赠

财联社VIP“加油包”

财联社VIP周卡

CLS

洁净室工程是AI算力全产业链扩产的必备配套,覆盖芯片制造、封测、数据中心等领域,在芯片扩产总投资中占比约两成。高端洁净室建设周期需18至24个月,资深技术人员培养也要3至5年,目前全球供应缺口显著。美光等行业龙头为加快项目进度,选择加价检江工程资源,行业须求是价同步上涨的发展机遇

《风口研报》于6月7日抢先挖掘美光产业链核心公司亚翔集成相关逻辑,依托优质机构研报,全方位拆解公司壁垒、订单优成长空间:

高景气,三大存储原)加速扩产。美光重点加码新加坡产能布局,亚翔集成作为其核心承

建设,将持续受益于美光扩产进程。同时公司深耕新加坡市场四年,以EPC整厂统包模式

重大项目,累计承接项目体量可观,后续订单储备充足。

“受美国CHIPS法案推动,当地晶圆)投资规模大幅增长,洁净室建设需求激增。美元往美国纽约州、爱达荷州

圆厂建设及扩产规划,工程需求旺盛。公司国际化团队逐步成熟,有望切入美光美国本土项目,海外业务突破米

业绩增长新动力。

三、订单储备丰厚,业绩基本面支撑强劲

”公司在手订单充裕,近年接连斩获新加坡大额机电工程项目,2025年末在建项目未确认收入达48亿元,现来三年业绩保持高位,基本面扎实稳定。

“结合现有订单测算,2

与估值均有上行潜力。

| < | 亚翔集成(603929)06-12 15:42:09 | 沪 | |||

|---|---|---|---|---|---|

| 218.08 | 所属行业:建筑工程 +1.12% > | ||||

| 218.08 | 半导体设备 -0.89% 最相关 | ||||

| 今开 | 242.80 最高 | 246.98 | 成交量 | 11.4万手 | |

| 昨收 | 230.86 最低 | 215.48 | 成交额 | 25.9亿 | |

| 市盈动 | 46.91 换手率 | 5.33% | 总市值 | 465亿 | |

| 分时 | 五日 | 日K | 周K | 月K | 分钟 |

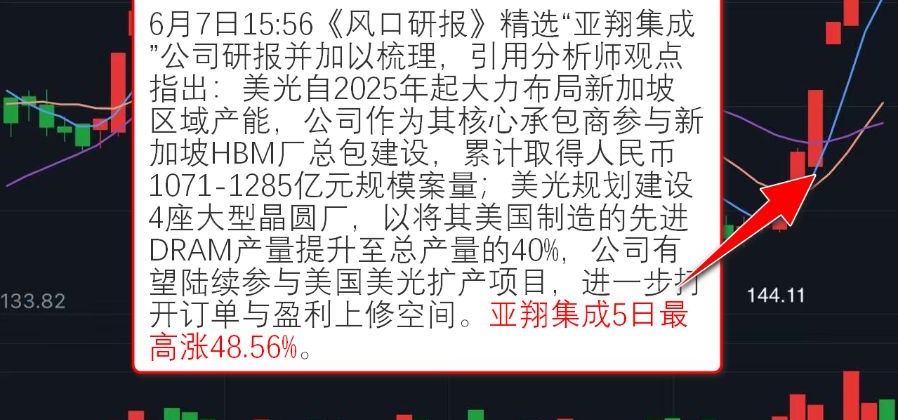

6月7日15:56《风口研报》精选“亚翔集成”公司研报并加以梳理,引用分析师观点指出:美光自2025年起大力布局新加坡区域产能,公司作为其核心承包商参与新加坡HBM厂总包建设,累计取得人民币1071-1285亿元规模案量;美光规划建设4座大型晶圆厂,以将其美国制造的先进DRAM产量提升至总产量的40%,公司有望陆续参与美国美光扩产项目,进一步打开订单与盈利上修空间。亚翔集成5日最高涨48.56%。

中长期视角下,全球铜矿整体投资力度持续不足,新增产能释放节奏放缓,叠加地缘、生产、运输等各类突发供应扰动频繁出现,行业供给压力持续加大。在此背景下,铜市场供需格局或将逐步从当前的紧平衡状态,转向实质性供应短缺,基本面有力支撑铜价维持上行趋势。

本轮行情启动前夕,《风口研报》编辑团队依托深耕产业的经验积淀,紧盯行业供需变化、企业经营动态,精准捕捉行情拐点,并于6月9日13:29提前锁定铜产品加工赛道核心优质标的海意股份;

本轮行情启动前夕,《风口研报》编辑团队依托深耕产业的经验积淀,紧盯行业供需变化、企业经营动态,精准捕捉行情拐点,并于6月9日13:29提前锁定铜产品加工赛道核心优质标的海亮股份:

“公司铜基散热材料切入多款主流GPU散热方案,绑定海内外头部散热企业。AI相关产品销量大幅攀升,行业需求持续释放,该业务有望保持稳步放量,成为重要增长极。

“公司落实铜箔全球化战略,发力高端产品研发,在技术、成本、品控方面形成壁垒。印尼基地通过核心客

接多家头部动力电池及3C数码客户,合作落地进度良好。

"公司暖通、工业类铜加工产品出货量位列全球第一,铜管出口及全球出货量长期领跑行业。现阶段加速&一步挖掘海外市场增量,巩固龙头地位。

“机构预测2026-2028年公司净利润逐年走高,增速可观,对应估值持续下行,整体估值具备吸引力,中长期成长确定性较强。

海亮股份(002203)

06-12 15:42:35 深 融

23.44 所属行业:有色金属 +3.20% > 查看所属板块 >

+2.13 +10.00% 有色·铜 PCB -0.09%

今开 23.42 最高 23.44 成交量 103万手

昨收 21.31 最低 22.62 成交额 24.0亿

市盈动 30.80 换手率 4.63% 总市值 537亿

涨停分析 PCB+镍钴铂 | 1.公司标准铜箔用于制造覆铜板、印制... >

分时 五日 日K 周K 月K 分钟

MA5:20.176 MA10:19.947 MA20:20.248 前复权

24.42

近期国际投行集体重新研判英伟达AI服务器产业链价值,上调相关零部件盈利预期。受下游需求驱动,PCB等AI硬件细分领域需求扩容、产品附加值提升,赛道景气度持续上行。作为高端PCB核心基材,HVLP铜箔受到资金深度挖掘。

深耕产业一线、紧跟机构足迹是《风口研报》的核心优势。栏目在6月10日12:02《风口研报》追踪到“隆扬电子近期接待磐耀资产等机构调研”,随即展开梳理:

“一、新品推进中,产品差异化体现在工艺路线

公司HVLP5铜箔已向客户交付样品订单,暂未实现批量出货,同时配套M10材料正处于客户验证阶段。该款产品与竞品核心差异集中在工艺路线选择上,目前新品落地仍需等待验证及量产进度。

"公司推进产业链外延式扩张,收购威斯双联、德佑新材。三家企业各拥核心技术,客户资源形成互补

领域,并购整合后有望释放协同效应,提升整体综合竞争力。

“德佑新材主营胶带类复合功能材料,在高分子材料研发、精密涂布、性能检测等环节技术成熟。其产品主要企业,均采用

隆扬电子(301389)

06-12 15:30:51 深 融

92.99 所属行业:电子 -0.98% > 查看所属板块 >

-0.31 -0.33% 消费电子 99.89 成交量 19.8万手

昨 收 93.30 最低 89.60 成交额 18.7亿

市盈动 244.82 换手率 6.97% 总市值 264亿

分时 五日 日K 周K 月K 分钟

MA5:85.118 MA10:83.558 MA20:81.465 前复权 105.19 99.89

2026-04-17 2026-05-08 2026-05-26

Image

拼接预览