Message Detail

财联VIP专栏【掘金行业龙头】电子布+光通信+半导体材料,石英电子布全产业布局,材料通过应用材料、TEL、泛林等设备......

AI Report

AI 简报

好的,根据您提供的原文,以下是整理生成的中文 Markdown 简报。

---

核心结论

菲利华作为国内石英电子布全产业链布局的龙头企业,其核心产品石英电子布有望在AI、高频通信等技术驱动下进入放量节点。公司同时具备半导体材料设备认证优势,并在航空航天及光掩模版领域占据主导或填补空白地位,基本面具备多重增长动力。

关键信息

- 电子布业务景气度高:截至2026年6月初,市场常用规格电子布已完成年内5轮提价,供需紧张格局可能延续。石英电子布因其优异性能,被认为是高频高速覆铜板(CCL)的优选材料,也是AI机柜方案下弥补PCB性能缺失的关键材料。

- 全产业链布局:公司已具备从石英砂、石英棒、石英电子纱到石英电子布的全产业环节垂直一体化研发和生产能力。并计划投资6.24亿元新增年产1000吨石英电子纱产能。

- 半导体材料认证齐全:公司的半导体用气熔石英玻璃材料通过了日本东京电子(TEL)、泛林研发(Lam Research)、应用材料(AMAT)以及日立高新等国际设备巨头的认证。子公司也通过了中微半导体、北方华创等国内主流设备商的认证。

- 光通信及航空航天布局深化:公司计划与武汉长盈通等合资设立公司,生产光纤配套用高纯精密石英材料(年产能70吨)。在航空航天领域,公司是国内石英玻璃纤维主导供应商;在光学领域,其子公司项目填补了国内光掩模版精加工领域的空白。

- 券商观点:东方证券预计AI驱动下公司电子布将放量,并上调了盈利预测,预测2026至2028年EPS分别为1.78元、2.45元、3.05元。

潜在影响

- 业绩增长预期:券商预测显示2026年营收和净利润将出现爆发式增长(营收同比增长90.3%,净利润同比增长109.7%),主要动力来自电子布业务的放量。

- 国产替代加速:公司在半导体材料、光掩模版等领域的突破,有望在国产替代浪潮中持续受益,扩大市场份额。

- 行业地位巩固:通过全产业链布局和关键认证,公司在高端石英材料领域的护城河将进一步加深。

关注要点

- 产能释放节奏:新增年产1000吨石英电子纱项目的建设进度和投产时间。

- 市场需求验证:AI及高频通信技术对石英电子布的实际需求能否如预期般快速放量,以及下游覆铜板客户的批量采购情况。

- 盈利能力的持续性:原材料价格波动、行业竞争加剧等因素对公司毛利率和净利率的影响。

- 新业务拓展进展:光通信合资项目的后续推进和订单获取情况。

关联个股

- 菲利华 -1.60%

Content

正文

【掘金行业龙头】电子布+光通信+半导体材料,石英电子布全产业布局,材料通过应用材料、TEL、泛林等设备龙头认证,这家公司填补光掩模版精加工领域的国内空白

电报解读

微信扫码 cset.cnthesims.com 大V实盘 视频直播 海量资讯作文免费看 2026.06.12 11:35 星期五

2026.06.12 11:35 星期五

截至6月初,市场上常用规格的电子布已经完成年内5轮提价;专家表示,电子布供需紧张的情况可能还会延续。石英电子布因其优异的介电损耗和超低的膨胀系数,是应用于高频高速覆铜板(CCL)的优选材料。

第三代低介电电子布以高纯石英纤维为基材,具备极低的介电常数、超低介质损耗、优异的耐高温性和超低热膨胀系数。随着各家芯片厂商机柜方案的推出,柜内无缆设计或将成为主流,为了弥补PCB相比铜缆性能的缺失,石英电子布或将成为各家厂商的选择。当前AI、高频通信等技术的高速发展有望激发对石英电子布的需求,华源证券认为石英电子布或即将进入放量节点。

龙头公司:菲利华

1、石英电子布全产业布局,半导体材料通过应用材料、TEL、泛林等设备龙头认证

公司主要生产高性能石英玻璃材料及制品、石英玻璃纤维及其复合材料和制品,广泛用于半导体、航空航天、光学、光伏及光通讯等行业和国家相关重大工程项目,是国内率先通过集成电路芯片准入认证的石英材料供应商、本土企业中率先获得国内主要半导体设备厂商认证的石英加工企业,也是全球少数具备批量生产石英玻璃纤维能力的企业之一、国内航空航天领域用石英玻璃纤维主导供应商。

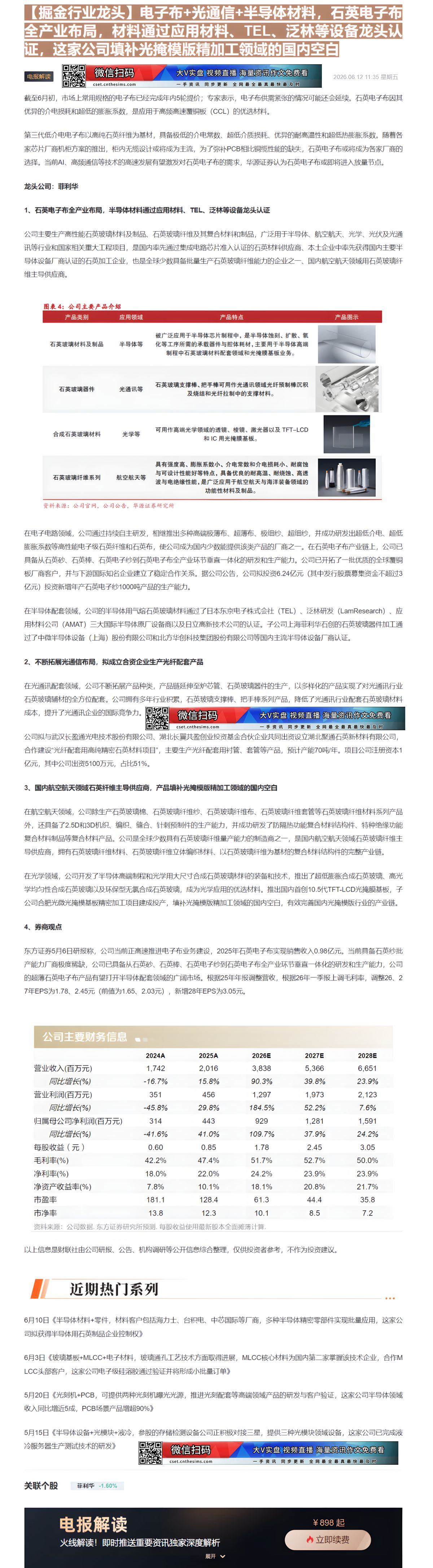

图表4:公司主要产品介绍

| 产品类别 | 应用领域 | 产品特点 | 产品图示 |

|---|---|---|---|

| 石英玻璃材料及制品 | 半导体等 | 被广泛应用于半导体芯片制程中,是半导体蚀刻、扩散、氧化等工序所需的承载器件与腔体耗材,主要用于半导体高端制程中石英玻璃材料配套领域和光掩膜基板业务。 | |

| 石英玻璃器件 | 光通讯等 | 石英玻璃支撑棒、把手棒可用作光通讯领域光纤预制棒沉积及烧结和光纤拉制中的支撑材料。 | |

| 合成石英玻璃材料 | 光学等 | 可用作高端光学领域的透镜、棱镜、激光器以及TFT-LCD和IC用光掩膜基板。 | - |

| 石英玻璃纤维系列 | 航空航天等 | 具有强度高、膨胀系数小、介电常数和介电损耗小、耐腐蚀与可设计性能好等特点,具备优良的耐高温、耐烧蚀、高透波与电绝缘性能,是广泛应用于航空航天与海洋装备领域的功能性材料及制品。 | - |

The image is too blurry to recognize any text content.

资料来源:公司官网,公司公告,华源证券研究所

在电子电路领域,公司通过持续自主研发,相继推出多种高端极薄布、超薄布、极细纱、超细纱,并成功研发出超低介电、超低膨胀系数等高性能电子级石英纤维和石英布,使公司成为国内少数能提供该类产品的厂商之一。在石英电子布产业链上,公司已具备从石英砂、石英棒、石英电子纱到石英电子布全产业环节垂直一体化的研发和生产能力。公司已开拓了一批优质的全球覆铜板厂商客户,并与下游国际知名企业建立了稳定合作关系。据公司公告,公司拟投资6.24亿元(其中发行股票募集资金不超过3亿元)投资新增年产石英电子纱1000吨产品的生产能力。

在半导体配套领域,公司的半导体用气熔石英玻璃材料通过了日本东京电子株式会社(TEL)、泛林研发(LamResearch)、应用材料公司(AMAT)三大国际半导体原厂设备商以及日立高新技术公司的认证。子公司上海菲利华石创的石英玻璃器件加工通过了中微半导体设备(上海)股份有限公司和北方华创科技集团股份有限公司等国内主流半导体设备厂商认证。

2、不断拓展光通信布局,拟成立合资企业生产光纤配套产品

在光通讯配套领域,公司不断拓展产品种类,产品链延伸至炉芯管、石英玻璃器件的生产,以多样化的产品实现了对光通讯行业石英玻璃辅材的全方位配套。公司拥有多年行业积累,石英玻璃支撑棒、把手棒系列产品,降低了光通讯行业配套石英玻璃材料

公司拟与武汉长盈通光电技术股份有限公司、湖北长翼共盈创业投资基金合伙企业共同出资设立湖北聚通石英新材料有限公司,合作建设“光纤配套用高纯精密石英材料项目”,主要生产光纤配套用衬管、套管等产品,预计产能70吨/年。项目公司注册资本1亿元,其中公司出资5100万元,占比51%。

3、国内航空航天领域石英纤维主导供应商,产品填补光掩模版精加工领域的国内空白

在航空航天领域,公司除生产石英玻璃棉、石英玻璃纤维纱、石英玻璃纤维布、石英玻璃纤维套管等石英玻璃纤维材料系列产品外,还具备了2.5D和3D机织、编织、缝合、针刺预制件的生产能力,并成功研发了防隔热功能复合材料结构件、特种绝缘功能复合材料制品等复合材料产品。公司是全球少数具有石英玻璃纤维量产能力的制造商之一,是国内航空航天领域石英玻璃纤维主导供应商,拥有石英玻璃纤维材料、石英玻璃纤维立体编织材料、以石英玻璃纤维为基材的复合材料结构件的完整产业链。

在光学领域,公司开发了半导体高端制程和光学用大尺寸合成石英玻璃材料的装备和技术,推出了超低膨胀合成石英玻璃、高光学均匀性合成石英玻璃以及环保型无氯合成石英玻璃,成为光学应用的优选材料。推出国内首创10.5代TFT-LCD光掩膜基板,子公司合肥光微光掩模基板精密加工项目建成投产,填补光掩模版精加工领域的国内空白,有效完善国内光掩模版行业的产业链。

4、券商观点

东方证券5月6日研报称,公司当前正高速推进电子布业务建设,2025年石英电子布实现销售收入0.98亿元。当前具备石英纱批产能力厂商极度稀缺,公司已具备从石英砂、石英棒、石英电子纱到石英电子布全产业环节垂直一体化的研发和生产能力,公司的超薄石英电子布产品有望打开半导体配套领域的广阔市场。根据25年年报调整营收,根据26年一季报上调毛利率,调整26、27年EPS为1.78、2.45元(前值为1.65、2.03元),新增28年EPS为3.05元。

| 2024A | 2025A | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,742 | 2,016 | 3,838 | 5,366 | 6,651 |

| 同比增长(%) | -16.7% | 15.8% | 90.3% | 39.8% | 23.9% |

| 营业利润(百万元) | 351 | 456 | 1,297 | 1,973 | 2,123 |

| 同比增长(%) | -45.8% | 29.8% | 184.5% | 52.2% | 7.6% |

| 归属母公司净利润(百万元) | 314 | 443 | 929 | 1,281 | 1,591 |

| 同比增长(%) | -41.6% | 41.0% | 109.7% | 37.9% | 24.2% |

| 每股收益(元) | 0.60 | 0.85 | 1.78 | 2.45 | 3.05 |

| 毛利率(%) | 42.2% | 47.4% | 51.7% | 52.7% | 50.0% |

| 净利率(%) | 18.0% | 22.0% | 24.2% | 23.9% | 23.9% |

| 净资产收益率(%) | 7.8% | 10.1% | 18.1% | 20.8% | 21.7% |

| 市盈率 | 181.1 | 128.4 | 61.3 | 44.4 | 35.8 |

| 市净率 | 13.8 | 12.3 | 10.1 | 8.5 | 7.2 |

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列

6月3日《玻璃基板+MLCC+电子材料,玻璃通孔工艺技术方面取得进展,MLCC核心材料为国内第二家掌握该技术企业,合作MLCC头部客户,这家公司电子级硅溶胶通过验证并将形成小批量订单》

5月20日《光刻机+PCB,可提供两种光刻机曝光光源,推进光刻配套等高端领域产品的研发与客户验证,这家公司半导体领域收入同比增近5成,PCB场景产品增超90%》

5月15日《半导体设备+光模块+液冷,参股的存储检测设备公司正积极对接三星,提供三种光模块领域设备,这家公司已完成液

回回

电报解读

火线解读!即时推送重要资讯独家深度解析

¥898 起

立即续费

Image

拼接预览