Message Detail

财联VIP专栏【研选•研报数据】PI薄膜被誉为黄金薄膜,在电子领域存在广泛应用,进口替代市场空间巨大;这家公司“锂+......

AI Report

AI 简报

金融资讯简报

核心结论

- PI薄膜(聚酰亚胺薄膜) 因日本钟渊化学宣布全球涨价20%,叠加国产替代需求旺盛,行业关注度提升。

- 永兴材料 作为国内低成本云母提锂龙头,锂+特钢双主业共振向上,同时钽铌等小金属资源有望打开成长空间。

关键信息

1. PI薄膜行业

- 涨价事件:日本钟渊化学(全球超薄PI膜头部企业)宣布自2026年4月16日起,将其PI薄膜全球销售价格上调20%。

- 应用领域:PI膜被称为“黄金薄膜”,是FCCL/FPC、COF等核心原材料,广泛应用于消费电子、5G通信、汽车、工控医疗、航空航天及军工等领域。

- 国产替代:国投证券王华炳认为,我国高性能PI薄膜进口替代空间巨大,政策已将PI膜列为“关键战略材料”,国产化进程有望加速。

2. 永兴材料(公司分析)

- 双主业:锂盐+特钢(不锈钢棒线材国内前三),并具备钽铌等小金属资源潜力。

- 锂盐产能:截至2025年报已形成3万吨LCE采选冶一体化产能,远期规划通过900万吨矿山扩建及选冶扩产,总产能有望达5万吨LCE(量增弹性接近翻倍)。

- 成本优势:依托独创隧道窑工艺和副产品综合利用,锂业务成本位于行业成本曲线左侧。

- 小金属资源:180万吨选矿综合利用项目达产后,预计每年可产出钽铌锡混合精矿约540吨,折合含30%五氧化二钽标准矿石约110吨。

- 盈利预测:长江证券王鹤涛预计公司2026-2028年归母净利润分别为25.91、29.86、40.72亿元,同比增长167%/14%/32.9%。

潜在影响

- PI薄膜:涨价将沿“PI膜基材→FPC覆盖膜→涂布成品→终端”传导,可能推升消费电子等下游制造成本;同时利好国内PI膜企业加速进口替代。

- 永兴材料:在锂资源自主可控趋势下,低成本产能扩张有助于巩固龙头地位;钽铌等小金属规模化产出将为公司贡献新增利润点,提升资源综合价值。

关注要点

- PI薄膜:原料价格波动、行业竞争格局变化、下游消费电子需求恢复情况。

- 永兴材料:

- 锂价走势及新能源需求是否持续疲弱;

- 900万吨矿山改扩建及选矿、冶炼环节扩产进度;

- 钽铌锡精矿实际产出规模及市场定价。

关联个股

- PI薄膜:瑞华泰、国风新材、瑞华技术

- 永兴材料:永兴材料

风险提示

- PI薄膜:原料价格大幅波动、行业竞争加剧、下游需求不及预期。

- 永兴材料:新能源需求疲弱、项目投产推迟、原材料价格波动风险、盈利预测不及预期。

Content

正文

【研选·研报数据】PI薄膜被誉为黄金薄膜,在电子领域存在广泛应用,进口替代市场空间巨大;这家公司“锂+特钢”双主业共振向上,小金属资源打开成长

数据研选

2026.06.12 06:39 星期五

【研选·大事件——读懂大市】

1、国常会:锚定科技强国建设目标,高效组织实施国家重大科技任务。

2、国家数据局:深入推进数据要素市场化配置改革,进一步释放数据要素价值。

3、SpaceX首次公开募股(IPO)据悉吸引了超过700亿美元的散户订单。

4、芯片制造产能持续紧张,谷歌选定三星合作研发下一代人工智能芯片。

5、OpenAI正考虑大幅下调其产品的token收费标准,此举旨在应对主要竞争对手Anthropic预期中的类似降价举措,以争夺用户。

【研选·行业】

PI膜|PI薄膜被誉为黄金薄膜,在电子领域存在广泛应用,进口替代市场空间巨大

2026年4月16日起,日本钟渊化学株式会社将其聚酰亚胺薄膜产品的全球销售价格上调20%。该公司在超薄PI膜(厚度≤8微米)领域占据全球FPC基材约40%的市场份额,此轮涨价将沿“PI膜基材→FPC覆盖膜→横切涂布成品→消费电子终端”链条逐级传导。

聚酰亚胺薄膜(又称PI膜)是一种新型的耐高温高分子聚合物薄膜,由聚酰胺酸(PAA)溶液经流涎成膜后,再通过亚胺化工艺制成。PI薄膜可分为电工PI薄膜、电子PI薄膜、热控PI薄膜、航空航天用PI薄膜、柔性显示用CPI薄膜等。其中,电子PI薄膜是目前PI薄膜最大的细分市场,作为FCCL/FPC、COF等产品的核心原材料,广泛应用于消费电子、5G通信、汽车、工控医疗、航空航天及军工等多个领域。

国投证券王华炳认为,我国产业结构升级与关键材料国产化进程不断推进的背景下,高性能PI薄膜的进口替代市场空间巨大。近年来,国家相继出台相关发展规划与指导目录,将PI薄膜列为“关键战略材料”,并多次纳入国家“关键战略材料”目录,在政策的有力支持下,我国PI膜行业有望实现快速发展,国产替代进程有望加速推进,看好瑞华泰、国风新材、瑞华技术等。

风险提示:原料价格大幅波动、行业竞争加剧、下游需求不及预期等。

【研选·公司】

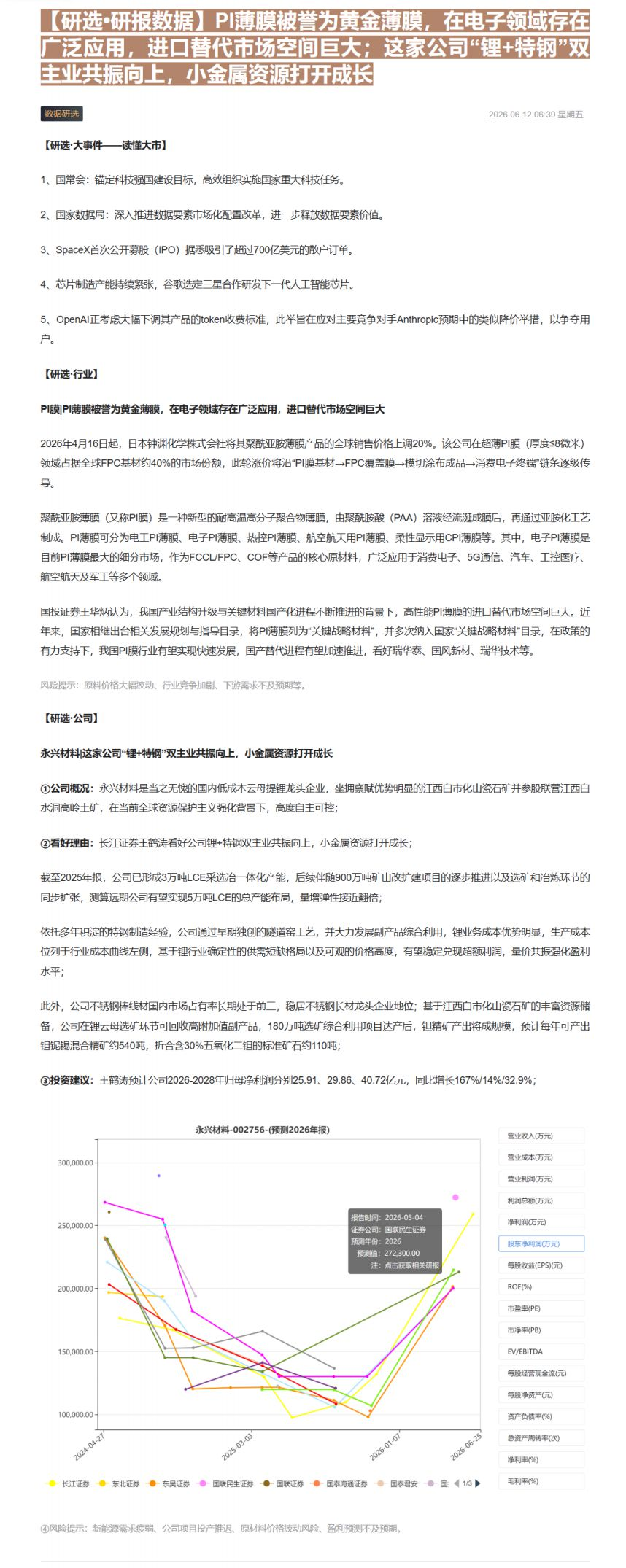

永兴材料|这家公司“锂+特钢”双主业共振向上,小金属资源打开成长

①公司概况:永兴材料是当之无愧的国内低成本云母提锂龙头企业,坐拥禀赋优势明显的江西白市化山瓷石矿并参股联营江西白水洞高岭土矿,在当前全球资源保护主义强化背景下,高度自主可控;

②看好理由:长江证券王鹤涛看好公司锂+特钢双主业共振向上,小金属资源打开成长;

截至2025年报,公司已形成3万吨LCE采选冶一体化产能,后续伴随900万吨矿山改扩建项目的逐步推进以及选矿和冶炼环节的同步扩张,测算远期公司有望实现5万吨LCE的总产能布局,量增弹性接近翻倍;

依托多年积淀的特钢制造经验,公司通过早期独创的隧道窑工艺,并大力发展副产品综合利用,锂业务成本优势明显,生产成本位列于行业成本曲线左侧,基于锂行业确定性的供需短缺格局以及可观的价格高度,有望稳定兑现超额利润,量价共振强化盈利水平;

此外,公司不锈钢棒线材国内市场占有率长期处于前三,稳居不锈钢长材龙头企业地位;基于江西白市化山瓷石矿的丰富资源储备,公司在锂云母选矿环节可回收高附加值副产品,180万吨选矿综合利用项目达产后,钽精矿产出将成规模,预计每年可产出钽铌锡混合精矿约540吨,折合含30%五氧化二钽的标准矿石约110吨;

③投资建议:王鹤涛预计公司2026-2028年归母净利润分别25.91、29.86、40.72亿元,同比增长167%/14%/32.9%;

| 指标 | 2024-04-27 | 2025-03-03 | 2026-01-07 | 2026-06-25 |

|---|---|---|---|---|

| 长江证券 | 185000.00 | 125000.00 | 105000.00 | 255000.00 |

| 东北证券 | 265000.00 | 120000.00 | 100000.00 | 200000.00 |

| 东吴证券 | 230000.00 | 120000.00 | 125000.00 | 200000.00 |

| 国联民生证券 | 270000.00 | 120000.00 | 100000.00 | 270000.00 |

| 国联证券 | 240000.00 | 120000.00 | 120000.00 | 200000.00 |

| 国泰通证券 | 210000.00 | 120000.00 | 100000.00 | 210000.00 |

| 国泰君安 | 200000.00 | 120000.00 | 100000.00 | 210000.00 |

| 国A | 290000.00 | 165000.00 | 120000.00 | 210000.00 |

| 1/3 | 200000.00 | 120000.00 | 110000.00 | 200000.00 |

| 营业收入(万元) |

|---|

| 营业成本(万元) |

| 营业利润(万元) |

| 利润总额(万元) |

| 净利润(万元) |

| 股东净利润(万元) |

| 每股收益(EPS)(元) |

| ROE(%) |

| 市盈率(PE) |

| 市净率(PB) |

| EV/EBITDA |

| 每股经营现金流(元) |

| 每股净资产(元) |

| 资产负债率(%) |

| 总资产周转率(次) |

| 净利率(%) |

| 毛利率(%) |

④风险提示:新能源需求疲弱、公司项目投产推迟、原材料价格波动风险、盈利预测不及预期。

Image

拼接预览