Message Detail

财联VIP专栏【风口研报·洞察】PI薄膜龙头提价强化价格弹性,高性能电子PI膜价值量仍有提升空间,当前美日韩占据全球......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的简报。

风口研报·洞察

核心结论

当前A股市场处于“大周期上行”阶段,但短期面临6-7月的技术性调整。市场主线仍在科技成长及周期性改善行业。具体来看,半导体硅片、光纤光缆、PI薄膜及钨等上游材料领域景气度显著提升,是当前重点关注方向。其中,PI薄膜龙头提价强化了国产替代逻辑,行业格局有望重塑。

关键信息

- 半导体硅片:全球12英寸硅片价格进入上行通道,信越化学、SUMCO等三大厂商同步提价,AI/HPC专用硅片涨幅显著。SEMI预测至2028年全球新建108座晶圆厂,其中中国占47座,22-40nm制程中国产能占比预计将从25%提升至42%。

- 光纤光缆:G.652.D裸光纤现货价累计涨幅超425%,亨通光电一季度归母净利润同比增长98.53%。

- 钨:钨精矿价格已至50.07万元/吨,环比上涨17.32%。在供应紧缩及海外战略备库背景下,价格有望迎来第二波上涨。

- PI薄膜:日本钟渊化学自2026年二季度起,将其聚酰亚胺薄膜产品全球销售价格上调20%。该公司在超薄PI膜领域占据全球FPC基材约40%市场份额。

- 市场风格:申万宏源证券指出,当前大周期上行已接近高位区域,但尚不具备2015年(增量资金正循环破坏)、2021年(核心产业趋势证伪)或2018年(宏观环境承压)等大级别波折的条件。

潜在影响

- 产业链传导:日本PI薄膜龙头提价20%,将沿“PI膜基材→FPC覆盖膜→成品”链条逐级传导,提升下游电子终端成本。同时,也为本土PI薄膜厂商提供了价格协同及市场导入机会。

- 国产替代加速:美日韩企业在高性能PI薄膜领域占据全球80%以上市场份额。本次海外巨头涨价,将进一步加速国内终端厂商对本土PI薄膜产品的验证与导入进程,国产替代空间广阔。

- 市场节奏:6-7月将是全球科技的调整阶段,AI算力链股价回调消化估值,等待产业趋势再拓展。7-8月后,随着二季报亮点显现及供给出清预期强化,行情可能再出发。

关注要点

- 半导体硅片供给侧:硅片扩产周期长达18-24个月且技术壁垒高,叠加国际寡头垄断格局,供给端难以快速响应需求增长,需关注后续价格弹性。

- PI薄膜国产化进程:关注A股相关公司(瑞华泰、时代新材、国风新材)在电子级PI薄膜的技术突破、客户导入及产能爬坡情况。

- 钨价第二波上涨信号:关注海外战略备库动态及国内供应紧缩预期的变化,这是判断钨价后续走势的关键。

- 光模块散热需求:关注斯瑞新材等为1.6T以上光模块提供散热材料的公司,其铜金刚石材料的批产进度和客户绑定情况。

关联个股

- PI薄膜:瑞华泰、时代新材、国风新材、瑞华技术

- 半导体硅片:立昂微、西安奕材、沪硅产业

- 光纤光缆:亨通光电

- 钨:厦门钨业

- 其他:天通股份(铌酸锂)、福莱新材(柔性传感)、斯瑞新材(商业航天/光模块材料)

Content

正文

【风口研报·洞察】PI薄膜龙头提价强化价格弹性,高性能电子PI膜价值量仍有提升空间,当前美日韩占据全球80%以上市场份额,本土厂商迎来导入机会;大周期上行演绎到哪个

2026.06.11 21:44 星期四

| 《风口研报》6月11日要点 | 《风口研报》6月11日要点 | 《风口研报》6月11日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 半导体硅片(立昂微、西安奕材、沪硅产业) | 国盛证券 | ①2026年以来,全球半导体硅片价格进入上行通道。信越化学、SUMCO、环球晶圆三大硅片厂商同步上调12英寸硅片价格,其中AI/HPC专用硅片涨幅尤为明显;②硅片扩产周期较长,从设备采购到产能爬坡需18~24个月,且技术壁垒较高,叠加国际寡头垄断格局,供给端难以快速响应需求增长。中东石化原料供应扰动,也对硅片价格形成推动;③SEMI预测,到2028年全球预计新建108座晶圆厂,其中中国占47座;22至40nm主流制程节点的中国产能占比或由2024年的25%提升至2028年的42%④国盛证券花小伟指出国内企业已实现中低端硅片进口替代,高端12英寸硅片正加速突破,行业重点公司包括立昂微、西安奕材、沪硅产业等。 |

| 天通股份600330 | 中航证券 | ①公司坚持“材料为核心、装备为支撑、协同发展”的战略定位,聚焦压电晶体材料(铌酸锂、钽酸锂)、磁性材料、蓝宝石材料三大电子材料主业;②薄膜铌酸锂有望成为3.2T及以CPO技术光模块主流方案之一,公司是全球少数能批量生产铌酸锂晶体的企业,预计2029年形成168万片压电晶圆和42万片压电异质晶圆产能,合计210万片,为3.2T时代的需求兑现储备产能;③磁性材料领域,公司加快金属软磁、纳米晶、非晶等高端产品迭代,蓝宝石业务6英寸&8英寸蓝宝石衬底,面向快充芯片、射频器件、功率集成电路等;①中航证券划一楠预计公司2026-2028归母净利润分别为0.75亿元、2.17亿元、4.08亿元,公司估值重心将逐步由“周期设备”切换至“成长材料”。 |

| 亨通光电600487 | 天风证券 | ①自2025年末以来,G.652.D裸光纤价格持续攀升,现货价累计涨幅超425%,公司一季度不仅实现归母净利润98.53%同比增长,且销售毛利率对比去年同期同比增长2.36pct;②公司AI先进光纤材料研发制造中心扩产项目正式投入建设,可满足市场对多模、多芯、空芯等特种光纤持续增长的需求,望受益行业持续高景气;③天风证券王奕红看好光纤光缆市场呈现“量价齐升”的趋势,上调公司2026-27年归母净利润至86/107亿元(前值为37/46亿元),新增2028年归母净利润为124亿元,对应PE分别为31/25/21倍。 |

| 福莱新材605488 | 财通证券 | ①公司是功能性涂布复合材料专家,传统业务产品线主要分为广告喷墨打印材料、标签标识印刷材料、电子级功能材料、功能基膜材料等,2025年已迎来利润改善;②公司近年来开拓可用于电子皮肤的柔性传感器业务,去年起加速推进柔性传感器产品化进程,今年已获10万套订单;③财通证券吴晓飞看好有望和客户共同推动具身智能技术的商业化落地,预计2026-28年归母净利润1.11/1.66/2.44亿元,同比增长43.8%/49.2%/47.2%。 |

| 厦门钨业600549 | 国信证券 | ①截至6月7日,钨精矿价格50.07万元/吨,环比上涨17.32%,当前行业供应缩紧预期仍存,在海外加大战略备库背景下,钨价有望迎来第二波上涨;②公司三个在产矿山年产钨精矿总量约1.2万吨标吨,主要优势产品包括钨粉末、细钨丝、硬质合金棒材、钼酸铵、钴酸锂等,市场份额保持前列;③公司短期增量来自油麻坡钨钼矿(预计2027年达产),若看到2030年左右,增量来自九江大地和大湖塘钨矿,届时粗算权益量超2万吨;①国信证券刘孟峦预计公司2026-2028年实现归母净利润42.1/51.2/57.0亿元,同比增长82%/22%/11%,对应PE分别为19.9/16.4/14.7倍。 |

| 斯瑞新材688102 | 东北证券 | ①公司为商业航天材料核心供应商,其研发的耐高温铜合金材料,已通过下游不同客户验证并用于实际火箭发射;②公司积极布局新一代低成本铜金刚石材料批产,为1.6T以上光模块产品提供散热需求支持,深度绑定全球头部光模块厂商,主要客户包括剑桥科技、索尔思等;③通过深度布局中高压电接触材料,公司已成为全球细分行业新材料领域行业第一,东北证券谢佶圆预计公司2026-2028营收分别为19.76/24.51/29.63亿元,归母净利润分别为1.86/2.54/3.6亿元。 |

| 宏观策略·机构观点 |

|---|

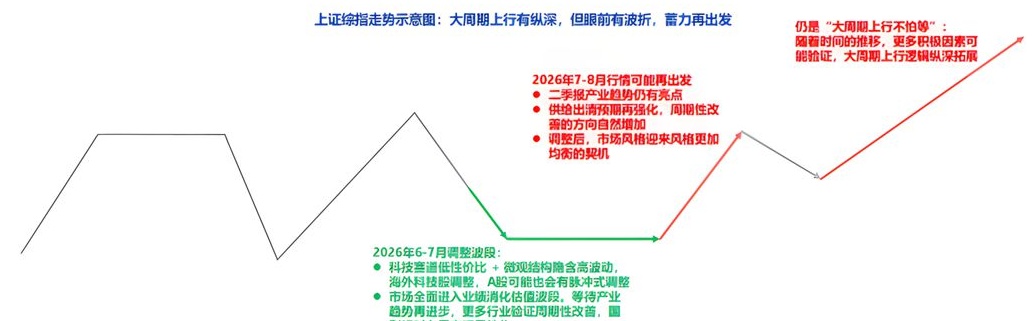

申万宏源证券中期策略梳理展望下半年A股行情。从定量指标来看看大周期上行演进的阶段已接近高位区域,但当前还不具备大级别波折的条件:1.增量资金正循环被破坏(2015年)。2.核心产业趋势证伪(2021年)。3.宏观环境显著承压(2018年)。

6-7月可能是全球科技的调整阶段,AI算力链业绩兑现+股价回调消化估值,等待AI产业趋势再拓展。

上证综指走势示意图:大周期上行有纵深,但眼前有波折,蓄力再出发

仍是“大周期上行不怕够”:随着时间的推移,更多积极因素可能验证,大周期上行逻辑纵深拓展

2026年7-8月行情可能再出发

- 二季报产业趋势仍有亮点

- 供给出清预期再强化,周期性改善的方向自然增加

- 调整后,市场风格迎来风格更加均衡的契机

2026年6-7月调整波段:

- 科技要道低性价比 + 微观结构隐含需波动,海外科技股调整,A股可能也会有脉冲式调整

- 市场全面进入业绩消化估值波段,等待产业趋势再进步,更多行业验证周期性改善,国

后续全面上涨打开空间,需要行情拉长时间,拓展大周期上行的逻辑纵深(国内海外新经济产业趋势拓展+周期性改善验证+国别相对力量变迁显性化),26H2还有新一轮上涨行情的判断不变。

.

产业跟踪

PI薄膜 | 龙头提价强化价格弹性,海外巨头长期垄断

根据NCMC化工新材料,自2026年二季度起,日本钟渊化学株式会社将其聚酰亚胺薄膜产品的全球销售价格上调20%。该公司在超薄PI膜(厚度≤8微米)领域占据全球FPC基材约40%的市场份额,此轮涨价将沿“PI膜基材→FPC覆盖膜→模切涂布成品→电子终端”链条逐级传导。

国投证券化工团队指出,PI薄膜被称为“黄金薄膜”,具备优异的力学性能、介电性能、化学稳定性以及耐辐照、耐腐蚀、耐高低温等特征,是高性能工程高分子材料中的关键品种。

电子PI薄膜是当前最大的细分市场,广泛应用于FCCL/FPC、COF等产品,并向消费电子、5G通信、汽车电子、工控医疗、航空航天及军工等场景延伸。随着终端电子产品轻薄化、高频高速化和柔性化趋势持续推进,高性能PI膜的技术壁垒和单位价值量仍有提升空间。

全球高性能PI薄膜研发与制造技术主要掌握在美国、日本、韩国企业手中,美国杜邦、日本宇部兴产、日本钟渊化学、韩国SKP等厂商合计占据全球80%以上市场份额。

A股相关公司:瑞华泰、时代新材、国风新材、瑞华技术等。

山

风口研报·数据雷达

| 2026年06月11日研报雷达 | 2026年06月11日研报雷达 | 2026年06月11日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 无 | |

| 下调评级 | 无 | |

| 关键词“拐点” | 平安银行 | 筑底回升,拐点确立 |

| 关键词“拐点” | 电气设备 | 铜箔专题:AI驱动高端电子铜箔量价齐升,锂电供需反转盈利拐点已现 |

| 关键词“拐点” | 宏观 | 异动点评:航司持续推涨,旺季拐点博弈加剧 |

| “新财富分析师”最新深度研报跟踪 | 电子设备 | 玻璃基板系列报告:AI算力时代先进封装核心材料 |

| “新财富分析师”最新深度研报跟踪 | 电气设备 | 电力设备与新能源行业研究:SNEC2026总结:从功率竞赛走向场景定义 |

| “新财富分析师”最新深度研报跟踪 | 食品饮料 | 啤酒逐浪深度报告系列首篇:渠道变革下的新秩序 |

| “新财富分析师”最新深度研报跟踪 | 医药生物 | 2026ASCO&EHA:血液瘤领域研究进展 |

| “新财富分析师”最新深度研报跟踪 | 电气设备 | 铜箔专题:AI驱动高端电子铜箔量价齐升,锂电供需反转盈利拐点已现 |

| “新财富分析师”最新深度研报跟踪 | 建材 | 玻璃基板行业系列报告一:产业链量产前夜,玻璃企业迎新生 |

| 首次覆盖 | 海信家电 | 海信家电:全球化整合前景可期 |

| 首次覆盖 | 三力制药 | 核心大单品优势稳固,实控人定增彰显信心 |

| 首次覆盖 | 太阳纸业 | 太阳纸业股权激励点评:股权激励夯实底部,林浆纸布局奠定长期空间 |

| 首次覆盖 | 天孚通信 | AI光互联驱动业绩高增,光器件领先企业全球化提速 |

| 首次覆盖 | 福莱新材 | 功能性涂布复合材料专家,向柔性传感业务延伸 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 兖矿能源(8)>太阳纸业(6)>日联科技(5)>行动教育(4)>科莱瑞迪(3) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(157)>电子设备(138)>金融(118)>医药生物(109)>机械设备(92) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 国金证券牟一凌:直到尽头——2026年中期策略展望(昨日第三) | 国金证券牟一凌:直到尽头——2026年中期策略展望(昨日第三) |

| 2 | 国投证券林荣雄:科技的卖点:第一个顶部 | 国投证券林荣雄:科技的卖点:第一个顶部 |

| 3 | 申万宏源研究博静涛:大周期上行的纵深与波折——2026下半年A股投资策略概要 | 申万宏源研究博静涛:大周期上行的纵深与波折——2026下半年A股投资策略概要 |

| 4 | 华泰证券徐特:时序CTA方法论综述:市场状态、开仓信号与退出机制(新上榜) | 华泰证券徐特:时序CTA方法论综述:市场状态、开仓信号与退出机制(新上榜) |

| 5 | 财通证券张伟:大美联储凭什么加息?(新上榜) | 财通证券张伟:大美联储凭什么加息?(新上榜) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览