Message Detail

财联VIP专栏【电报解读】全球存储器营收一季度环比增幅超80%,机构称预计存储供需缺口或将持续至2027年,这家公司......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

核心结论

全球半导体市场在2026年第一季度创下历史新高,其中存储器市场成为核心驱动力。受强劲的AI需求影响,存储芯片(特别是NAND)营收和价格出现爆发式增长,其占半导体总营收的比例已从历史平均的20%飙升至40%以上。机构预测,由AI驱动的这一轮存储“超级周期”将导致供需缺口持续至2027年,存储合约价格涨势有望延续。

关键信息

- 市场规模:2026年第一季度,全球半导体营收环比增长27%,达到3190亿美元,创历史新高。

- 核心驱动力:存储器营收是主要增长动力,该季度环比增幅超过80%。其中,DRAM和NAND的营收几乎翻倍。

- NAND表现:NAND营收接近480亿美元,环比增长96%;其平均售价(ASP)环比大涨95%,主要受AI和数据中心需求及供应受限的共同推动。

- 行业预测:WSTS预计2026年全球半导体销售增长90%达1.5万亿美元,其中存储芯片销售预计同比增长250%。逻辑电路预计增长37%。

- 供需格局:全球存储芯片厂商(如三星、SK海力士、美光)纷纷将新增产能倾斜至HBM等高端AI存储,而非大规模扩充通用型DRAM/NAND产能。招商证券指出,当前存储缺货加剧,供应短期内难以大幅增加,供需缺口或将持续至2027年。

- 产业动态:国内存储厂商(如长鑫存储、长江存储)正借助IPO募资推进晶圆厂扩建与产线升级。

潜在影响

- AI产业链:AI需求正深刻改变存储市场结构,导致通用存储产能扩张受限,而高端AI存储(HBM)成为竞争焦点,这将进一步加剧通用存储的供需紧张。

- 企业业绩:具备约束力的长协(长期协议)落地,为存储相关公司的业绩能见度和增长提供了保障。2026年一季度产业链各公司业绩表现亮眼。

- 投资方向:存储行业进入由AI驱动的结构性超级周期,后续市场价格趋势和各环节公司业绩增长的持续性将成为市场核心关注点。

关注要点

- 供需缺口:需持续跟踪存储芯片的供需缺口变化,特别是通用DRAM和NAND的缺货状况是否如预期持续至2027年。

- 价格走势:关注存储芯片合约价的后续涨势及持续性,这是判断行业景气度的重要指标。

- 技术转型:技术转型、良率爬坡和产品组合挑战对存储供应恢复的限制程度。

- 产业链环节:报告建议关注存储+设备+产业链三大核心环节,具体包括海外存储、国内原厂、模组、利基存储、代工和封测、存储设备及存储材料。

关联个股

根据原文提及的信息,相关上市公司如下:

- 精测电子:在存储芯片制造领域,与长江存储、合肥长鑫等客户建立合作关系。

- 深科技:作为国内高端存储芯片封测龙头企业,其合肥封测业务目前处于满产状态。

Content

正文

【电报解读】全球存储器营收一季度环比增幅超80%,机构称预计存储供需缺口或将持续至2027年,这家公司客户包括长江存储、合肥长鑫

电报解读

2026.06.11 13:10 星期四

电报内容

【Omdia:受存储器市场打破历史规律推动一季度半导体市场营收突破3000亿美元】财联社6月11日电,在半导体行业创下历史新高的一年之后,新年伊始依然延续了强劲的增长势头。根据Omdia的最新研究,2026年第一季度的半导体营收较2025年第四季度环比增长27%,达到3190亿美元。存储器营收是推动这一增长的主要动力,其在2026年第一季度的环比增幅超过80%。

Ⅱ电报解读

☀️

题材解读

●

一、WSTS预计存储芯片2026年销售增长2.5倍

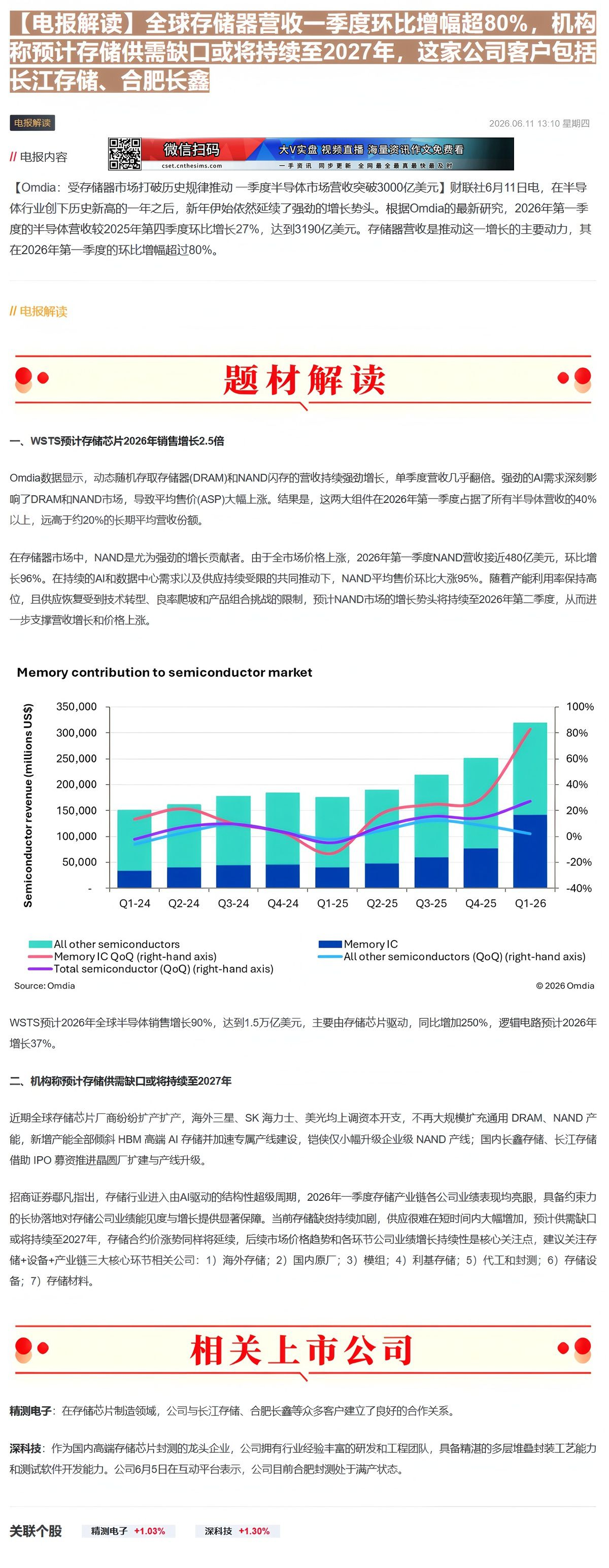

Omdia数据显示,动态随机存取存储器(DRAM)和NAND闪存的营收持续强劲增长,单季度营收几乎翻倍。强劲的AI需求深刻影响了DRAM和NAND市场,导致平均售价(ASP)大幅上涨。结果是,这两大组件在2026年第一季度占据了所有半导体营收的40%以上,远高于约20%的长期平均营收份额。

在存储器市场中,NAND是尤为强劲的增长贡献者。由于全市场价格上涨,2026年第一季度NAND营收接近480亿美元,环比增长96%。在持续的AI和数据中心需求以及供应持续受限的共同推动下,NAND平均售价环比大涨95%。随着产能利用率保持高位,且供应恢复受到技术转型、良率爬坡和产品组合挑战的限制,预计NAND市场的增长势头将持续至2026年第二季度,从而进一步支撑营收增长和价格上涨。

步支撑营收增长和价格上涨。

Memory contribution to semiconductor market

| Quarter | Series 1 (Blue) (millions US$) | Series 2 (Red) (millions US$) | Series 3 (Green) (millions US$) | Series 4 (Orange) (millions US$) |

|---|---|---|---|---|

| Q1-24 | 30000 | 150000 | 10000 | 5000 |

| Q2-24 | 40000 | 160000 | 15000 | 10000 |

| Q3-24 | 45000 | 170000 | 15000 | 15000 |

| Q4-24 | 45000 | 175000 | 10000 | 10000 |

| Q1-25 | 35000 | 165000 | 5000 | 5000 |

| Q2-25 | 45000 | 185000 | 15000 | 10000 |

| Q3-25 | 60000 | 210000 | 15000 | 15000 |

| Q4-25 | 75000 | 240000 | 10000 | 10000 |

| Q1-26 | 140000 | 320000 | 25000 | 5000 |

Source: Omdia

© 2026 Omdia

WSTS预计2026年全球半导体销售增长90%,达到1.5万亿美元,主要由存储芯片驱动,同比增加250%,逻辑电路预计2026年增长37%。

二、机构称预计存储供需缺口或将持续至2027年

近期全球存储芯片厂商纷纷扩产扩产,海外三星、SK 海力士、美光均上调资本开支,不再大规模扩充通用 DRAM、NAND 产能,新增产能全部倾斜 HBM 高端 AI 存储并加速专属产线建设,铠侠仅小幅升级企业级 NAND 产线;国内长鑫存储、长江存储借助 IPO 募资推进晶圆厂扩建与产线升级。

招商证券鄂凡指出,存储行业进入由AI驱动的结构性超级周期,2026年一季度存储产业链各公司业绩表现均亮眼,具备约束力的长协落地对存储公司业绩能见度与增长提供显著保障。当前存储缺货持续加剧,供应很难在短时间内大幅增加,预计供需缺口或将持续至2027年,存储合约价涨势同样将延续,后续市场价格趋势和各环节公司业绩增长持续性是核心关注点,建议关注存储+设备+产业链三大核心环节相关公司:1)海外存储;2)国内原厂;3)模组;4)利基存储;5)代工和封测;6)存储设备;7)存储材料。

☐

相关上市公司

●

精测电子:在存储芯片制造领域,公司与长江存储、合肥长鑫等众多客户建立了良好的合作关系。

深科技:作为国内高端存储芯片封测的龙头企业,公司拥有行业经验丰富的研发和工程团队,具备精湛的多层堆叠封装工艺能力和测试软件开发能力。公司6月5日在互动平台表示,公司目前合肥封测处于满产状态。

Image

拼接预览