Message Detail

财联VIP专栏【风口研报·行业】AI/HPC催生全球半导体硅片涨价潮,行业迎AI需求旺盛+产能爬坡慢+能源扰动共振,......

AI Report

AI 简报

好的,这是根据您提供的 @@INLINECODE0@@ 原文整理的中文 Markdown 简报:

核心结论

2026年以来,受AI/HPC需求爆发、供给端扩产缓慢及能源扰动三重因素共振,全球半导体硅片价格进入上行通道。国产厂商在高端12英寸硅片领域正加速突破,有望深度受益于行业景气度回升及国产化替代趋势。

关键信息

- 价格趋势:2026年以来,信越化学、SUMCO、环球晶圆三大国际硅片厂商同步上调12英寸硅片价格,其中AI/HPC专用硅片涨幅尤为明显。行业正从出货量修复向价格修复过渡。

- 供需格局:硅片扩产周期长(18-24个月),技术壁垒高,国际寡头垄断,供给端难以快速响应需求增长。同时,中东石化原料供应扰动也对硅片价格形成推动。

- 市场需求:SUMCO预计2026年AI对先进制程硅片需求或达100万片/月,占全球12英寸硅片需求10%以上。SEMI预测到2028年全球新建108座晶圆厂,其中中国占47座,22至40nm制程的中国产能占比将从2024年的25%提升至2028年的42%。

- 国产化进展:国内企业已实现中低端硅片进口替代,高端12英寸硅片正加速验证与放量。下游晶圆厂正加快国产供应商认证。

- 市场规模预测:SEMI预计2030年全球半导体硅片市场规模有望超过200亿美元(2025年为158亿美元)。

潜在影响

- 行业景气度提升:AI大模型商业化、新能源汽车渗透率提升及头部晶圆厂扩产,将持续推升上游硅片需求,半导体硅片行业有望迎来新一轮增长周期。

- 国产替代加速:在地缘政治和供应链安全背景下,国内硅片厂商凭借地缘优势与快速响应能力,有望在高端市场逐步提升份额,打破国际寡头垄断。

- 产业链传导:硅片涨价将沿产业链传导,利好上游原材料供应商,同时可能对下游晶圆制造环节的成本控制提出挑战。

关注要点

- 技术迭代风险:半导体技术迭代迅速,需关注企业能否跟上先进制程对硅片性能的要求。

- 客户认证风险:晶圆厂认证体系严苛,认证周期长,认证不及预期将影响订单放量。

- 产能扩张与良率爬坡风险:扩产周期长,且高端硅片良率爬坡存在不确定性,可能影响盈利能力和市场份额。

- 能源与原料供应扰动:中东局势等外部因素可能持续影响硅片原材料成本与供应稳定。

关联个股

- 立昂微:具备全尺寸半导体硅片规模化生产能力,2026年一季度12英寸硅片收入同比增长88.12%。

- 西安奕材:专注12英寸硅片,2025年末月产能突破85万片,全年出货量全球市占率约6.8%。

- 沪硅产业:掌握300mm抛光片、外延片及SOI硅片核心工艺,客户覆盖中芯国际、台积电、联电等。

Content

正文

风口研报

回回

手资讯 同步更新 全网最全最真最快最及时

2026.06.11 10:11 星期四

半导体硅片(立昂微、西安奕材、沪硅产业)精要:

①2026年以来,全球半导体硅片价格进入上行通道。信越化学、SUMCO、环球晶圆三大硅片厂商同步上调12英寸硅片价格,其中AI/HPC专用硅片涨幅尤为明显;

②硅片扩产周期较长,从设备采购到产能爬坡需18-24个月,且技术壁垒较高,叠加国际寡头垄断格局,供给端难以快速响应需求增长。中东石化原料供应扰动,也对硅片价格形成推动;

③SEMI预测,到2028年全球预计新建108座晶圆厂,其中中国占47座;22至40nm主流制程节点的中国产能占比或由2024年的25%提升至2028年的42%

④国盛证券花小伟指出国内企业已实现中低端硅片进口替代,高端12英寸硅片正加速突破,行业重点公司包括立昂微、西安奕材、沪硅产业等;

⑤风险提示:技术迭代、客户认证、产能扩张与良率爬坡不及预期。

AI/HPC催生全球半导体硅片涨价潮,行业迎AI高端需求旺盛+产能爬坡慢+能源扰动共振,国产厂商高端12英寸硅片正加速突破

2026年以来,全球半导体硅片价格进入上行通道。信越化学、SUMCO、环球晶圆三大硅片厂商同步上调12英寸硅片价格,其中AI/HPC专用硅片涨幅尤为明显。

国盛证券花小伟指出,半导体硅片作为芯片制造“地基”,其性能和供应能力直接影响半导体产业链竞争力。SEMI预计,2030年全球半导体硅片市场规模有望超过200亿美元。AI大模型商业化、新能源汽车渗透率提升及头部晶圆厂扩产,可能持续推升上游硅片需求;SUMCO预计,2026年AI对先进制程硅片需求或达100万片/月,占全球12英寸硅片需求10%以上。

全球前五大厂商长期占据主导地位,但国内企业已实现中低端硅片进口替代,高端12英寸硅片正加速突破。SEMI预测,到2028年全球预计新建108座晶圆厂,其中中国占47座;22至40nm主流制程节点的中国产能占比或由2024年的25%提升至2028年的42%。

花小伟看好的重点公司包括:①立昂微:具备全尺寸半导体硅片规模化生产能力,重掺杂硅片与8-12英寸产品订单表现较好。②西安奕材:专注12英寸硅片,2025年末月产能突破85万片。③沪硅产业:掌握300mm抛光片、外延片及SOI硅片核心工艺,客户覆盖国内外主流晶圆厂。

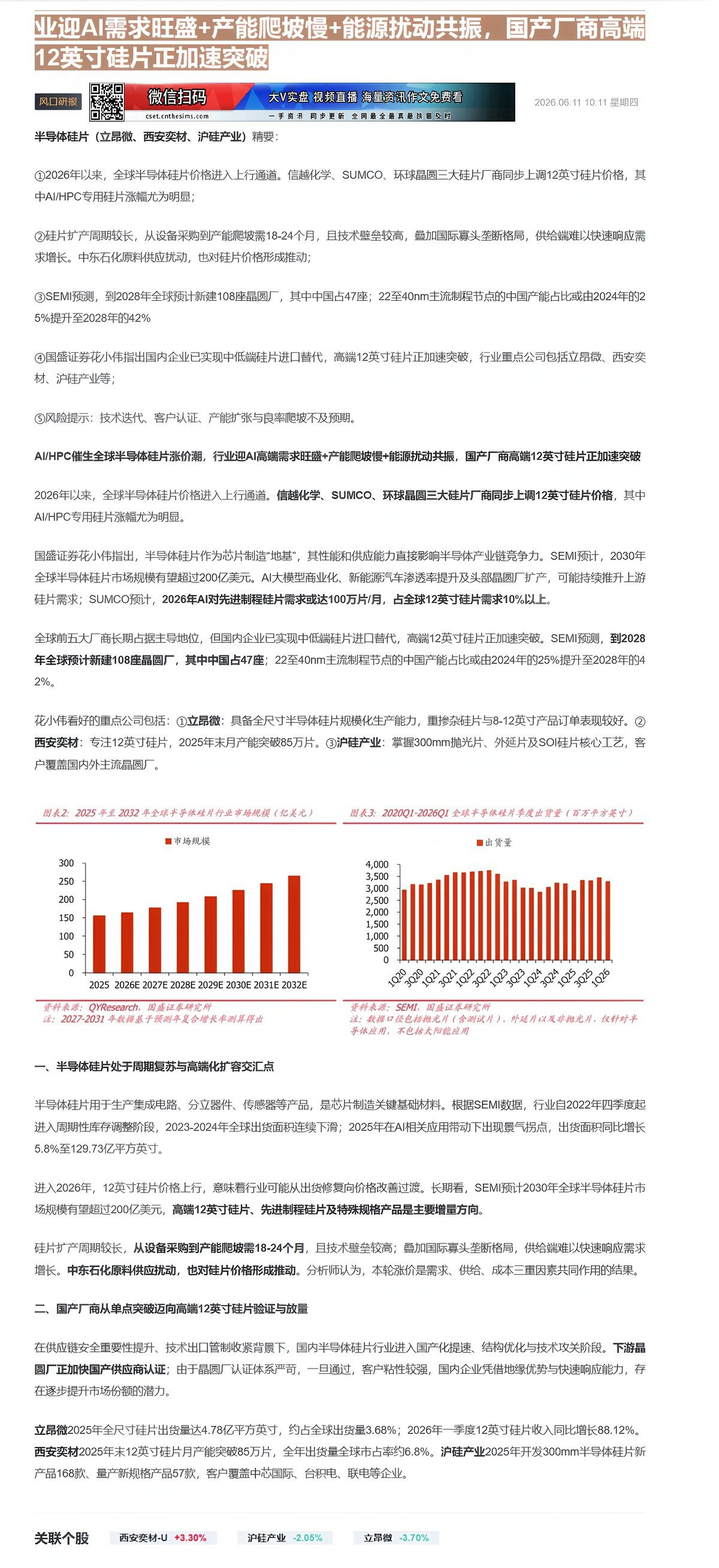

图表2:2025年至2032年全球半导体硅片行业市场规模(亿美元)

| 年份 | 市场规模 |

|---|---|

| 2025 | 158 |

| 2026E | 165 |

| 2027E | 178 |

| 2028E | 192 |

| 2029E | 208 |

| 2030E | 225 |

| 2031E | 245 |

| 2032E | 265 |

资料来源:QYResearch,图盛证券研究所

注:2027-2031年数据基于预测年复合增长率测算得出

图表3:2020Q1-2026Q1全球半导体硅片季度出货量(百万平方英寸)

| 季度 | 出货量 |

|---|---|

| 1Q20 | 2950 |

| 2Q20 | 3150 |

| 3Q20 | 3100 |

| 4Q20 | 3250 |

| 1Q21 | 3350 |

| 2Q21 | 3500 |

| 3Q21 | 3650 |

| 4Q21 | 3700 |

| 1Q22 | 3700 |

| 2Q22 | 3750 |

| 3Q22 | 3750 |

| 4Q22 | 3650 |

| 1Q23 | 3300 |

| 2Q23 | 3350 |

| 3Q23 | 3000 |

| 4Q23 | 3000 |

| 1Q24 | 2850 |

| 2Q24 | 3050 |

| 3Q24 | 3200 |

| 4Q24 | 3200 |

| 1Q25 | 2900 |

| 2Q25 | 3300 |

| 3Q25 | 3350 |

| 4Q25 | 3450 |

| 1Q26 | 3300 |

资料来源:SEMI,国盛证券研究所

注:数据口径包括抛光片(含测试片)、外延片以及非抛光片,仅针对半导体应用,不包括太阳能应用

一、半导体硅片处于周期复苏与高端化扩容交汇点

半导体硅片用于生产集成电路、分立器件、传感器等产品,是芯片制造关键基础材料。根据SEMI数据,行业自2022年四季度起进入周期性库存调整阶段,2023-2024年全球出货面积连续下滑;2025年在AI相关应用带动下出现景气拐点,出货面积同比增长5.8%至129.73亿平方英寸。

进入2026年,12英寸硅片价格上行,意味着行业可能从出货修复向价格改善过渡。长期看,SEMI预计2030年全球半导体硅片市场规模有望超过200亿美元,高端12英寸硅片、先进制程硅片及特殊规格产品是主要增量方向。

硅片扩产周期较长,从设备采购到产能爬坡需18-24个月,且技术壁垒较高;叠加国际寡头垄断格局,供给端难以快速响应需求增长。中东石化原料供应扰动,也对硅片价格形成推动。分析师认为,本轮涨价是需求、供给、成本三重因素共同作用的结果。

二、国产厂商从单点突破迈向高端12英寸硅片验证与放量

在供应链安全重要性提升、技术出口管制收紧背景下,国内半导体硅片行业进入国产化提速、结构优化与技术攻关阶段。下游晶圆厂正加快国产供应商认证;由于晶圆厂认证体系严苛,一旦通过,客户粘性较强,国内企业凭借地缘优势与快速响应能力,存在逐步提升市场份额的潜力。

立昂微2025年全尺寸硅片出货量达4.78亿平方英寸,约占全球出货量3.68%;2026年一季度12英寸硅片收入同比增长88.12%。西安奕材2025年末12英寸硅片月产能突破85万片,全年出货量全球市占率约6.8%。沪硅产业2025年开发300mm半导体硅片新产品168款、量产新规格产品57款,客户覆盖中芯国际、台积电、联电等企业。

Image

拼接预览