Message Detail

财联VIP专栏【研选•研报数据】2026年或是玻璃基板从技术验证迈向商业化的关键拐点,分析师看好产业链相关公司;公司......

AI Report

AI 简报

好的,这是根据您提供的原文整理的中文 Markdown 简报。

核心结论

- 玻璃基板:2026年有望成为该技术从验证走向商业化的关键节点,英特尔、三星、台积电等国际大厂正积极布局,看好产业链相关设备及平台公司。

- 蜀道装备:作为四川国资背景企业,正依托股东资源从深冷装备切入交通服务装备领域,并战略布局氢能及气体运营业务,未来增长可期。

关键信息

- 宏观经济与政策

- 国家发改委表示将抓紧研究储备一批针对性、操作性强的政策工具。

- 国家统计局数据显示,5月工业生产者出厂价格(PPI)同比上涨3.9%,环比上涨0.5%。

- 工信部目标:到2028年,城域算力1毫秒时延圈覆盖率不低于75%。

- 美国5月通胀数据公布后,交易员减少了对美联储加息的押注。

- 高盛大幅上调美光科技目标价至900美元,看好其Q3业绩。

- 行业动态:玻璃基板

- 巨头布局:

- 英特尔:2023年取得突破,2026年1月展示了结合EMIB与玻璃芯基板的样品。

- 三星:旗下三星电机2024年建原型产线,目标2027年量产。

- 台积电:2025年公开310×310mm的CoPoS产品线,计划2027年试产,2028-2029年量产。

- AMD、苹果等也已将玻璃基板纳入技术路线图。

- 关键节点:华源证券分析认为,2026年将是玻璃基板从技术验证迈向商业化的关键拐点。

- 公司动态:蜀道装备(300540)

- 公司概况:深耕深冷与分离装备行业,布局气体投资运营、交通服务装备及氢能业务的四川国资背景企业。

- 核心看点:

- 2021年蜀道交通服务集团成为控股股东,公司依托股东资源切入交通服务装备和氢能领域。

- 有望依托集团矿产、新材料等业务提供气体BOO运营服务,构建气体运营布局。

- 业务向产业链下游延伸,已与国内两家卫星发射基地达成气体设备供应合作,布局商业航天。

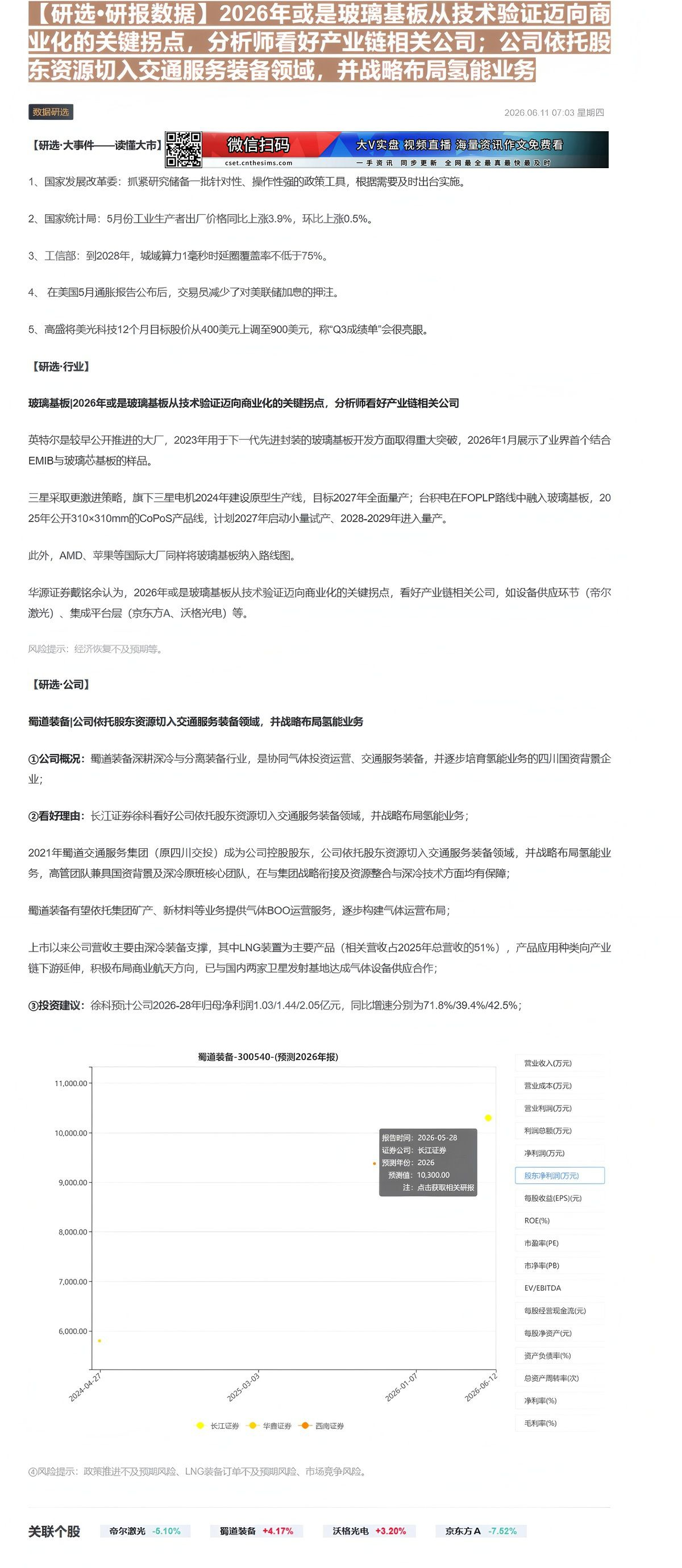

- 业绩预测:长江证券预计公司2026-2028年归母净利润分别为1.03/1.44/2.05亿元,对应增速71.8%/39.4%/42.5%。

潜在影响

- 玻璃基板:该技术被视为先进封装的下一个重要方向,商业化落地将显著提升芯片性能、降低功耗。产业链上游的设备供应商(如激光加工)和中游的集成平台商将率先受益,利好国内相关企业的技术升级与市场拓展。

- 蜀道装备:公司从传统深冷装备向交通服务、氢能及气体运营等高景气度领域转型,有望打开第二增长曲线。国资背景有助于其获取稳定的订单和资源,独特的技术优势(深冷)和新兴业务(氢能、卫星)的结合,使其具备较高成长潜力。

关注要点

- 玻璃基板:

- 各国际大厂(英特尔、三星、台积电)的量产时间表和技术路线进展。

- 国内设备商在玻璃基板加工(如激光钻孔、TGV工艺)环节的技术突破与订单获取情况。

- 下游需求验证,尤其是在AI芯片、高性能计算等领域的应用渗透率。

- 蜀道装备:

- 氢能业务的具体订单落地和产业化进度。

- 依托股东资源获取的交通服务装备及气体运营项目的签订与执行情况。

- LNG装备业务的订单恢复情况及商业航天相关合作的持续拓展。

关联个股

- 帝尔激光

- 蜀道装备

- 沃格光电

- 京东方A

Content

正文

【研选·研报数据】2026年或是玻璃基板从技术验证迈向商业化的关键拐点,分析师看好产业链相关公司;公司依托股东资源切入交通服务装备领域,并战略布局氢能业务

2026.06.11 07:03 星期四

效招研选

| 【研选·大事件——读懂大市】 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

回回

1、国家发展改革委:抓紧研究储备一批针对性、操作性强的政策工具,根据需要及时出台实施。

2、国家统计局:5月份工业生产者出厂价格同比上涨3.9%,环比上涨0.5%。

3、工信部:到2028年,城域算力1毫秒时延圈覆盖率不低于75%。

4、在美国5月通胀报告公布后,交易员减少了对美联储加息的押注。

5、高盛将美光科技12个月目标股价从400美元上调至900美元,称“Q3成绩单”会很亮眼。

【研选·行业】

玻璃基板|2026年或是玻璃基板从技术验证迈向商业化的关键拐点,分析师看好产业链相关公司

英特尔是较早公开推进的大厂,2023年用于下一代先进封装的玻璃基板开发方面取得重大突破,2026年1月展示了业界首个结合EMIB与玻璃芯基板的样品。

三星采取更激进策略,旗下三星电机2024年建设原型生产线,目标2027年全面量产;台积电在FOPLP路线中融入玻璃基板,2025年公开310×310mm的CoPoS产品线,计划2027年启动小量试产、2028-2029年进入量产。

此外,AMD、苹果等国际大厂同样将玻璃基板纳入路线图。

华源证券戴铭余认为,2026年或是玻璃基板从技术验证迈向商业化的关键拐点,看好产业链相关公司,如设备供应环节(帝尔激光)、集成平台层(京东方A、沃格光电)等。

风险提示:经济恢复不及预期等。

【研选·公司】

蜀道装备|公司依托股东资源切入交通服务装备领域,并战略布局氢能业务

①公司概况:蜀道装备深耕深冷与分离装备行业,是协同气体投资运营、交通服务装备,并逐步培育氢能业务的四川国资背景企业;

②看好理由:长江证券徐科看好公司依托股东资源切入交通服务装备领域,并战略布局氢能业务;

2021年蜀道交通服务集团(原四川交投)成为公司控股股东,公司依托股东资源切入交通服务装备领域,并战略布局氢能业务,高管团队兼具国资背景及深冷原班核心团队,在与集团战略衔接及资源整合与深冷技术方面均有保障;

蜀道装备有望依托集团矿产、新材料等业务提供气体BOO运营服务,逐步构建气体运营布局;

上市以来公司营收主要由深冷装备支撑,其中LNG装置为主要产品(相关营收占2025年总营收的51%),产品应用种类向产业链下游延伸,积极布局商业航天方向,已与国内两家卫星发射基地达成气体设备供应合作;

③投资建议:徐科预计公司2026-28年归母净利润1.03/1.44/2.05亿元,同比增速分别为71.8%/39.4%/42.5%;

蜀道装备-300540-(预测2026年报)

| 日期 | 报告时间 | 事件 |

|---|---|---|

| 2024-04-27 | 2026-05-28 | 长江证券华鑫证券西南证券 |

| 2025-03-03 | 2026-05-28 | 长江证券华鑫证券西南证券 |

| 2026-01-07 | 2026-05-28 | 长江证券华鑫证券西南证券 |

| 2026-06-12 | 2026-05-28 | 长江证券华鑫证券西南证券 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

④风险提示:政策推进不及预期风险、LNG装备订单不及预期风险、市场竞争风险。

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

Image

拼接预览