Message Detail

财联VIP专栏【风口研报·公司】存储扩产与先进制程推动设备“多腔化”趋势加速,这家公司核心腔体、结构件部件已切入北方......

AI Report

AI 简报

好的,根据您提供的原文,已为您整理生成一份结构清晰的中文 Markdown 简报。

核心结论

- 在存储扩产与先进制程推动下,半导体设备正加速向“多腔化”方向发展,带动反应腔、传输腔等核心零部件需求显著增长。

- 先锋精科作为国内少数实现7nm及以下关键零部件量产配套的企业,其核心腔体、结构件已切入北方华创、中微公司等头部设备厂商供应链。

- 公司正积极向陶瓷加热盘、静电吸盘等高附加值功能部件以及高端涂层领域延伸,构建第二增长曲线,技术壁垒较高。

关键信息

- 行业趋势:中微公司已推出8腔平台,北方华创、拓荆科技等同步推进多腔化升级。反应腔、VTM系统及其他零部件占刻蚀和薄膜沉积设备价值量的比例预计将由2020年的55%提升至2028年的62%。

- 公司业务:公司主要产品为工艺部件(腔体、内衬、加热器、匀气盘等)和结构部件,已完成与北方华创、中微公司的长期稳定战略合作。

- 增长前瞻:公司预计2026至2028年工艺部件业务收入分别为11.62亿元、14.88亿元和18.60亿元。

- 新业务拓展:

- 功能部件:金属加热器国内市占率已达20%,陶瓷加热盘产品已进入客户验证及导入阶段。

- 涂层工艺:已掌握高致密阳极氧化、增强型阳极氧化、超高磷镀镍等核心技术,并布局ALD、PECVD等高端涂层路线和陶瓷烧结工艺。

- 财务预测:券商王凯预计公司2026至2028年实现归母净利润分别为2.68/3.46/4.34亿元,同比增长41.6%/29.3%/25.5%。

潜在影响

- 行业层面:多腔化趋势将提升对反应腔体、传输腔等高价值量零部件的需求,为国内核心供应商带来结构性成长机遇。

- 公司层面:与北方华创、中微公司的深度绑定关系,使其能直接受益于国内设备厂商份额提升和自身产品升级。向陶瓷加热盘、静电吸盘等高附加值领域的拓展,有望打开公司新的成长空间,提高整体盈利能力。

- 技术壁垒:公司在涂层工艺和高端陶瓷制造上的技术积累,构筑了较强的竞争壁垒,有望在先进制程对腔体耐腐蚀性和洁净度要求持续提升的背景下,获得更高毛利率和战略地位。

关注要点

- 核心客户扩产节奏:北方华创、中微公司等头部设备厂商的下游扩产计划及多腔化产品出货情况,将直接影响公司订单。

- 新业务导入进度:重点关注陶瓷加热盘、静电吸盘等高附加值产品通过客户验证并实现批量供货的进展。

- 涂层技术突破:关注公司ALD、PECVD等高端涂层技术的商业化进展及其在先进制程中的应用突破。

- 财务表现:关注公司近期的毛利率和归母净利润变化,尤其是2025年净利润下滑后,能否在2026年实现反弹。

关联个股

- 先锋精科(688605)

Content

正文

【风口研报·公司】存储扩产与先进制程推动设备“多腔化”趋势加速,这家公司核心腔体、结构件部件已切入北方华创、中微公司供应链,并向陶瓷加热盘、静电吸盘、高端涂层领域

戋廼俌

风口研报

2026.06.10 10:29 星期

先锋精科(688605)精要:

①半导体设备正加速向多腔化方向演进,中微公司已推出8腔平台,北方华创、拓荆科技等头部厂商亦同步推进多腔化升级,带动反应腔、传输腔、内衬及匀气盘等核心零部件需求显著增长;

③公司正向陶瓷加热盘、静电吸盘等高附加值功能部件领域延伸,此外,公司长期深耕氧化物陶瓷涂层领域,受益先进制程对腔体耐腐蚀性和洁净度要求的持续提升;

④王凯预计公司2026-2028年实现归母净利润2.68/3.46/4.34亿元,同比增长41.6%/29.3%/25.5%,对应PE分别为56.1/43.4/34.6倍;

⑤风险提示:下游扩产不及预期、行业竞争加剧。

存储扩产与先进制程推动设备“多腔化”趋势加速,这家公司核心腔体、结构件部件已切入北方华创、中微公司供应链,并向陶瓷加热盘、静电吸盘、高端涂层领域延伸

在存储扩产与先进制程工艺双重驱动下,半导体设备正加速向多腔化方向演进。中微公司已推出最高支持6个主刻蚀腔加2个去胶腔的8腔平台,北方华创、拓荆科技等头部厂商亦同步推进多腔化升级。这一趋势带动反应腔、传输腔、内衬及匀气盘等核心零部件需求显著增长。

发连址夯土乳目火覆盖先程相科,公司广品土安分乃大工乙副件(腔体、内村、加然、习厂益)、工乙副件和构副件,定国内少数实现7nm及以下刻蚀与薄膜沉积设备关键零部件量产配套的企业之一。

除传统零部件业务外,公司正向陶瓷加热盘、静电吸盘等高附加值功能部件领域延伸,构建第二增长曲线。此外,公司长期深耕氧化物陶瓷涂层领域,已实现从增强型氧化涂层向高温无裂纹涂层升级,技术壁垒较高。

王凯预计公司2026-2028年实现归母净利润2.68/3.46/4.34亿元,同比增长41.6%/29.3%/25.5%,对应PE分别为56.1/43.4/34.6倍。

| 报告期 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1,136 | 1,238 | 1,612 | 2,060 | 2,545 |

| 同比增长率(%) | 103.6% | 9.0% | 30.2% | 27.8% | 23.6% |

| 归母净利润(百万元) | 214 | 189 | 268 | 346 | 434 |

| 同比增长(%) | 166.5% | -11.7% | 41.6% | 29.3% | 25.5% |

| 每股收益(元/股) | 1.06 | 0.93 | 1.32 | 1.71 | 2.15 |

| 毛利率(%) | 33.8% | 29.0% | 29.2% | 29.6% | 30.0% |

| ROE(%) | 14.4% | 11.5% | 14.0% | 15.3% | 16.1% |

| 市盈率 | 70.2 | 79.5 | 56.1 | 43.4 | 34.6 |

注:“市盈率”是指目前股价除以各年每股收益;“净资产收益率”是指摊薄后归属于母公司所有者的 ROE

一、设备多腔化趋势加速,反应腔体及核心部件需求扩容

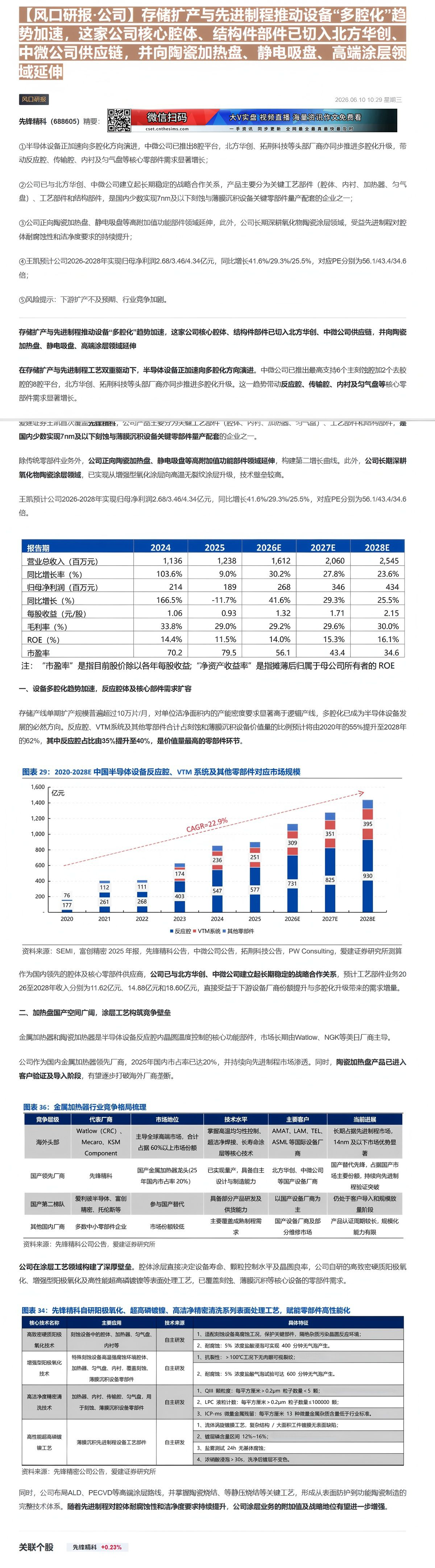

存储产线单期扩产规模普遍超过10万片/月,对单位洁净面积内的产能密度要求显著高于逻辑产线,多腔化已成为半导体设备发展的必然方向。反应腔、VTM系统及其他零部件合计占刻蚀和薄膜沉积设备价值量的比例预计将由2020年的55%提升至2028年的62%,其中反应腔占比由35%提升至40%,是价值量最高的零部件环节。

图表 29:2020-2028E 中国半导体设备反应腔、VTM 系统及其他零部件对应市场规模

| 年份 | 数值 (亿元) | 百分比 |

|---|---|---|

| 2020 | 177 | 76 |

| 2021 | 261 | 112 |

| 2022 | 268 | 111 |

| 2023 | 403 | 174 |

| 2024 | 547 | 236 |

| 2025 | 577 | 251 |

| 2026E | 731 | 309 |

| 2027E | 825 | 351 |

| 2028E | 930 | 395 |

☑ 反应腔 ☑ VTM系统 ☑ 其他零部件

资料来源:SEMI,富创精密 2025 年报,先锋精科公告,中微公司公告,拓荆科技公告,PW Consulting,爱建证券研究所测算

作为国内领先的腔体及核心零部件供应商,公司已与北方华创、中微公司建立起长期稳定的战略合作关系,预计工艺部件业务2026至2028年收入分别为11.62亿元、14.88亿元和18.60亿元,直接受益于下游设备厂商份额提升与多腔化升级带来的需求增量。

二、加热盘国产空间广阔,涂层工艺构筑竞争壁垒

金属加热器和陶瓷加热器是半导体设备反应腔内晶圆温度控制的核心功能部件,市场长期由Watlow、NGK等美日厂商主导。

公司作为国内金属加热器领先厂商,2025年国内市占率已达20%,并持续向先进制程市场渗透。同时,陶瓷加热盘产品已进入客户验证及导入阶段,有望逐步打破海外厂商垄断。

图表 36:金属加热器行业竞争格局梳理

| 竞争层级 | 代表厂商 | 市场地位 | 技术水平 | 主要客户 | 当前进展 |

|---|---|---|---|---|---|

| 海外头部 | Watlow (CRC)、Mecaro、KSM Component | 主导全球高端市场,合计占据60%以上市场份额 | 掌握高温均匀性控制、超洁净焊接、长寿命涂层等核心技术 | AMAT、LAM、TEL、ASML等国际设备厂商 | 长期占据先进制程市场,14nm及以下市场优势显著 |

| 国产领先厂商 | 先锋精科 | 国产金属加热器龙头(25年国内市占率20%) | 已实现量产,具备自主设计与制造能力 | 北方华创、中微公司等国产设备厂商 | 国产替代先锋,占据国产市场主要份额,持续向先进制程验证突破 |

| 国产第二梯队 | 爱利彼半导体、富创精密、托伦斯等 | 参与国产替代 | 具备部分产品研发及供货能力 | 以国产设备厂商为主 | 仍处于客户导入和规模放量阶段 |

| 其他国内厂商 | 多数中小零部件企业 | 市场份额较低 | 主要覆盖成熟制程需求 | 国产设备厂商及部分维修市场 | 产品认证周期较长,规模化能力有限 |

资料来源:先锋精科公司公告,爱建证券研究所

公司在涂层工艺领域构建了深厚壁垒。腔体涂层直接决定设备寿命、颗粒控制水平及晶圆良率,公司自研的高致密硬质阳极氧化、增强型阳极氧化及高性能超高磷镀镍等表面处理工艺,已覆盖刻蚀、薄膜沉积等核心设备的零部件需求。

图表 34:先锋精科自研阳极氧化、超高磷镀镍、高洁净精密清洗系列表面处理工艺,赋能零部件高性能化

| 核心技术名称 | 主要应用 | 技术来源 | 具体特征 |

|---|---|---|---|

| 高致密硬质阳极氧化技术 | 刻蚀设备中的腔体、加热器、匀气盘、内衬等 | 自主研发 | 1、适配刻蚀设备高腐蚀工况,保护关键部件,隔绝杂质污染晶圆反应环境;2、耐腐蚀:5% 浓度盐酸浸泡可实现 400 分钟无气泡产生。 |

| 增强型阳极氧化技术 | 特殊刻蚀设备高温强腐蚀环境腔体、加热器、匀气盘、内衬,覆盖刻蚀、薄膜沉积设备零部件 | 自主研发 | 1、抗裂性:> 100℃工况下无肉眼可视裂纹;2、耐腐蚀:5% 浓度盐酸气泡试验可达 600 分钟无气泡产生。 |

| 高洁净度精密清洗技术 | 加热器、内衬、传输腔、匀气盘,用于刻蚀、薄膜沉积设备零部件 | 自主研发 | 1、QIII 颗粒度:每平方厘米 > 0.2 \mu m 粒子数量 < 5 颗;2、LPC 液粒计数:每平方厘米 > 0.2 \mu m 粒子数量 ≤ 100000 颗;3、ICP-ms 微量金属残留:每平方厘米 13 种微量金属杂质含量低于行业标准。 |

| 高性能超高磷镀镍工艺 | 薄膜沉积先进制程设备工艺部件 | 自主研发 | 1、流体涡旋镀膜工艺,复杂结构 / 大面积工件镀膜无表面缺陷;2、镀层磷含量区间 12%~16%;3、盐雾测试 24h 无基体腐蚀;4、浓硝酸浸泡 > 30s,洗净后镀层不变色。 |

资料来源:先锋精密公司公告,爱建证券研究所

同时,公司布局ALD、PECVD等高端涂层路线,并掌握陶瓷烧结、等静压烧结等关键工艺,形成从表面防护到功能陶瓷制造的完整技术体系。随着先进制程对腔体耐腐蚀性和洁净度要求持续提升,公司涂层业务的附加值及战略地位有望进一步增强。

Image

拼接预览